Tổng hợp lý thuyết Chương 1 môn Tài chính quốc tế | Đại học Kinh tế Thành phố Hồ Chí Minh

Một đồng tiền có thể được chuyển đổi sang vàng với một mức tỷ giá xác định. Khi chiến tranh thế giới lần thứ nhất nổ ra vào năm 1914 thì chế độ bản vị vàng đã bị đình chỉ. Tài liệu được sưu tầm gồm 53 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Tài chính quốc tế ( UEH ) 10 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 3.1 K tài liệu

Tác giả:

Preview text:

CHƯƠNG 1 THỊ TRƯỜNG TÀI CHÍNH QUỐC TẾ

1. Thị trường ngoại hối quốc tế

1.1. Lịch sử của thị trường ngoại hối quốc tế

➢ Gold Standard (1876 - 1913)

- Một đồng tiền có thể được chuyển đổi sang vàng với một mức tỷ giá xác định. Khi

chiến tranh thế giới lần thứ nhất nổ ra vào năm 1914 thì chế độ bản vị vàng đã bị đình chỉ.

➢ Agreements on Fixed Exchange Rates

- Hiệp ước Bretton Woods 1944 - 1971

- Hiệp ước Smithsonian 1971 - 1973

➢ Floating Exchange Rate System

- Các đồng tiền có sự giao dịch rộng rãi được cho phép biến động tùy theo các lực thị trường.

1.2. Đặc điểm của thị trường ngoại hối quốc tế

➢ Foreign Exchange Transactions

- Thị trường OTC là một mạng lưới viễn thông thông qua đó cho phép các công ty

chuyển đổi đồng tiền này lấy một đồng tiền khác.

➢ Foreign exchange dealers

- Đóng vai trò trung gian trong thị trường ngoại hối ➢ Spot Market:

- Một giao dịch ngoại hối cho phép việc chuyển đổi diễn ra ngay lập tức được gọi là

giao dịch trên thị trường giao ngay. Tỷ giá trong thị trường giao ngay là tỷ giá giao ngay.

➢ Spot Market Structure:

- Giao dịch giữa các ngân hàng xuất hiện trong thị trường liên ngân hàng ➢ Use of

the dollar in spot markets:

- Đồng USD là đồng tiền trung gian được chấp nhận phổ biến để chuyển đổi trong

thị trường ngoại hối giao ngay. Điều này thường thấy ở các quốc gia mà đồng tiền

nội địa yếu hoặc bị giới hạn giao dịch.

➢ Spot market time zones:

- Các giao dịch ngoại hối được thực hiện chỉ trong thời gian kinh doanh bình thường

ở một thị trường địa phương. Vì vậy tại bất kỳ thời điểm nào trong tuần, tại một

nơi nào đó trên thế giới sẽ có ít nhất 1 ngân hàng mở cửa và sẵn sàng để cung cấp

yêu cầu về giao dịch ngoại hối

1.3. Yết giá của thị trường ngoại hối quốc tế

➢ Foreign Exchange Transactions

- Các đặc tính của Ngân hàng cung cấp dịch vụ ngoại hối

- Yết giá cạnh tranh

- Mối quan hệ thân thiết với Ngân hàng

- Tốc độ thực hiện

- Khuyến nghị về các điều kiện thị trường hiện tại

- Dự báo về thị trường

➢ Foreign Exchange Quotations

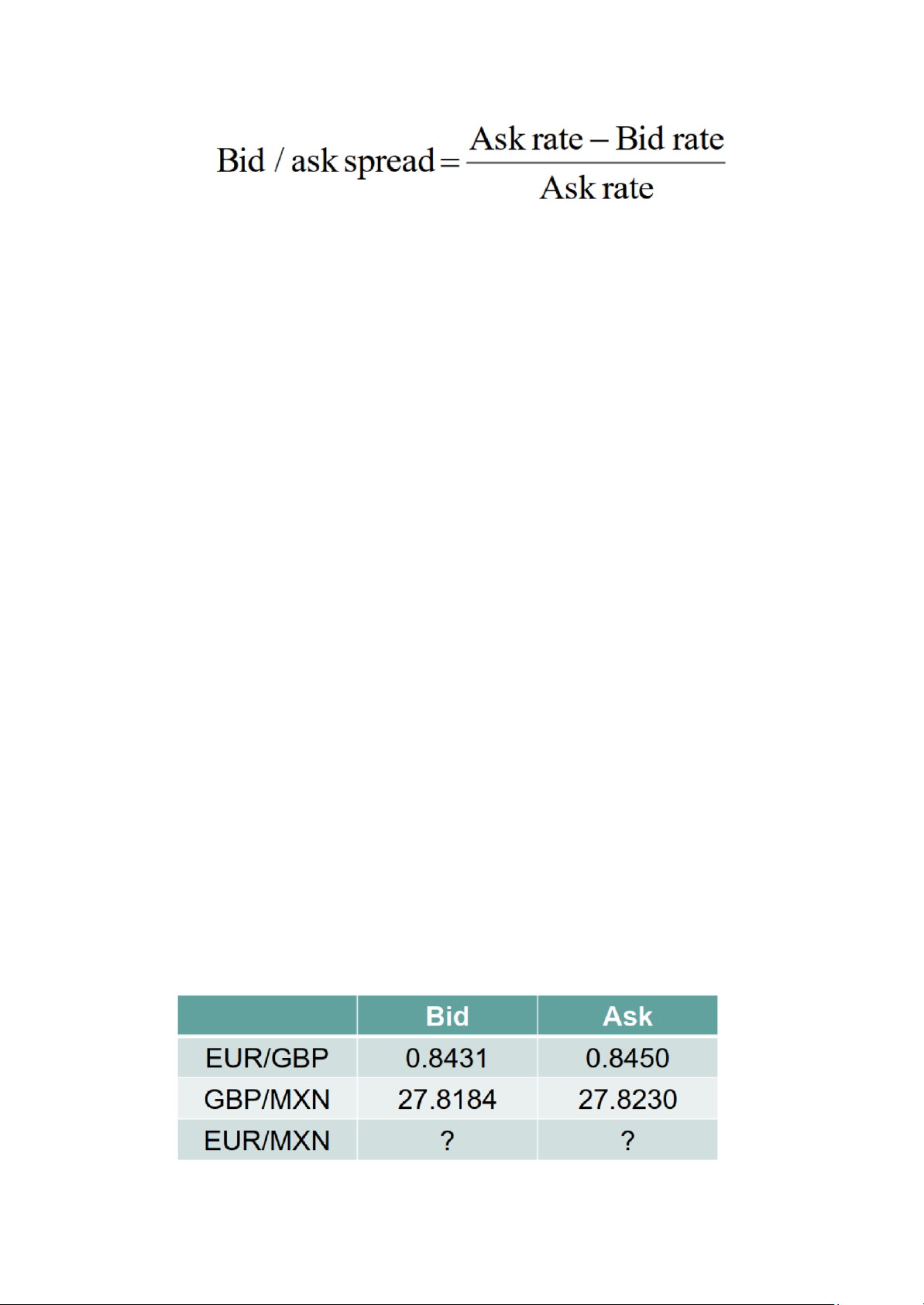

- Tại bất kỳ thời điểm nào giá mua bid (buy) của ngân hàng đối với một đồng ngoại

tệ sẽ nhỏ hơn giá bán ask (sell).

- Bid/Ask spread of banks: Chênh lệch giá mua/bán bù đắp phần chi phí của ngân

hàng liên quan đến việc thực hiện các giao dịch ngoại hối cho khách hàng.

➢ Các nhân tố ảnh hưởng đến chênh lệch giá mua/bán

● Order costs: Chi phí của tiến trình đặt hàng, bao gồm cả chi phí thanh toán và

chi phí ghi nhận các giao dịch

● Inventory costs: Chi phí tồn quỹ là loại chi phí nhằm duy trì một đồng tiền cụ

thể nào đó dưới dạng ngân quỹ.

● Competition: Mức độ cạnh tranh càng gây gắt, thì mức chênh lệch giá mua/bán

càng thấp giữa các trung gian.

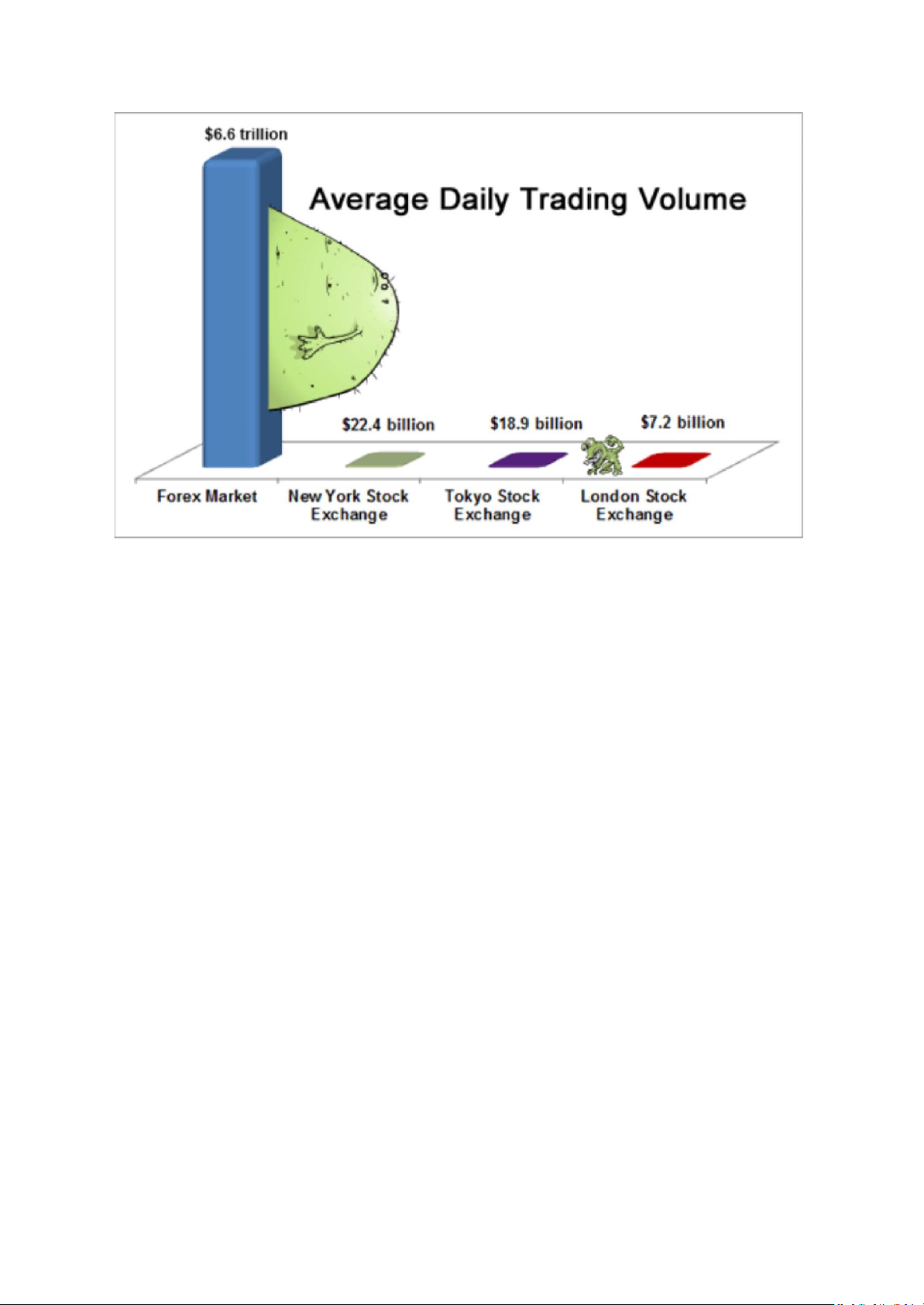

● Volume: Các đồng tiền có quy mô giao dịch lớn thì có tính thanh khoản cao hơn

bởi vì có nhiều người mua và người bán tại một thời điểm bất kỳ.

● Currency risk: Các điều kiện kinh tế hoặc chính trị có thể khiến cho nguồn cung

và nhu cầu của một đồng tiền nào đó thay đổi nhanh chóng.

❖ Giải thích cách yết giá

➢ Yết giá trực tiếp và yết giá gián tiếp tại 1 thời điểm - Direct Quotation:

yết giá trực tiếp biểu thị giá trị của một đồng ngoại tệ bằng đồng nội tệ

Ex: $1.40 per Euro => euro appreciating???

- Indirect quotation: Yết giá gián tiếp biểu thị số lượng ngoại tệ trên một đồng nội tệ.

Ex: €0.7143 per Dollar => euro appreciating???

- Indirect quotation = 1/Direct quotation

➢ Tỷ giá chéo [Cross Exchange Rates]

- Tỷ giá chéo là tỷ giá tỷ giá của 2 đồng ngoại tệ được tính thông qua một đồng tiền trung gian.

Ví dụ: MNX/USD = 0.0483; CAD/USD = 0.7817 Giá trị của

đồng peso Mexico so với CAD là: 0.0483/0.7817 = 0.0618

❖ Giải thích cách tăng giá

- Công cụ phái sinh tiền tệ (Currency Derivatives): Hợp đồng có giá một phần bắt

nguồn từ giá trị của loại tiền tệ cơ bản mà nó đại diện. - Hợp đồng kỳ hạn (Forward

Contracts): thỏa thuận giữa một đại lý ngoại hối và một MNC chỉ định loại tiền tệ

sẽ được trao đổi, tỷ giá hối đoái và ngày mà giao dịch sẽ xảy ra.

+ Tỷ giá kỳ hạn (forward rate) là tỷ giá hối đoái được quy định bởi hợp đồng kỳ hạn.

+ Thị trường kỳ hạn (forward market) là thị trường phi tập trung nơi các hợp

đồng kỳ hạn được đã giao dịch.

➢ Hợp đồng tương lai tiền tệ (Currency futures contracts): tương tự như kỳ hạn

hợp đồng nhưng được bán trên sàn giao dịch. - Chỉ định khối lượng tiêu chuẩn của một

tài liệu cụ thể loại tiền tệ được trao đổi trên một địa điểm cụ thể ngày thanh toán.

- Tỷ giá tương lai (future rate) là tỷ giá hối đoái tại mà người ta có thể mua hoặc bán

một mặt hàng cụ thể tệ vào ngày thanh toán được chỉ định. - Tỷ giá giao ngay trong

tương lai (future spot rate) là tỷ giá giao ngay mà sẽ tồn tại ở một thời điểm trong

tương lai và không chắc chắn cho đến ngày hôm nay.

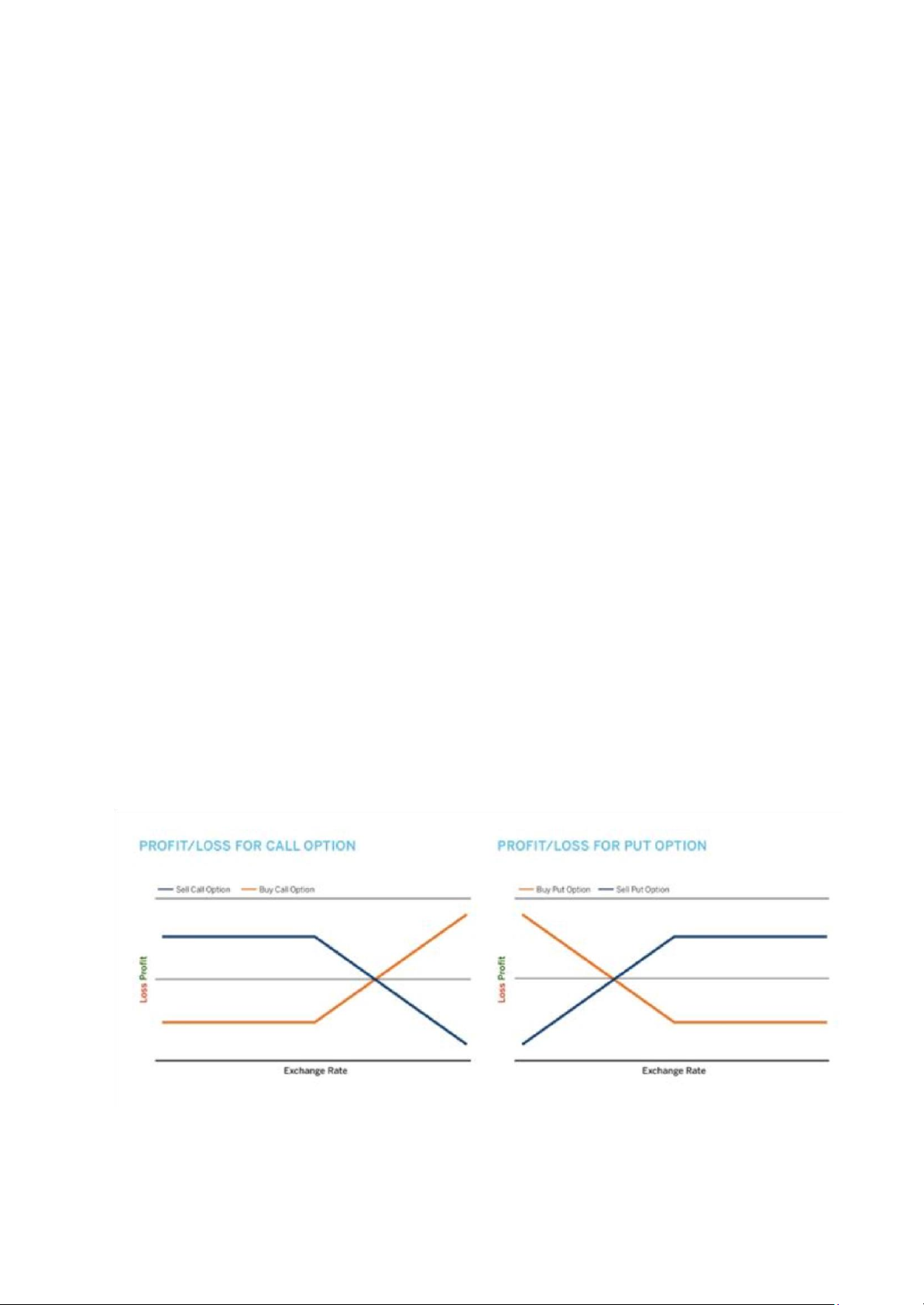

➢ Hợp đồng quyền chọn tiền tệ (Currency Options Contracts) - Quyền chọn mua

tiền tệ (Currency Call Option): cung cấp quyền mua tiền tệ ở một mức giá thực hiện

được chỉ định trong một khoảng thời gian xác định

- Quyền chọn bán tiền tệ (Currency Put Option): cung cấp quyền bán loại tiền tệ ở

mức giá thực hiện được chỉ định trong một khoảng thời gian nhất định khoảng thời gian

2. Thị trường tiền tệ quốc tế 2.1. Giới thiệu

- Các công ty và chính phủ các quốc gia cần có nhu cầu về các nguồn quỹ ngắn hạn

(short-term funds) định danh bằng những đồng tiền khác với đồng nội tệ.

- Thị trường tiền tệ quốc tế đã phát triển bởi vì các công ty:

+ Có thể cần vay mượn để thanh toán cho hàng hóa nhập khẩu định danh bằng đồng ngoại tệ.

+ Có thể chọn lựa đi vay bằng một đồng tiền nào đó để có mức lãi suất thấp hơn.

+ Có thể lựa chọn đi vay đồng ngoại tệ được kỳ vọng sẽ giảm giá so với đồng nội tệ 2.2. Đặc điểm

● Money Market Interest Rates Among Currencies

- Lãi suất thị trường tiền tệ của bất kỳ quốc gia nào cũng phụ thuộc vào nhu cầu nguồn

vốn ngắn hạn của những người đi vay, nguồn cung vốn ngắn hạn được cung cấp bởi

những người tiết kiệm.

- Lãi suất thị trường tiền tệ rất khác biệt tùy thuộc vào những khác biệt trong sự tương

quan giữa tổng cầu vốn ngắn hạn và tổng cung vốn ngắn hạn ở một quốc gia cụ thể.

● Money Market Interest Rates Among Currencies

- Sự hội tụ của lãi suất thị trường tiền tệ

- Lãi suất thị trường tiền tệ của các quốc gia có khuynh hướng liên quan mật thiết với nhau theo thời gian.

- Khi nền kinh tế suy thoái, nhu cầu về thanh khoản của các công ty giảm và các công

ty giảm nhu cầu vay mượn vốn ngắn hạn.

- Khi nền kinh tế tế trưởng, các công ty sẽ mở rộng kinh doanh và nhu cầu về nguồn

vốn lưu động tăng thêm để phục vụ nhu cầu mở rộng kinh doanh.

● Risk of International Money Market Securities

- Chứng khoán Thị trường Tiền tệ Quốc tế là chứng khoán nợ do các MNC và các cơ

quan chính phủ phát hành với thời gian đáo hạn ngắn hạn (1 năm trở xuống).

- Thông thường, những chứng khoán này được coi là rất an toàn trước rủi ro vỡ nợ.

- Ngay cả khi chứng khoán trên thị trường tiền tệ quốc tế không chịu rủi ro tín dụng,

thì chúng cũng phải chịu rủi ro tỷ giá hối đoái khi đồng tiền biểu thị chứng khoán

khác với đồng nội tệ của nhà đầu tư

3. Thị trường tín dụng quốc tế 3.1 Giới thiệu -

Các MNC đôi khi có được nguồn vốn trung hạn thông qua các khoản vay có kỳ

hạn từ các tổ chức tài chính địa phương hoặc thông qua việc phát hành các giấy chứng

nhận (nghĩa vụ nợ trung hạn) tại thị trường địa phương của họ. -

Các khoản cho vay từ 1 năm trở lên của các ngân hàng đối với các MNC hoặc

các cơ quan chính phủ mà đơn vị tiền tệ có mệnh giá không phải là tiền tệ quốc gia của

ngân hàng cho vay thường được gọi là các khoản vay Eurocredits hoặc Eurocredit. -

Để tránh rủi ro lãi suất, các ngân hàng thường cung cấp các khoản vay lãi suất

thả nổi với lãi suất được ràng buộc với Lãi suất liên ngân hàng London (LIBOR).

● Syndicated Loans in the Credit Market (cho vay hợp vốn) -

Đôi khi một ngân hàng không sẵn lòng hoặc không thể cho MNC hoặc cơ quan

chính phủ vay số tiền cần thiết. -

Một tổ hợp các ngân hàng có thể được thành lập để bảo lãnh các khoản vay và

ngân hàng đầu mối chịu trách nhiệm thương lượng các điều khoản với người đi vay. 3.2. Đặc điểm

➢ Các quy định trên thị trường tín dụng

● Đạo luật duy nhất của Châu Âu

● Nguồn vốn có thể chảy tự do khắp châu Âu.

● Các ngân hàng có thể cung cấp nhiều hoạt động cho vay, cho thuê và chứng khoán ở EU.

● Các quy định liên quan đến cạnh tranh, sáp nhập và thuế là tương tự ở khắp EU.

● Một ngân hàng được thành lập tại bất kỳ một trong các quốc gia EU có quyền

mở rộng sang bất kỳ hoặc tất cả các quốc gia EU khác.

● Hiệp định Basel - Các ngân hàng phải duy trì mức vốn cao tính theo phần trăm

tài sản của họ. Vì mục đích này, tài sản của ngân hàng được tính theo rủi ro.

● Hiệp định Basel II - Cố gắng tính toán sự khác biệt về tài sản thế chấp giữa các

ngân hàng. Ngoài ra, hiệp định này khuyến khích các ngân hàng cải tiến các kỹ

thuật để kiểm soát rủi ro hoạt động, điều này có thể giảm thiểu các thất bại

trong hệ thống ngân hàng. Cũng có kế hoạch yêu cầu các ngân hàng cung cấp

thêm thông tin cho các cổ đông hiện hữu và tương lai về mức độ rủi ro của họ

với các loại rủi ro khác nhau.

● Hiệp định Basel III - Được gọi là phương pháp mới để ước tính tài sản có trọng

số rủi ro sẽ làm tăng mức độ tài sản có trọng số rủi ro và do đó yêu cầu các ngân

hàng duy trì mức vốn cao hơn

3.3 Khủng hoảng tín dụng

➢ Tác động của khủng hoảng tín dụng đối với thị trường tín dụng - Cuộc khủng

hoảng tín dụng năm 2008 do các khoản vay dưới chuẩn bị vỡ nợ đã dẫn đến việc ngừng

phát triển nhà ở, làm giảm thu nhập, chi tiêu và việc làm. -

Các tổ chức tài chính trở nên thận trọng với các quỹ của họ và ít sẵn sàng cho các MNC vay vốn.

4. Thị trường trái phiếu quốc tế

- Trái phiếu nước ngoài do người đi vay nước ngoài phát hành cho quốc gia nơi đặt trái phiếu. ➢ Eurobonds

Các đặc tính của Eurobonds

- Bearer bonds (trái phiếu sinh lợi nhiều)

- Thanh toán coupon hàng năm

- Có thể chuyển đổi hoặc có thể mua lại Đồng tiền định danh của trái phiếu

- Thường được định danh bằng một số loại tiền tệ (USD, Euro, Yên) Thị trường thứ cấp

- Các nhà tạo lập thị trường trong nhiều trường hợp giống như những người bảo

lãnh phát hành bán các vấn đề chính

Phát triển các thị trường trái phiếu khác

- Thị trường trái phiếu đã phát triển ở Châu Á và Nam Mỹ.

- Lợi tức thị trường trái phiếu giữa các quốc gia có xu hướng tương quan cao theo thời gian.

- Khi các điều kiện kinh tế suy yếu, tổng cầu về vốn giảm cùng với sự suy giảm trong

việc mở rộng doanh nghiệp.

- Khi các điều kiện kinh tế tăng cường, tổng cầu về vốn tăng lên cùng với sự gia tăng

của việc mở rộng doanh nghiệp.

Rủi ro trái phiếu quốc tế

- Rủi ro lãi suất - khả năng giá trị của trái phiếu giảm xuống do lãi suất dài hạn tăng.

- Rủi ro Tỷ giá hối đoái - thể hiện khả năng giá trị của trái phiếu giảm xuống (theo

quan điểm của nhà đầu tư) vì đồng tiền biểu thị trái phiếu giảm giá so với đồng nội tệ.

- Rủi ro thanh khoản - thể hiện khả năng giá trị của trái phiếu giảm xuống do không

có thị trường hoạt động nhất quán cho trái phiếu.

- Rủi ro Tín dụng - thể hiện khả năng vỡ nợ.

Tác động của cuộc khủng hoảng Hy Lạp đối với trái phiếu

- Mùa xuân năm 2010 Hy Lạp trải qua điều kiện kinh tế yếu kém và thâm hụt ngân

sách chính phủ gia tăng lớn.

- Mối lo ngại lan sang các quốc gia châu Âu khác như Tây Ban Nha, Bồ Đào Nha và

Ireland có thâm hụt ngân sách lớn.

- Tháng 5/2010 Nhiều nước châu Âu và IMF đồng ý cung cấp cho Hy Lạp các khoản vay mới.

- Ảnh hưởng lây nhiễm: (lây lan lây lan) +

Làm suy yếu một số nước Châu Âu khác.

+ Các chủ nợ buộc phải thừa nhận rằng nợ chính phủ không phải lúc nào cũng không có rủi ro.

5. Thị trường chứng khoán quốc tế

- Phát hành (phát hành) cổ phiếu tại thị trường nước ngoài - Một số công ty Hoa Kỳ

phát hành cổ phiếu tại thị trường nước ngoài để nâng cao hình ảnh toàn cầu của họ.

- Tác động của đồng Euro: dẫn đến việc các MNC có trụ sở tại Hoa Kỳ và Châu Âu cung

cấp nhiều cổ phiếu hơn ở Châu Âu.

- Phát hành cổ phiếu nước ngoài tại Hoa Kỳ Dịch vụ chứng khoán Yankee Không phải

Hoa Kỳ. các tập đoàn cần số tiền lớn đôi khi phát hành cổ phiếu ở Hoa Kỳ

- Biên nhận lưu ký Hoa Kỳ (ADR) - Chứng chỉ đại diện cho các gói hàng tồn kho. Cổ

phiếu ADR có thể được giao dịch giống như cổ phiếu của một cổ phiếu.

Non-U.S. Firms Listing on U.S. Exchanges

- Các công ty không phải Hoa Kỳ niêm yết cổ phiếu của họ trên Thị trường Chứng khoán

New York hoặc thị trường Nasdaq để cổ phiếu có thể dễ dàng được giao dịch trên thị trường thứ cấp.

- Ảnh hưởng của Đạo luật Sarbanes-Oxley đối với danh sách cổ phiếu nước ngoài -

Nhiều công ty không phải Hoa Kỳ đã quyết định phát hành cổ phiếu mới của họ ở

Vương quốc Anh thay vì ở Hoa Kỳ để họ không phải tuân thủ luật pháp.

Đầu tư vào thị trường chứng khoán nước ngoài - Nhiều nhà

đầu tư mua cổ phiếu bên ngoài nước sở tại.

- Gần đây, các công ty bên ngoài Hoa Kỳ đã phát hành cổ phiếu thường xuyên hơn

Đặc điểm thị trường thay đổi như thế nào giữa các quốc gia

- Hoạt động giao dịch và tham gia thị trường chứng khoán cao hơn ở các quốc gia nơi

các nhà quản lý được khuyến khích đưa ra các quyết định phục vụ lợi ích của cổ đông

và những nơi có tính minh bạch cao hơn.

- Các yếu tố ảnh hưởng đến hoạt động giao dịch: +

Các quyền khác nhau tùy theo quốc gia +

Bảo vệ cổ đông hợp pháp +

Chính phủ thực thi luật chứng khoán + Luật kế toán

Hội nhập thị trường chứng khoán

- Điều kiện thị trường chứng khoán phản ánh điều kiện của nước sở tại Nếu đất nước

hội nhập thì thị trường chứng khoán cũng sẽ theo. Hội nhập

Thị trường Chứng khoán Quốc tế và Thị trường Tín dụng

- Mối liên hệ chính là phần bù rủi ro, ảnh hưởng đến tỷ suất sinh lợi mà các tổ chức tài chính yêu cầu.

CHƯƠNG 2 CHU CHUYỂN VỐN QUỐC TẾ 1.

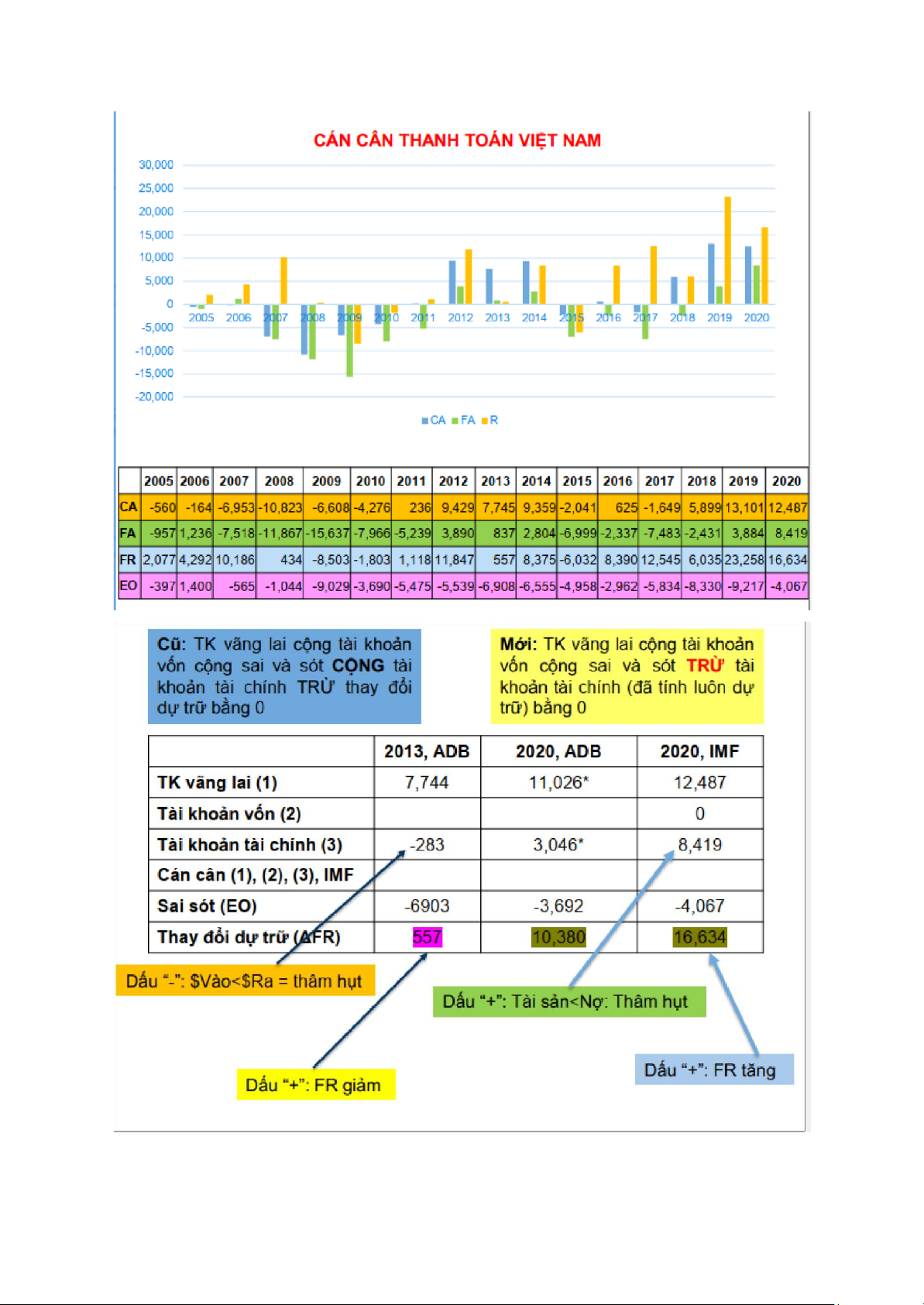

Cán cân thanh toán quốc tế 1.1. Giới thiệu

❖ Cán cân thanh toán quốc tế (Balance of Payment - BoP) đo lường tất cả các giao

dịch giữa người cư trú và người không cư trú tại Việt Nam trong một thời gian nhất định (quý, năm) -

BoP chỉ ra hiện trạng thương mại, thể hiện sự thay đổi ròng trong tài sản vay

mượn hoặc cho vay từ nước ngoài cũng như thay đổi trong dự trữ ngoại hối của quốc gia. -

BoP được chia ra thành nhiều thành phần khác nhau. Trong đó có hai tài khoản

chính được lưu ý nhiều nhất là: tài khoản vãng lai (current account), tài khoản tài chính (financial account)

Đơn vị lập cán cân là Đồng Đô la Mỹ (USD) -

Tỷ giá USD/VND là tỷ giá trung tâm do NHNN công bố tại thời điểm cuối kỳ báo cáo; -

Các ngoại tệ khác => đổi sang VND theo tỷ giá chéo (do NHNN công bố để tính

thuế xuất khẩu và thuế nhập khẩu áp dụng trong kỳ báo cáo) => đổi sang USD được

thực hiện theo tỷ giá trung tâm. -

Thời điểm thống kê các giao dịch là thời điểm thay đổi quyền sở hữu giữa người

cư trú và người không cư trú ở Việt Nam; -

Giá trị của giao dịch được xác định theo nguyên tắc thị trường tại thời điểm giao dịch.

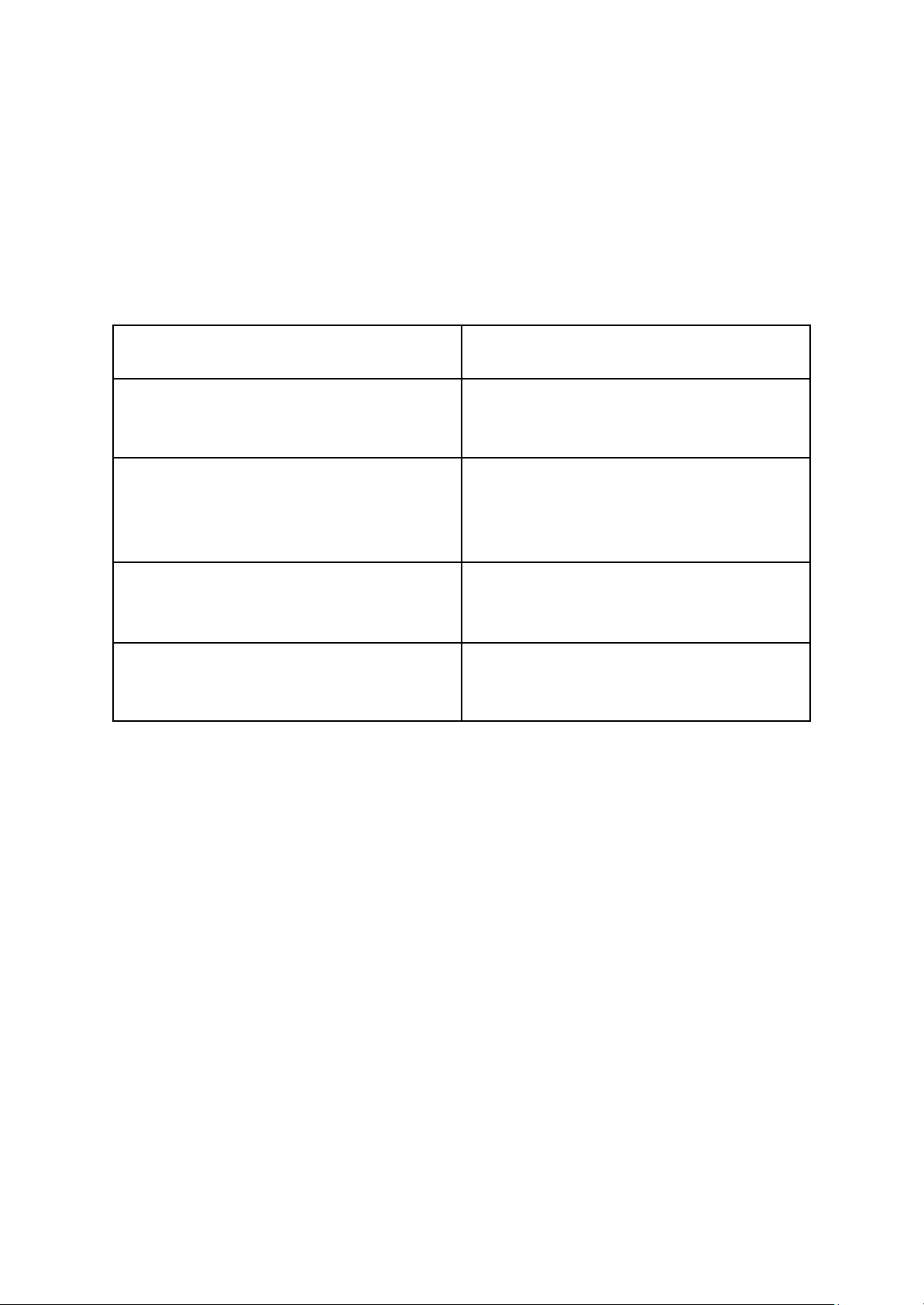

Cán cân thanh toán thâm hụt

Cán cân thanh toán thặng dư

Quốc gia nhập khẩu nhiều hàng hóa,

Nước này xuất khẩu nhiều hơn nhập

dịch vụ và vốn hơn xuất khẩu khẩu

Phải vay mượn từ các nước khác để trả

Quốc gia cung cấp đủ vốn để chi trả cho tiền nhập khẩu

mọi hoạt động sản xuất trong nước

Trong ngắn hạn, điều này thúc đẩy tăng

Thặng dư thúc đẩy tăng trưởng kinh tế trưởng kinh tế trong ngắn hạn

Về lâu dài sẽ phải vay nợ để chi trả cho

Về lâu dài, nó trở nên phụ thuộc vào tiêu dùng

tăng trưởng vào xuất khẩu 1.2. Thành phần

2. Tài khoản vãng lai và các nhân tố tác động

2.1. Tài khoản vãng lai

➢ Các khoản thanh toán cho hàng hóa và dịch vụ

- Xuất nhập khẩu hàng hóa và dịch vụ đại diện cho các sản phẩm hữu hình được dịch

chuyển giữa các quốc gia. Chênh lệch giữa tổng xuất nhập khẩu đại diện cho hiện

trạng cán cân thương mại (balance of trade).

- Nếu xuất khẩu > nhập khẩu => thặng dư thương mại

- Nếu xuất khẩu < nhập khẩu => thâm hụt thương mại ➢

Các khoản thanh toán thu nhập sơ cấp- Primary Income

Payments - Đại diện cho thu nhập (lãi suất, thanh toán cổ tức) mà các nhà đầu

tư nhận được thông qua hoạt động đầu tư vào các tài sản tài chính (chứng khoán) ở nước ngoài. ➢

Thu nhập thứ cấp - Secondary Income

- Đại diện cho các khoản viện trợ, tài trợ, quà tặng từ quốc gia này cho quốc gia khác.

=>Khi xuất khẩu hàng hóa, dịch vụ => thu tiền => ghi bút toán cộng vào tài khoản

=> Khi nhập khẩu hàng hóa, dịch vụ => chi tiền => ghi bút toán trừ vào tài khoản

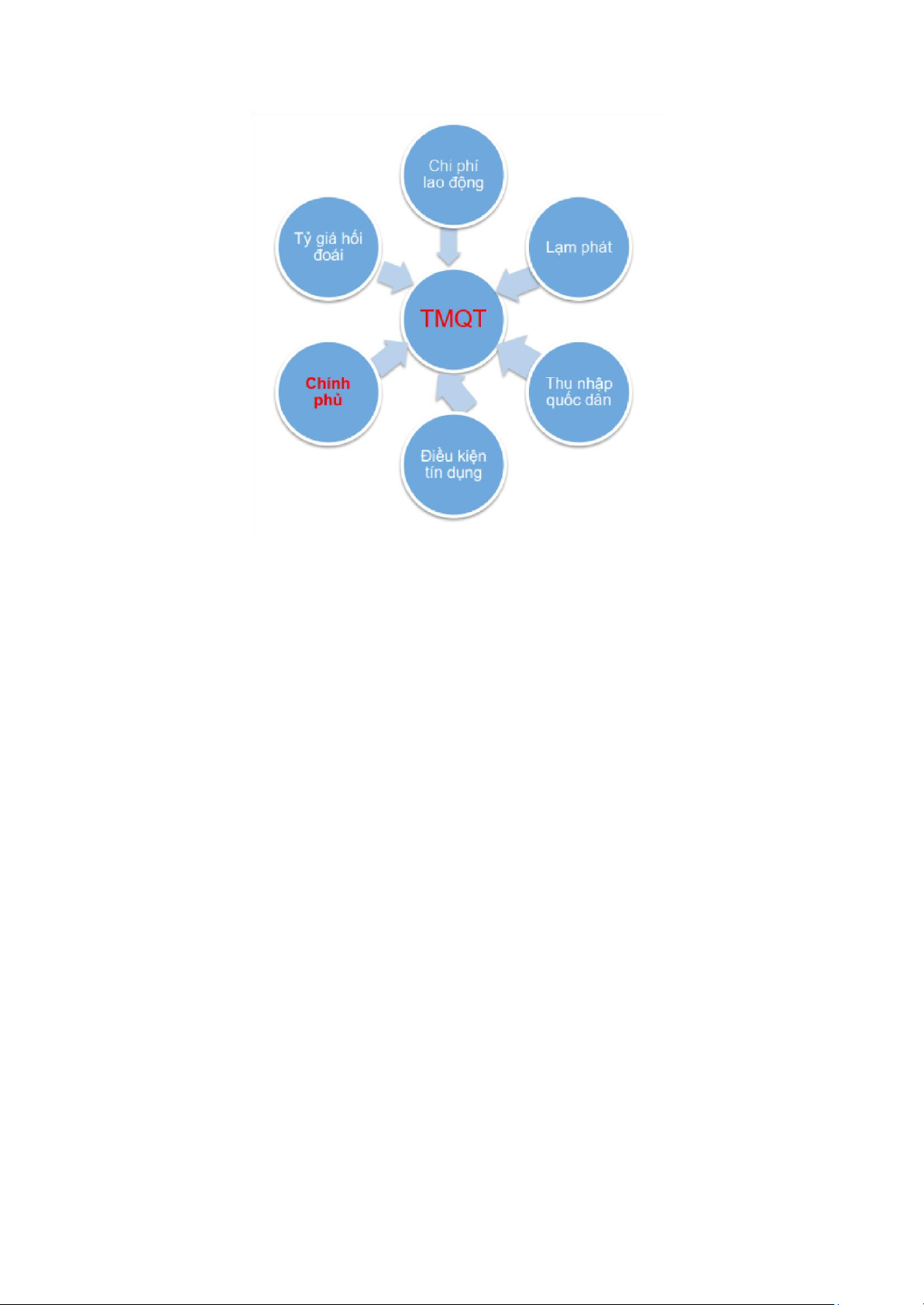

2.2. Các nhân tố tác động

- Chi phí lao động: Các công ty ở các quốc gia có chi phí lao động thấp thường có lợi

thế trong môi trường cạnh tranh toàn cầu đặc biệt là trong các lĩnh vực thâm dụng lao động

- Lạm phát: Tài khoản vãng lai giảm nếu như lạm phát tăng tương đối so với đối tác

thương mại Thu nhập quốc dân: tài khoản vãng lai giảm nếu thu nhập quốc dân

tăng tương đối so với các quốc gia khác.

- Điều kiện tín dụng: Theo khuynh hướng thắt chặt tiền tệ khi nền kinh tế suy thoái,

khiến cho các ngân hàng ít sẵn long mở rộng tài trợ cho các MNC

❖ Tác động từ các chính sách của chính phủ

- Hạn chế nhập khẩu: Thuế (thuế quan) đối với hàng hoá nhập khẩu làm tăng giá cả

và hạn chế tiêu dùng. Hạn ngạch hạn chế khối lượng nhập khẩu.

- Trợ cấp cho các nhà xuất khẩu: Trợ cấp của chính phủ giúp các công ty sản xuất với

chi phí thấp hơn các đối thủ cạnh tranh toàn cầu của họ.

- Hạn chế về vi phạm bản quyền: Chính phủ có thể ảnh hưởng đến các luồng thương

mại quốc tế do thiếu các hạn chế về vi phạm bản quyền.

- Hạn chế về môi trường: Các hạn chế về môi trường đặt ra chi phí cao hơn cho các

công ty địa phương, đặt họ vào thế bất lợi trên toàn cầu so với các công ty ở các

quốc gia khác không phải chịu những hạn chế tương tự. - Luật Lao động: Các nước

có luật hạn chế hơn sẽ phải chịu chi phí lao động cao hơn, các yếu tố khác ngang nhau.

- Luật Kinh doanh: Các công ty ở các quốc gia có luật hối lộ nghiêm khắc hơn có thể

không thể cạnh tranh trên toàn cầu trong một số tình huống. - Giảm thuế: Mặc dù

không nhất thiết là trợ cấp, nhưng vẫn là một hình thức hỗ trợ tài chính của chính

phủ có thể mang lại lợi ích cho nhiều công ty xuất khẩu sản phẩm.

- Yêu cầu Thương mại Quốc gia: Yêu cầu các hình thức khác nhau hoặc xin giấy phép

trước khi các quốc gia có thể xuất khẩu sang quốc gia đó là một rào cản thương mại mạnh mẽ

- Quyền sở hữu hoặc trợ cấp của Chính phủ: Một số chính phủ duy trì quyền sở hữu

đối với các công ty là nhà xuất khẩu lớn.

- Luật An ninh Quốc gia: Chính phủ có thể áp đặt một số hạn chế nhất định khi an

ninh quốc gia là mối quan tâm, có thể ảnh hưởng đến thương mại.

➢ Chính sách trừng phạt Chính phủ các quốc gia:

Nhiều quốc gia mong đợi các quốc gia hạn chế nhập khẩu từ các quốc gia:

- Không thực thi luật môi trường và luật lao động trẻ em.

- Bắt đầu chiến tranh chống lại quốc gia khác.

- Không muốn tham gia vào một cuộc chiến tranh.

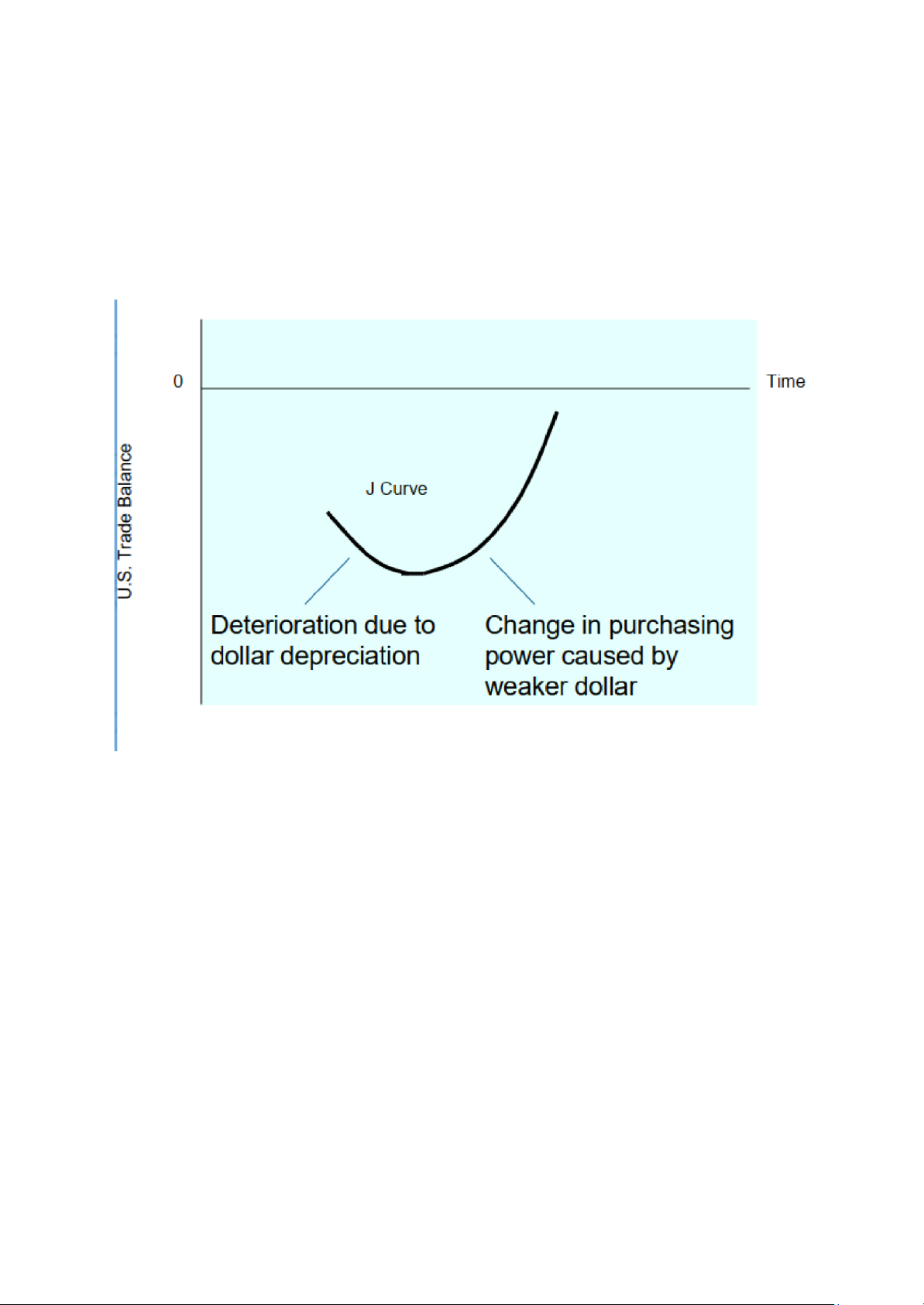

➢ Tỷ giá hối đoái

- Tài khoản vãng lai giảm nếu tiền tệ tăng giá so với các loại tiền tệ khác

● Tỷ giá hối đoái có thể điều chỉnh cán cân thâm hụt thương mại như thế nào:

- Khi một đồng nội tệ được đổi lấy ngoại tệ để mua hàng hóa nước ngoài, thì đồng

nội tệ phải đối mặt với áp lực giảm giá, dẫn đến nhu cầu nước ngoài đối với các sản

phẩm của quốc gia đó tăng lên.

● Tại sao tỷ giá hối đoái không thể điều chỉnh cán cân thâm hụt thương mại:

- Tỷ giá hối đoái sẽ không tự động điều chỉnh bất kỳ số dư thương mại quốc tế nào

khi các lực khác vẫn tiếp tục tác động.

● Hạn chế của giải pháp đồng nội tệ yếu

- Cạnh tranh: Các công ty nước ngoài có thể hạ giá để duy trì tính cạnh tranh.

- Tác động của các đồng tiền khác: Một quốc gia thâm hụt cán cân thương mại

với nhiều quốc gia không có khả năng giải quyết đồng thời tất cả các khoản thâm hụt.

- Giao dịch thương mại quốc tế được sắp xếp trước: Các giao dịch quốc tế không

thể được điều chỉnh ngay lập tức. Độ trễ được ước tính là 18 tháng hoặc lâu

hơn, dẫn đến hiệu ứng đường cong chữ J.

- Thương mại nội bộ: Nhiều công ty mua các sản phẩm do các công ty con của

họ sản xuất. Các giao dịch này không nhất thiết bị ảnh hưởng bởi biến động tiền tệ

3. Tài khoản tài chính và các nhân tố tác động khác 3.1 Tài khoản vốn

- Ban đầu bao gồm nội dung của tài khoản tài chính nhưng đã được tách ra thành tài

khoản vốn và tài khoản tài chính (BPM5, 1993)

- Tài khoản vốn hiển thị việc chuyển giao tài sản và vốn phi tài chính, phi sản xuất giữa

người cư trú và người không cư trú. Bao gồm đất bán cho các đại sứ quán; hợp đồng

cho thuê (lease), cấp phép (licenses), thương hiệu (marketing assets)

- Quy mô tương đối nhỏ đối với tài khoản tài chính.

3.2. Tài khoản tài chính

➢ Đầu tư trực tiếp nước ngoài (foreign direct investment) Đầu tư vào

tài sản cố định ở nước ngoài.

Đầu tư gián tiếp nước ngoài (foreign indirect investment)

- Các giao dịch liên quan đến tài sản tài chính dài hạn (như cổ phiếu và trái phiếu) giữa

các quốc gia không ảnh hưởng đến việc chuyển giao quyền kiểm soát. Đầu tư vốn khác

- Các giao dịch liên quan đến tài sản tài chính ngắn hạn (như chứng khoán thị trường

tiền tệ) giữa các quốc gia.

LỖI, SAI SỐ VÀ DỰ TRỮ

- Lỗi đo lường có thể xảy ra khi cố gắng đo lường giá trị của các khoản tiền được chuyển

vào hoặc ra khỏi một quốc gia.

3.3 Các nhân tố ảnh tác động

➔ Các nhân tố ảnh hưởng đến đầu tư trực tiếp nước ngoài

Những thay đổi về hạn chế

- Các cơ hội mới đã nảy sinh từ việc dỡ bỏ các rào cản của chính phủ. Tư nhân hóa

- FDI được kích thích bởi các cơ hội kinh doanh mới gắn với tư nhân hóa. - Các nhà

quản lý của các doanh nghiệp tư nhân được thúc đẩy để đảm bảo lợi nhuận, tiếp tục kích thích FDI.

Tăng trưởng kinh tế tiềm năng

- Các quốc gia có tiềm năng tăng trưởng kinh tế lớn hơn có nhiều khả năng thu hút vốn FDI hơn. Thuế suất

- Các quốc gia áp dụng thuế suất tương đối thấp đối với thu nhập doanh nghiệp có

nhiều khả năng thu hút vốn FDI hơn. Tỷ giá hối đoái

- Các doanh nghiệp thường thích theo đuổi FDI ở các quốc gia mà đồng nội tệ được kỳ

vọng sẽ tăng giá so với đồng nội tệ của họ.

➔ Các nhân tố ảnh hưởng đến đầu tư gián tiếp

Thuế suất đối với tiền lãi hoặc cổ tức

- Các nhà đầu tư thường thích đầu tư vào một quốc gia có thuế tương đối thấp. Lãi suất

- Tiền có xu hướng chảy sang các nước có lãi suất cao, miễn là các đồng nội tệ không bị suy yếu. Tỷ giá hối đoái

- Các nhà đầu tư bị thu hút bởi một loại tiền tệ được cho là sẽ mạnh lên.

CHƯƠNG 3 NGANG GIÁ LÃI SUẤT - IRP

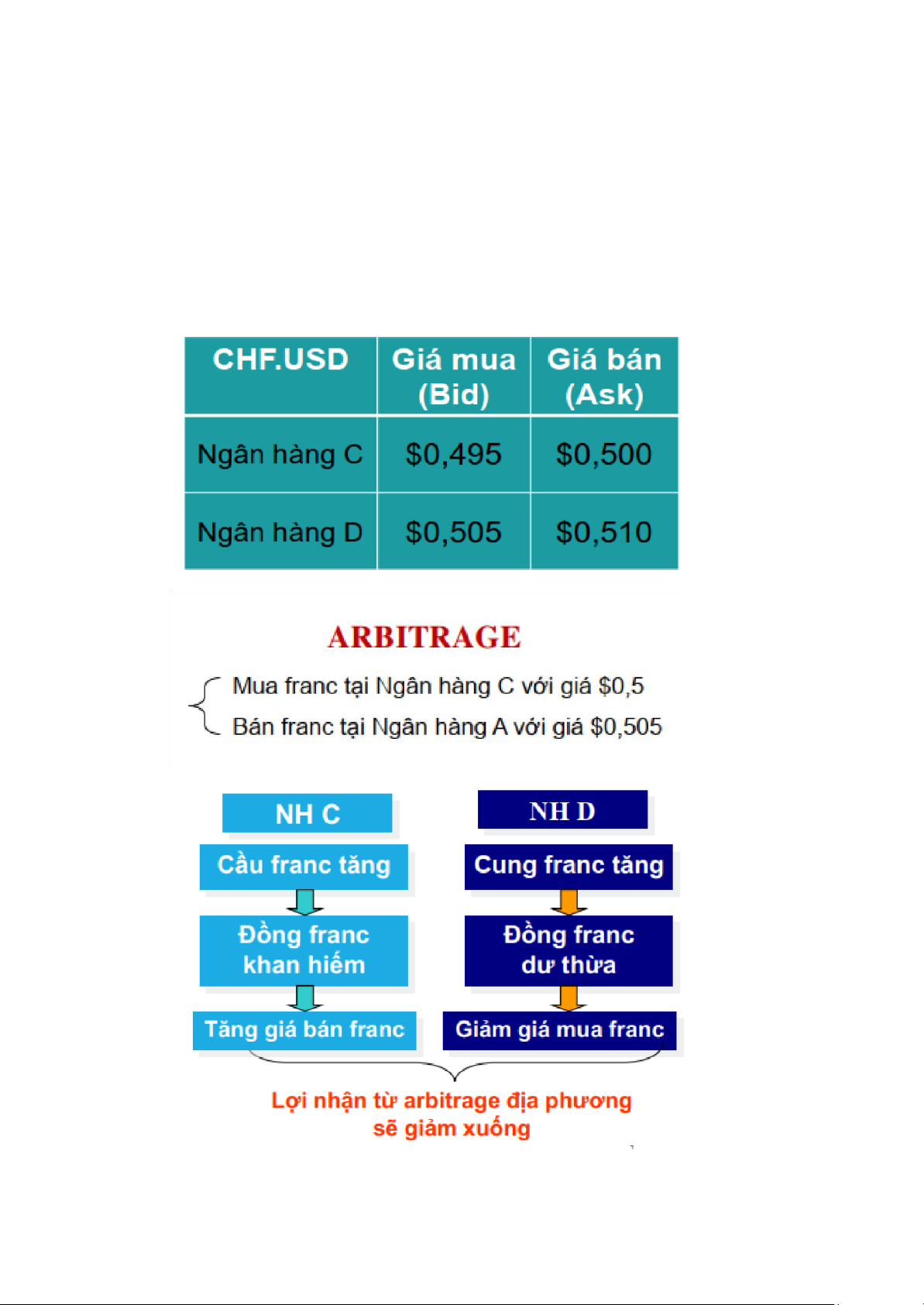

1. Arbitrage địa phương

- Arbitrage là sự vốn hóa trên khác biệt của giá niêm yết.

- Có 3 hình thức arbitrage phổ biến: + Arbitrage địa phương + Arbitrage ba bên +

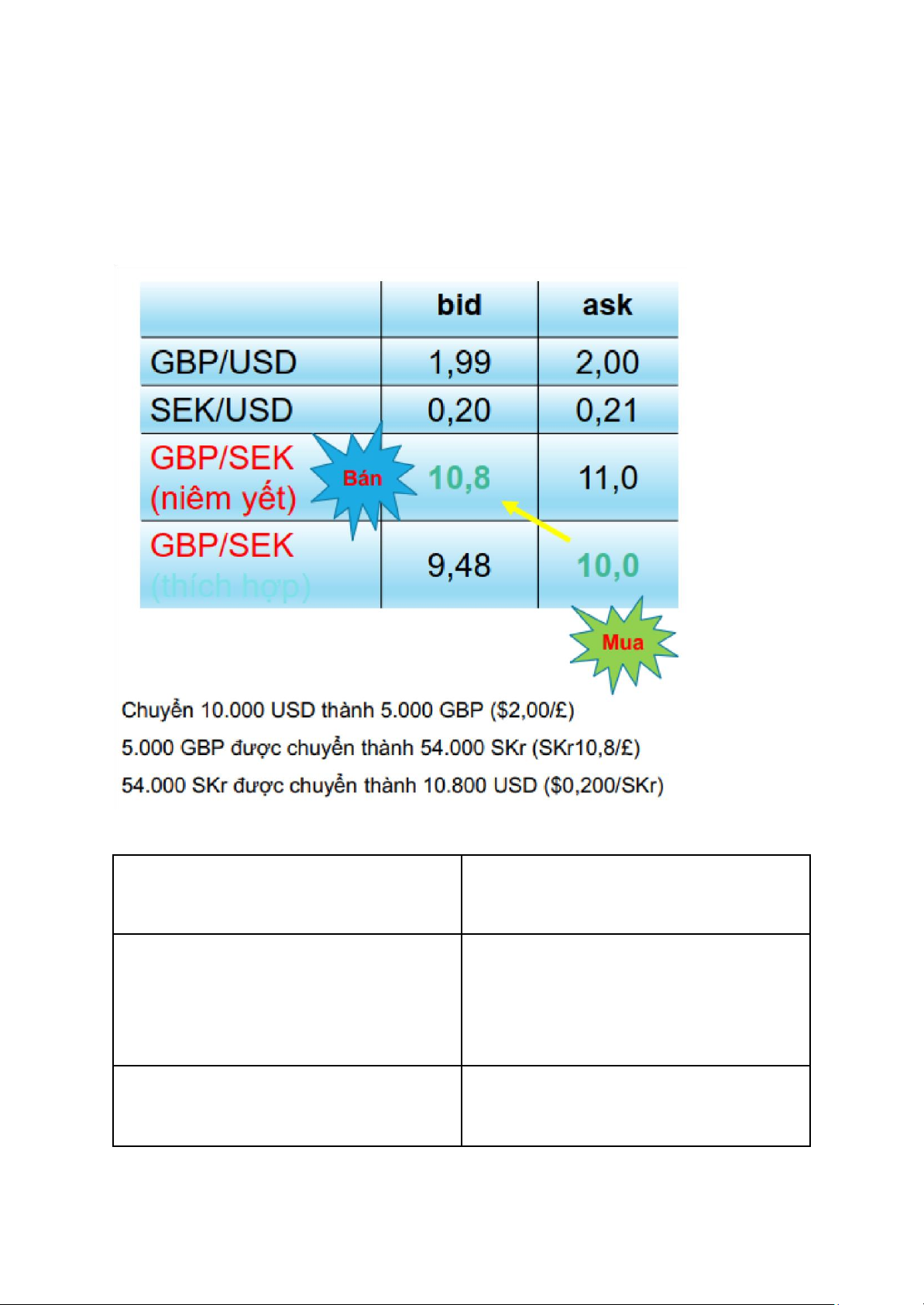

Kinh doanh chênh lệch lãi suất có phòng ngừa 2. Arbitrage ba bên

- Tính toán tỷ giá chéo thích hợp

- So sánh tỷ giá chéo thích hợp và tỷ giá chéo niêm yết

- Nếu tỷ giá chéo thích hợp khác với tỷ giá chéo niêm yết thì arbitrage 3 bên khả thi

- Đi mua đồng tiền đươc định giá cao

Arbitrage 3 bên điều chỉnh thị trường

Những người tham gia sử dụng đô la Mỹ Ngân hàng tăng giá chào bán đồng bảng để mua bảng Anh anh so với đô la Mỹ

Những người tham gia sử dụng bảng

Ngân hàng discount hỏi mua đồng

Anh để mua Krona Thuỵ Điển

bảng Anh tính theo Krona TĐ -> giảm

số Krona TĐ để đổi lấy 1 đồng Bảng Anh

Những người sử dụng Krona TĐ để mua Ngân hàng giảm giá hỏi mua đồng Krona đô la Mỹ TĐ tính theo đô la Mỹ

3. Kinh doanh chênh lệch lãi suất có phòng ngừa (Covered Interest Rate Arbitrage - CIA)

- Bạn có 1 triệu đô la Mỹ

- Tỷ giá giao ngay $2,00/£

- Tỷ giá kỳ hạn 90 ngày là $2,00/£

- Lãi suất 90 ngày của Mỹ là 2%

- Lãi suất 90 ngày của Anh là 4%

Chiến lược thực hiện CIA

Bước 1 Chuyển 1 triệu USD thành 500.000 GBP và gửi vào ngân hàng Anh.

Đồng thời mở hợp đồng kỳ hạn bán đồng bảng Anh với tỷ giá $2,00/£.

Bước 2 Khi tiền gửi đến hạn bạn sẽ có 520.000 bảng Anh

Bước 3 Chuyển 520.000 bảng Anh thành 1.040.000 USD với tỷ giá $2,00/£

Thị trường điều chỉnh từ CIA

Dùng đô la Mỹ để mua bảng Anh trên

Tạo áp lực tăng tỷ giá giao ngay của thị trường giao ngay đồng bảng Anh

Thực hiện một hợp đồng kỳ hạn để bán

Tạo áp lực giảm tỷ giá kỳ hạn của đồng kỳ hạn bảng Anh bảng Anh

Tiền từ Mỹ được đầu tư vào Anh

Tạo áp lực tăng lãi suất của Mỹ và giảm lãi suất của Anh

4. Lý thuyết ngang giá lãi suất (Interest rate parity)

- Lý thuyết Ngang giá lãi suất cho rằng chênh lệch lãi suất giữa hai quốc gia sẽ

được bù đắp bằng sự khác biệt giữa tỷ giá kỳ hạn và tỷ giá giao ngay của 2 đồng tiền.

- Sự khác biệt giữa tỷ giá kỳ hạnvà tỷ giá giao ngay của 2 đồng tiền được thể hiện

bằng phần bù (khoản chiết khấu) kỳ hạn, ký hiệu (po)

- Chúng ta hãy xem xét trường hợp một nhà đầu tư Mỹ thực hiện nghiệp vụ kinh

doanh chênh lệch lãi suất có phòng ngừa CIA:

Ah: Số lượng đồng nội tệ đầu tư ban đầu

St: Tỷ giá giao ngay của đồng ngoại tệ Fn: Tỷ giá kỳ hạn khi chuyển

ngoại tệ sang nội tệ if: Lãi suất tiền gửi ở nước ngoài (lãi suất tiền

gửi ngoại tệ) ih: Lãi suất tiền gửi ở trong nước (lãi suất tiền gửi nội tệ)

- Số lượng đồng bản tệ nhận được ở cuối kỳ (An) được xác định như sau:

Tài liệu liên quan:

-

Tiểu luận Ảnh hưởng của chính sách tiền tệ mở rộng môn Tài chính quốc tế | Đại học Kinh tế Thành phố Hồ Chí Minh

123 62 -

Lý thuyết và bài tập môn Tài chính quốc tế | Đại học Kinh tế Thành phố Hồ Chí Minh

90 45 -

Tiểu luận Đề 3: Tác động của chính sách tiền tệ mở rộng tại Việt Nam môn Tài chính quốc tế | Đại học Kinh tế Thành phố Hồ Chí Minh

110 55 -

Đáp án tự luận - Các điều kiện cân bằng tài chính môn Tài chính quốc tế | Đại học Kinh tế Thành phố Hồ Chí Minh

139 70 -

Câu hỏi trắc nghiệm Chương 3: Thị trường tài chính quốc tế môn Tài chính quốc tế | Đại học Kinh tế Thành phố Hồ Chí Minh

91 46