Tổng quan về Công ty cổ phần Kinh Đô | Đại học Kinh tế Kỹ thuật Công nghiệp

Công ty Cổ phần Kinh Đô là một trong những doanh nghiệp hàng đầu trong lĩnh vực sản xuất và kinh doanh thực phẩm tại Việt Nam. Với chiến lược phát triển rõ ràng, Kinh Đô không chỉ đáp ứng nhu cầu của thị trường trong nước mà còn từng bước vươn ra thế giới. Kinh Đô đặt mục tiêu mở rộng thị trường quốc tế, nâng cao chất lượng sản phẩm và dịch vụ, và không ngừng đổi mới công nghệ sản xuất. Công ty cũng chú trọng đến phát triển bền vững và trách nhiệm xã hội.

Môn: Xây dựng kế hoạch kinh doanh 62 tài liệu

Trường: Trường Đại học Kinh tế kỹ thuật công nghiệp 1.5 K tài liệu

Tác giả:

Preview text:

TL2- NXS - csac

Tổng quan về Công ty cổ phần Kinh Đô

Thông tin giao dịch của doanh nghiệp

Tên doanh nghiệp : Công ty cổ phần tập đoàn Kinh Đô

Địa chỉ : 138-142 Hai Bà Trưng , phường Đa Kao , Quận 1 , thành phố Hồ Chí Minh

Số điện thoại : (84.28) 3827 0468 Fax : (84.28) 3827 0469 Email : info@kdc.vn Website : http://www.kdc.vn

Giấy phép kinh doanh : 403001184

Vốn điều lệ : 2.797.413.560.000đồng.

Lịch sử hình thành và phát triển của doanh nghiệp

+ Lịch sử hình thành :

Công ty TNHH xây dựng và chế biến thực phẩm Kinh Đô thành lập năm 1993.Ban đầu là

phân xưởng sản xuất bánh snack nhỏ tại Phú Lâm, Quận 6, Thành phố Hồ Chí Minh với

vốn đầu tư là 1,4 tỉ VNĐ và khoảng 70 công nhân viên. Lúc bấy giờ, công ty cóchức

năng sản xuất và kinh doanh các mặt hàng bánh Snack, một sản phẩm mới đối vớingười tiêu dùng trong nước.

+ Quá trình phát triển :

Năm 1993 và 1994 là cột mốc cho sự trưởng thành của công ty, qua việc thành công

trong sản xuất, kinh doanh bánh Snack (thị trường bánh Snack tại thời điểm đó chủ yếu là

của Thái Lan). Sau quá trình nghiên cứu khảo sát nhu cầu thị trường, BGĐ Cty đã quyết

định tăng vốn pháp định lên 14 tỉ VNĐ, nhập dây chuyền sản xuất bánh Snack với công

nghệ của Nhật bản trị giá trên 750.000 USD. Việc sản xuất và tung ra sản phẩm Bánh

Snack Kinh Đô với giá rẻ, mùi vị đặc trưng .

Từ 1996- 2000, công ty liên lục rót vốn và đầu tư công nghệ sản xuất, mở rộng qui mô

trên khắp Bắc, Trung, Nam và thành công với nhiều loại sản phẩm mới như: kẹo cứng,

bánh Cookies, bánh Cracker, kẹo Chocolate…

Năm 2001 được xác định là năm xuất khẩu của Công ty Kinh Đô. Công ty quyết tâm đẩy

mạnh hơn nữa việc xuất khẩu ra các thị trường Mỹ, Pháp, Canada, Đức, Đài Loan,

Singapore, Campuchia, Lào, Nhật, Malaysia, Thái Lan. Năm 2001, công ty mở rộng xuất

khẩu ra thế giới và thành công lớn. Trong khi đó, nhãn hiệu Kinh Đô cũng đãphủ khắp

các tỉnh thành trong nước. Năm 2002, sản phẩm và dây chuyền sản xuất của công ty được

BVQI chứng nhận ISO 9002 và sau đó là ISO 9002:2000. Cùng với việc vốn điều lệ được

nâng lên 150 tỉ VNĐ, công ty bắt đầu gia nhập thị trường bánh Trung Thu và đổi tên

thành Công ty cổ phần Kinh Đô.

Bắt đầu từ ngày 01/10/2002, Công Ty Kinh Đô chính thức chuyển thể từ Công ty TNHH

Xây dựng và Chế Biến Thực Phẩm Kinh Đô sang hình thức Công ty Cổ Phần Kinh Đô.

Sản lượng tiêu thụ năm sau luôn tăng gấp đôi so với năm trước. Kinh Đô hiện cómột

mạng lưới 150 nhà phân phối và trên 30.000 điểm bán lẻ rộng khắp cả nước. Tốc độ phát

triển kênh phân phối hàng năm tăng từ 15% đến 20%.

Năm 2003, Kinh Đô chính thức mua lại công ty kem đá Wall's Việt Nam của tậpđoàn

Unilever từ Anh Quốc và thay thế bằng nhãn hiệu kem Kido's.

Đặc biệt năm 2010, Kinh Đô đã tiến hành việc sáp nhập Công ty CBTP Kinh Đô Miền

Bắc (NKD) và Công ty Ki Do vào Công ty Cổ Phần Kinh Đô (KDC). Định hướng của

Kinh Đô là thông qua công cụ M&A, sẽ mở rộng quy mô ngành hàng thực phẩm với

tham vọng là sẽ trở thành một tập đoàn thực phẩm có quy mô hàng đầu không chỉ ở Việt

Nam mà còn có vị thế trong khu vực Đông Nam Á.

Song song đó, với việc định hướng phát triển để trở thành một tập đoàn đa ngành , Kinh

Đô cũng mở rộng sang nhiều lĩnh vực khác như đầu tư kinh doanh bất động sản, tài chính

và phát triển hệ thống bán lẻ. Theo đó, các lĩnh vực có mối tương quan hỗ trợ cho nhau,

Công ty mẹ giữ vai trò chuyên về đầu tư tài chính, các công ty con hoạt động theo từng

lĩnh vực với các ngành nghề cụ thể theo hướng phát triển chung của Tập Đoàn.

+ Tầm nhìn – sứ mệnh của công ty

Với nhiệt huyết, óc sáng tạo, tầm nhìn xa trông rộng cùng những giá trị đích thực, chúng

tôi không chỉ tạo ra mà còn gửi gắm niềm tự hào của mình vào những sản phẩm và dịch

vụ thiết yếu cho một cuộc sống trọn vẹn.

Slogan: Hương vị cho cuộc sống Sứ mệnh:

Sứ mệnh của Kinh Đô đối với người tiêu dùng là tạo ra những sản phẩm phù hợp,tiện

dụng bao gồm các loại thực phẩm thông dụng, thiết yếu, các sản phẩm bổ sung và đồ

uống. Chúng tôi cung cấp các thực phẩm an toàn, thơm ngon, dinh dưỡng, tiện lợi và độc

đáo cho tất cả mọi người để luôn giữ vị trí tiên phong trên thị trường thực phẩm.

Với cổ đông, sứ mệnh của Kinh Đô không chỉ dừng ở việc mang lại mức lợi nhuận tối đa

trong dài hạn mà còn thực hiện tốt việc quản lý rủi ro từ đó làm cho cổ đông an tâm với những khoản đầu tư.

Với đối tác, sứ mệnh của Kinh Đô là tạo ra những giá trị bền vững cho tất cả các thành

viên trong chuỗi cung ứng bằng cách đảm bảo một mức lợi nhuận hợp lý thông quacác

sản phẩm, dịch vụ đầy tính sáng tạo. Chúng tôi không chỉ đáp ứng đúng xu hướng tiêu

dùng mà còn thỏa mãn được mong ước của khách hàng.

Chúng tôi luôn ươm mầm và tạo mọi điều kiện để thỏa mãn các nhu cầu và kỳvọng trong

công việc nhằm phát huy tính sáng tạo, sự toàn tâm và lòng nhiệt huyết của nhân viên. Vì

vậy Kinh Đô luôn có một đội ngũ nhân viên năng động, sáng tạo, trungthành, có khả

năng thích nghi cao và đáng tin cậy.

Để góp phần phát triển và hỗ trợ cộng đồng, chúng tôi chủ động tạo ra, đồng thời mong

muốn được tham gia và đóng góp cho những chương trình hướng đến cộng đồngvà xã hội.

Ngành nghề , lĩnh vực hoạt động :

* Sản phẩm của công ty:

- Bánh Cookie, Bánh Snack, Bánh Cracker AFC – Cosy, Kẹo Sô cô la, Kẹo cứng và kẹo

mềm, Bánh mì mặn, ngọt, Bánh bông lan, Bánh kem, Kem đá Kido's , Bánh Trung Thu Kinh Đô, Sô cô la.

* Thị trường của công ty :

Tiêu thụ sản phẩm là khâu quan trọng nhất của mỗi doanh nghiệp. Sản phẩm dịch vụ

hàng hóa được tiêu thụ càng nhiều càng đem lại lợi nhuận cho doanh nghiệp đó. Để làm

được điều này, mỗi doanh nghiệp đã sử dụng những phương thức phân phối hàng hóa

khác nhau. Hệ thống phân phối của Kinh Đô được coi là hoàn hảo nhất trong số các công

ty sản xuất bánh kẹo tại thị trường Việt Nam. Kinh Đô có mạng lưới phân phối rộng: hơn

300 nhà phân phối mạnh, chuỗi 30 cửa hàng Kinh Đô Bakery, gần 120.000 điểm bán,

30.000 điểm bán kem và sản phẩm từ sữa,... Hơn nữa, các sản phẩm của Kinh đô còn

được xuất khẩu đến hơn 30 quốc gia trên thới giới: Mĩ, Nhật Bản, Thái Lan, Hàn Quốc, Singapore,...

Có tài liệu về tình hình sản xuất kinh doanh của một doanh nghiệp như sau:

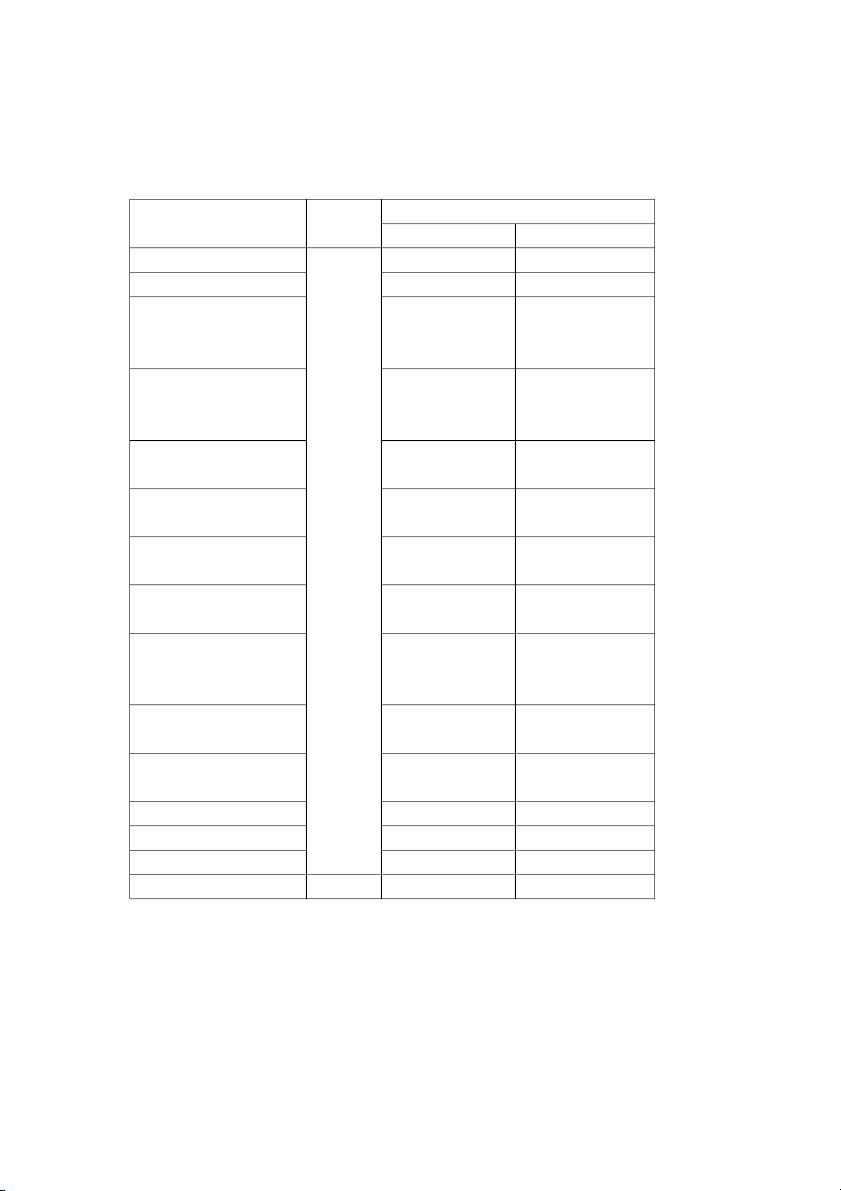

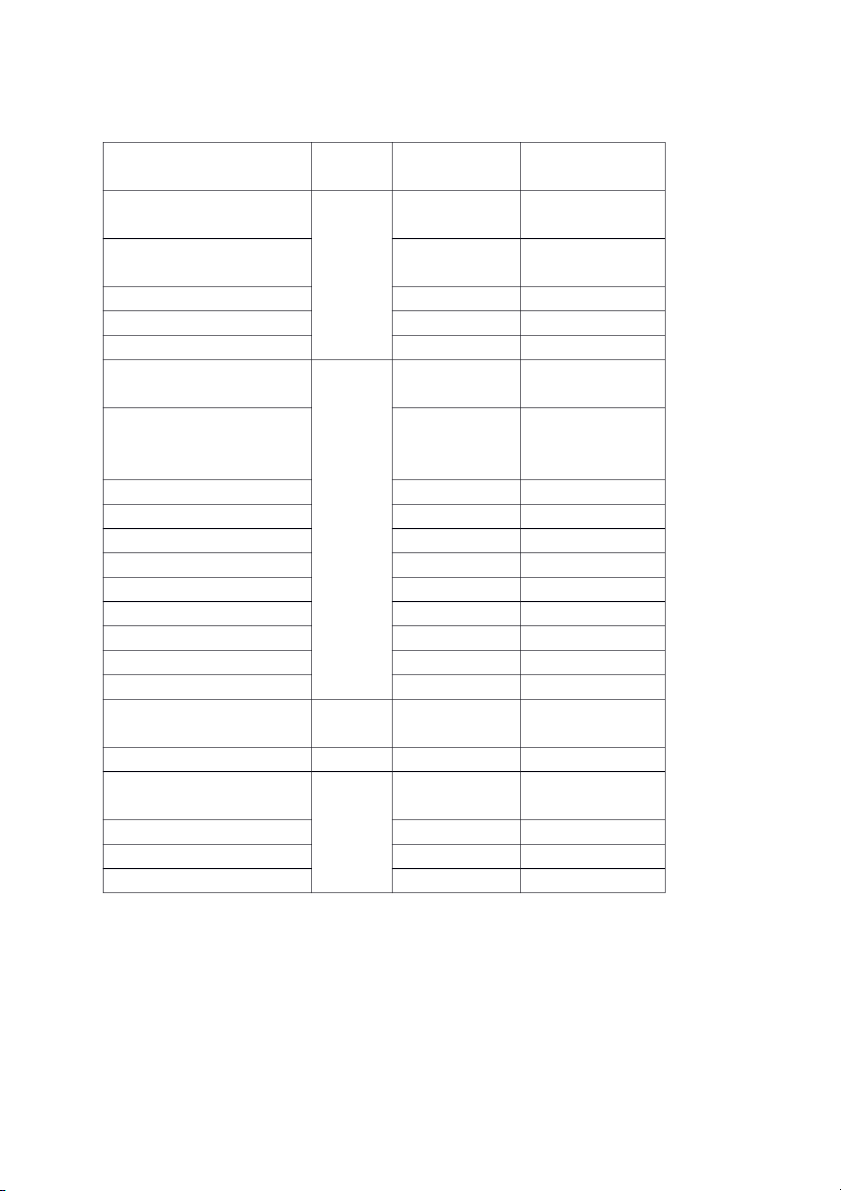

Bảng 1: Tình hình kết quả sản xuất của doanh nghiệp năm 2022 Năm 2022 Yếu tố ĐVT KH TT

1. Tổng giá trị sản xuất 6.125.000 6.540.000 Trong đó :

- Giá trị thành phẩm sản

xuất bằng nguyên vật liệu 3.025.000 3.355.000 của doanh nghiệp

- Giá trị thành phẩm sản

xuất bằng nguyên vật liệu - - của khách hàng

Biết phần nguyên vật liệu gia công chế biến là:

- Giá trị các công việc có 525.000 650.000 tính chất công nghiệp

- Giá trị phụ phẩm, phế TrVnđ 225.000 355.000 phẩm, phế liệu thu hồi - Giá trị cho thuê dây 455.000 495.000

chuyền máy móc thiết bị

- Giá trị chênh lệch giữa

cuối kỳ và đầu kỳ của sản 1.370.000 1.685.000 phẩm dở dang 2. Tổng doanh thu bán 9.350.000 9.855.000 hàng 3. Các khoản giảm trừ, 515.275 570.155 trong đó:

- Chiết khấu thương mại: 175.000 190.000 + Bánh Bông Lan 52.500 60.200 + Bánh Trung Thu 57.100 63.125 + Bánh quy TrVnđ 65.400 66.675 - Giảm giá hàng bán: 155.000 180.000 + Bánh Bông Lan 55.000 60.150 + Bánh Trung Thu 45.500 70.250 + Bánh quy 54.500 49.625 - Doanh thu bán hàng bị 115.000 125.000 trả lại : + Bánh Bông Lan 40.500 42.130 + Bánh Trung Thu 35.125 39.135 + Bánh kẹo các loại 39.375 43.735 - Thuế 70.275 75.155 + Bánh Bông Lan 25.255 28.555 + Bánh Trung Thu 23.130 25.360 + Bánh quy 21.890 21.240 4. Tổng doanh thu thuần 8.834.725 9.284.845 5. Tổng lợi nhuận gộp 2.051.014 2.273.606

6. Tổng lợi nhuận thuần 688.519 698.509 7. Sản lượng sản xuất 8550 9037 + Bánh Bông Lan 3550 3735 + Bánh Trung Thu 1850 1956 + Bánh quy 3150 3346 8. Sản lượng tiêu thụ Tấn 7837 8552 + Bánh Bông Lan 3155 3551 + Bánh Trung Thu 1657 1899 + Bánh quy 3025 3102 9. Giá bán + Bánh Bông Lan 925 932 + Bánh Trung Thu Trđ/Tấn 845 864 + Bánh quy 879 882

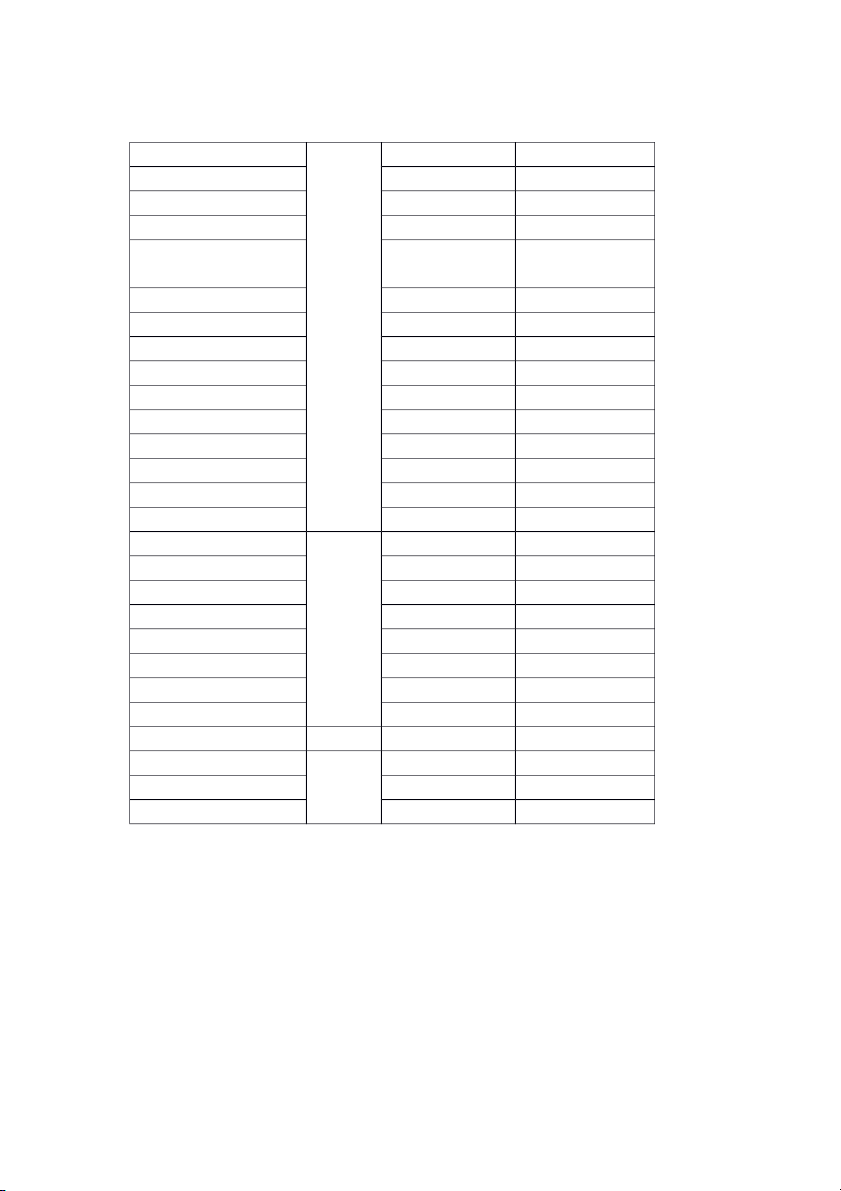

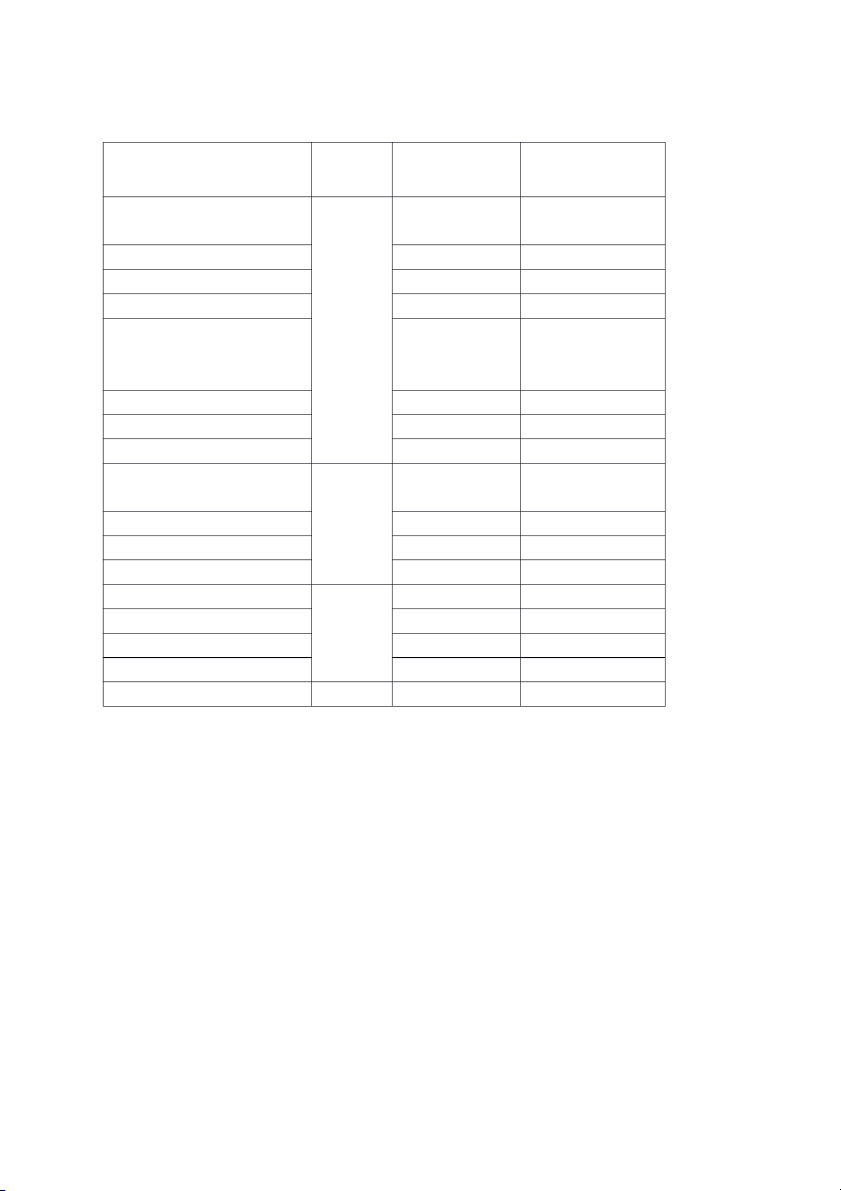

Bảng 2. Trích báo cáo số liệu về TSCĐ năm 2022 Nguyên giá

Số tiền khấu hao cơ bản đã trích Loại ĐVT Đầu năm Cuối năm Đầu năm Cuối năm Toàn bộ tài sản 2.444.939.341.297 2.728.196.945.371 1.668.438.884.511 1.770.805.394.063 cố định 1. Tài sản cố định dùng 2.298.990.718.719 2.579.537.008.222 1.552.921.037.997 1.650.243.849.621 trong sản xuất kinh doanh a. Máy móc thiết bị sản 1.411.556.223.045 1.548.567.018.980 1.058.105.690.215 1.138.014.348.001 xuất VNĐ b. Nhà cửa 729.179.672.398 874.782.318.797 384.432.526.438 404.296.380.160 c. Phương tiện 110.058.171.798 105.967.410.761 67.431.320.595 64.923.270.588 vận tải d. Thiết bị 48.196.641.478 50.220.259.684 42.951.500.749 43.009.850.072 quản lý 2. Tài sản cố 85.659.258.327 86.335.679.258 60.258.489.367 62.236.954.785 định phúc lợi 3. Tài sản cố 60.289.364.251 62.324.257.891 55.259.357.147 58.324.589.657 định chờ xử lý

Bảng 3: Báo cáo chi tiết về 1 số yếu tố đầu hoạt động sản xuất kinh doanh của

doanh nghiệp năm 2022 Năm 2022 Chỉ tiêu ĐVT KH TT

1. Số lượng máy móc thiết bị 750 820

sản xuất sử dụng bình quân

2. Số lượng máy móc thiết bị Máy 720 800

sản xuất hiện có bình quân

3. Số lượng máy móc thiết bị 675 780

sản xuất đã lắp bình quân

4. Tổng số giờ làm việc của 1.140.000 1.270.483

máy móc thiết bị sản xuất

5. Tổng số giờ máy móc ngừng 252.399 270.007 việc, Trong đó: - Để sửa chữa 95.523 101.265 - Thiết bị hỏng Giờ 60.897 65.258

- Không có nhiệm vụ sản xuất 40.125 42.125 - Thiếu NVL 20.198 21.265 - Mất điện 10.657 11.369 - Thiếu lao động 10.645 11.258 - Nguyên nhân khác 14.354 17.467

6. Tổng số ngày làm việc của Ngày 275 280 máy móc thiết bị

7. Số ca làm việc bình quân 1 Ca/ ngày 2 2 máy 1 ngày

8. Độ dài 1 ca làm việc của 1 máy Giờ 8 8

9. Số lao động làm việc bình Người 3700 3900 quân. Trong đó:

- Số công nhân sản xuất bình 1500 1580 quân

- Số nhân viên sản xuất bình 1225 1285 quân Người

- Số nhân viên quản lý kinh tế 475 525

- Số nhân viên hành chính 330 350 - Số nhân viên khác 170 190

10. Tổng số giờ công làm việc 8.140.000 8.288.000

có hiệu lực của lao động

11. Số giờ công thiệt hại của lao động Trong đó: 75.166 76.412 - Ốm đau 15.890 16.133 - Con ốm 10.253 12.258 Giờ - Hội họp 10.365 9.365

- Học tập, nâng cao trình độ 15.325 14.325 - Tai nạn lao động 4.235 5.125

- Không có nhiệm vụ sản xuất - -

- Thiếu công cụ dụng cụ - - - Mất điện 10.365 12.336 - Nguyên nhân khác 8.733 6.870

12. Tổng số ngày công làm Ngày 275 280

việc có hiệu lực của lao động

13. Tổng chi phí, trong đó: TrVnđ 3.320.000 3.500.000

- Chi phí nguyên vật liệu trực TrVnđ 950.000 1.050.000 tiếp:

- Chi phí nhân công trực tiếp 875.000 885.000 - Chi phí sản xuất chung 815.000 825.000 - Chi phí bán hàng 315.000 320.000 - Chi phí quản lý 215.000 225.000

- Chi phí sửa chữa sản phẩm 70.000 95.000 hỏng + Bánh Bông Lan 20.000 30.000 + Bánh Trung Thu 15.000 20.000 + Bánh quy 35.000 45.000

- Chi phí sản xuất sản phẩm TrVnđ

hỏng không sửa chữa được 80.000 100.000 + Bánh Bông Lan 25.000 30.000 + Bánh Trung Thu 25.000 28.000 + Bánh quy 30.000 42.000

14. Định mức tiêu hao nguyên 1.552.921 1.650.243. vật liệu + Bánh Bông Lan Trđ 535.369 575.369 + Bánh Trung Thu 436.368 446.324 + Bánh quy 581.184 628.550 15. Giá nguyên vật liệu 434 440 + Bánh Bông Lan 145 151 Trđ/Tấn + Bánh Trung Thu 163 159 + Bánh quy 126 130

16. Vốn lưu động bình quân

II. Căn cứ vào các bảng số liệu trên, ta đi phân tích những vấn đề

của doanh nghiệp như sau

1. Phân tích sự biến động của chỉ tiêu giá trị sản xuất Bài làm:

Gọi GO là tổng giá trị sản xuất ( tỷ đồng)

GO1 là tổng giá trị sản xuất kì thực tế

GOk : Tổng giá trị sản xuất kì kế hoạchm

- Phương pháp được sử dụng là phương pháp so sánh.

+ So sánh trực tiếp:

- Mức biến động tuyệt đối tổng giá trị sản xuất (∆GO): GO GO GO 1 k

= 6.540.000 – 6.125.000 = 415.000 Trđ

- Tỷ lệ % tăng tổng giá trị sản xuất:

∆GO/GOk = 415.000/6.125.000*100% = 6.8%

Kết luận: ∆GO > 0: Tổng giá trị sản xuất tăng vượt mức so với kế hoạch đặt ra

+ So sánh có liên hệ với tổng chi phí sản xuất:

- Mức biến động tuyệt đối GO có liên hệ với chi phí sản xuất: TC G O G O GO 1 LH 1 k TCk

= 6.540.000 – 6.125.000 *(3.500.000/3.320.000) = 437.500 Trđ

Tỷ lệ % tăng GO có liên hệ với chi phí sản xuất:

= {437.500/[6.125.000*(3.500.000/3.320.000)]} *100% = 6.8% Kết luận: G L

O H (tỷ lệ % tăng có liên hệ) > 0: Doanh nghiệp hoạt động sản xuất

kinh doanh hiệu quả hơn kế hoạch đặt ra. Nguyên nhân:

- Doanh ghiệp có nguồn lực dồi dào và nhiều kinh nghiệm

- Máy móc thiết bị hiện đại năng cao được chất lượng và sản lượng của sản phẩm

- Bộ phận quản lý và giám sát hoạt động có hiệu quả

Biện pháp: Doanh nghiệp cần tiếp tục phát huy những ưu điểm trên để có được kết quả tốt nhất.

2. Phân tích mức độ ảnh hưởng của các nhân tố cấu thành nên chỉ

tiêu giá trị sản xuất Bài làm

+ Phương trình kinh tế:

GO = Gtt + Gtc + Gff + Gtk + Gcl + Giải thích:

Gtt : Giá trị sản phẩm sản xuất từ nguyên vật liệu của doanh nghiệp

Gtc : Giá trị công việc có tính chất công nghiệp làm cho bên ngoài

Gff : Giá trị của phụ phẩm, thứ phẩm, phế phẩm, phế liệu

Gtk : Giá trị của hoạt động cho thuê thiết bị máy móc trong dây chuyền sản xuất c

G l : Giá trị chênh lệch giữa cuối kỳ và đầu kì của bán thành phẩm, sản xuất dở dang

+ Đối tượng phân tích:

∆GO = GO1 - GOk = 6.540.000 – 6.125.000 = 415.000 Trđ

+ Phương pháp phân tích: Do các nhân tố cấu thành nên chỉ tiêu tổng giá trị sản

xuất có mối quan hệ tổng đại số do đó áp dụng phương pháp cân đối để phân tích

mức độ ảnh hưởng của các nhân tố này tới sự biến động của chỉ tiêu tổng giá trị sản xuất.

* Mức ảnh hưởng của yếu tố 1: Giá trị thành phẩm

∆GO(GttDN) = Gtt1 - Gttk = 3.355.000 -3.025.000 = 330.000 Trđ

*Mức ảnh hưởng của yếu tố 2: Giá trị công viê •c có tính chất công nghiê •p

∆GO (Gtc) = Gtc1 - Gtck = 650.000 - 525.000 = 125.000 Trđ

*Mức ảnh hưởng của yếu tố 3: Giá trị của những phụ phẩm, thứ phẩm, phế

phẩm, phế liê •u thu hồi

∆GO(Gff) = Gff1 - Gffk = 355.000 -225.000 = 130.000 Trđ

*Mức ảnh hưởng của yếu tố 4: Giá trị của hoạt đô •ng cho thuê thiết bị máy móc

trong dây chuyền sản xuất công nghiê •p

∆GO(Gtk) = Gtk1 - Gtkk = 495.000 - 455.000 = 40.000 Trđ

*Mức ảnh hưởng của yếu tố 5: Giá trị chênh lê •ch giữa cuối kỳ và đầu kỳ của bán

thành phẩm, sản phẩm dở dang, công cụ mô hình tự chế

∆GO(Gcl ) = Gcl1 - Gclk = 1.685.000 - 1.370.000 = 315.000 Trđ

*Tổng hợp ảnh hưởng của các nhân tố:

∆GO = ∆GO(GttDN) +∆GO(GttKH) + ∆GO(Gtc) + ∆GO(Gff) + ∆GO(Gtk) +∆GO(Gcl)

= 330.000 + 125.000 + 130.000 + 40.000 + 315.000 = 940.000 Trđ

Kết luận: Ta thấy tổng giá trị kỳ thực tế tăng 940.000 Trđ so với kế hoạch bởi

ảnh hưởng của các nhân tố sau :

+ Chỉ tiêu giá trị thành phẩm tăng so với kế hoạch do vậy tổng giá trị sản xuất

kỳ thực tế tăng 330.000 Trđ

+ Chỉ tiêu giá trị công việc có tính chất công nghiệp tăng làm cho giá trị sản xuất

tăng một lượng là 125.000 Trđ.

+ Chỉ tiêu giá trị của phụ phẩm, thứ phẩm, phế phẩm, phế liệu tăng làm cho tổng

giá trị sản xuất tăng một lượng là 130.000 Trđ.

+ Chỉ tiêu giá trị của hoạt động cho thuê thiết bị máy móc trong dây chuyền sản

xuất công nghiệp tăng làm cho tổng giá trị sản xuất tăng một lượng là 40.000 Trđ

+ Chỉ tiêu giá trị chênh lệch giữa cuối kỳ và đầu kỳ của bán thành phẩm, sản

xuất dở dang tăng làm cho tổng giá trị sản xuất tăng một lượng là 315.000 Trđ Nguyên nhân:

- Do nhu cầu của người tiêu dùng ngày càng cao nên doanh nghiệp đã tăng

tổng giá trị sản xuất để đáp ứng nhu cầu của người tiêu dùng.

- Máy móc thiết bị hiện đại.

- Doanh nghiệp đội ngũ người lao động giàu kinh nghiệm. Biện pháp:

- Doanh nghiệp cần phát huy và nâng cao đội ngũ người lao động giàu kinh nghiệm.

- Doanh nghiệp cần phải tận dụng và phát huy máy móc thiết bị hiện đại để

sản xuất ra những sản phẩm có chất lượng cao.

3. Phân tích sự biến động của chỉ tiêu giá trị sản lượng hàng hóa? Bài làm

Gsl1: giá trị sản lượng hàng hóa kỳ thực tế

Gslk: giá trị sản lượng hàng hóa kỳ kế hoạch

+ Phương pháp phân tích: so sánh

Mức biến đô •ng tuyệt đối tổng giá trị sản lượng hàng hóa (∆Gsl): ∆Gsl = Gsl1 - Gslk = 9037 – 8550 = 487 Tấn

- Tỷ lệ % tăng tổng giá trị sản lượng hàng hóa = 100(%) = 487/8550 x100% = 5.6%

Kết luận: Doanh nghiệp hoàn thành vượt mức tổng giá trị sản lượng hàng hóa so

với kế hoạch cụ thể tăng 5.6% tương ứng tăng một lượng là 487 tấn

+ Sử dụng phương pháp so sánh có liên hệ với các yếu tố đầu vào để đánh giá mức

độ tiết kiệm hay lãng phí nguồn lực.

Việc so sánh trực tiếp giản đơn như trên chưa cho phép đánh giá chính xác hiệu

quả sản xuất. Do vậy khi so sánh cần liên hệ kết quả đạt được với chi phí sản xuất

mà doanh nghiệp đã chi ra trong kỳ theo chỉ tiêu.

- Mức biến động tuyệt đối tổng giá trị sản xuất có liên hệ với chi phí sản xuất:

∆ GslLH = Gsl 1 - Gsl k

= 9037 – 8550 x (3.500.000/3.320.000) = 23,46 Trđ

Tỷ lê • % tăng Gsl có liên hê • với chi phí sản xuất

x 100 % = 23.46/5771,62 = 0.26%

Kết luận: Doanh nghiệp sản xuất kinh doanh hiệu quả hơn so với kế hoạch và tiết kiệm được nguồn lực Nguyên nhân:

- Doanh nghiệp có đội ngũ cán bộ quản lý tài giỏi

- Máy móc thiết bị của doanh nghiệp hiện đại

- Công nhân viên chăm chỉ, sáng tạo và giàu kinh nghiệm

Biện pháp: Doanh nghiệp cần phát huy và tận dụng đội ngũ cán bộ, máy móc thiết bị và công nhân viên

4. Phân tích mức độ ảnh hưởng của các nhân tố cấu thành nên chỉ

tiêu giá trị sản lượng hàng hóa tới sự biến động của chỉ tiêu? + Phương trình kinh tế: Gsl = Gtt + Gtc

Giải thích:

Gsl: Giá trị sản lượng hàng hóa

Gtt : Giá trị sản phẩm sản xuất từ nguyên vật liệu của doanh nghiệp

Gtc: Giá trị công việc có tính chất công nghiệp làm cho bên ngoài

+ Đối tượng phân tích: ∆ Gsl = Gsl1 - Gslk

= (3.355.000 + 650.000) – (3.025.000 +525.000) = 455.000 Trđ

+ Phương pháp phân tích: Do các nhân tố cấu thành nên chỉ tiêu tổng giá trị sản

lượng hàng hóa có mối quan hệ tổng đại số do đó áp dụng phương pháp cân đối để

phân tích mức độ ảnh hưởng của các nhân tố này tới sự biến động của chỉ tiêu tổng

giá trị sản lượng hàng hóa.

Mức ảnh hưởng của yếu tố 1: Giá trị thành phẩm ∆ Gsl(GttDN) = Gtt1 - Gttk

= 3.355.000 -3.025.000 = 330.000 Trđ

Mức ảnh hưởng của yếu tố 2: Giá trị công viê •c có tính chất công nghiê •p ∆ Gsl(Gtc) = Gtc1 - Gtck

= 650.000 - 525.000 = 125.000 Trđ

Tổng hợp ảnh hưởng của các nhân tố:

∆ Gsl = ∆ Gsl(Gtt) + ∆ Gsl(Gtc)

= 330.000 + 125.000 = 455.000 Trđ

Kết luận: Ta nhận thấy tổng giá trị sản lượng hàng hóa kỳ thực tế tăng 455.000

Trđ so với kế hoạch bởi ảnh hưởng của các nhân tố sau:

+ Chỉ tiêu giá trị thành phẩm tăng so với kế hoạch nên tổng giá trị sản lượng hàng hóa tăng 330.000 Trđ

+ Chỉ tiêu giá trị công việc có tính chất công nghiệp tăng so với kế hoạch làm cho

tổng giá trị sản lượng hàng hóa tăng lên một lượng là 125.000 Trđ Nguyên nhân:

- Doanh nghiệp có đội ngũ cán bộ quản lý tài giỏi

- Máy móc thiết bị của doanh nghiệp hiện đại

- Công nhân viên chăm chỉ, sáng tạo và giàu kinh nghiệm

- Khai thác triệt để nguồn nguyên liệu vật liệu có sẵn và có thể sử dụng được Biện pháp :

Doanh nghiệp cần phát huy và tận dụng đội ngũ cán bộ, máy móc thiết bị và công nhân viên

5. Phân tích hình hình sản xuất của doanh nghiệp theo mặt hàng chủ yếu

Tỷ lệ % HTKH mặt hàng chủ yếu về mặt giá trị : = = 98.84 %

Nhận xét : Vậy doanh nghiê •p hoàn thành 98,84% kế hoạch sản xuất mă •t hàng chủ

yếu , giảm so với kế hoạch giao là: 100% - 98,84% = 1,16 % là do sản phẩm Bánh

Trung Thu không hoàn thành kế hoạch - giao 1956 tấn nhưng thực tế chỉ đạt 1850 tấn. Nguyên nhân

+ Do trình đô • trang bị và tình trạng của máy móc thiết bị chưa hiê •u quả.

+ Do bố trí lực lượng sản xuất chưa thích hợp.

+ Do cung cấp nguyên liê •u chưa đủ số lượng, chưa đảm bảo chất lượng.

+ Do doanh nghiê •p chạy theo mă •t hàng, do nhu cầu của thị trường buô •c doanh

nghiê •p điều chỉnh kế hoạch Biện pháp :

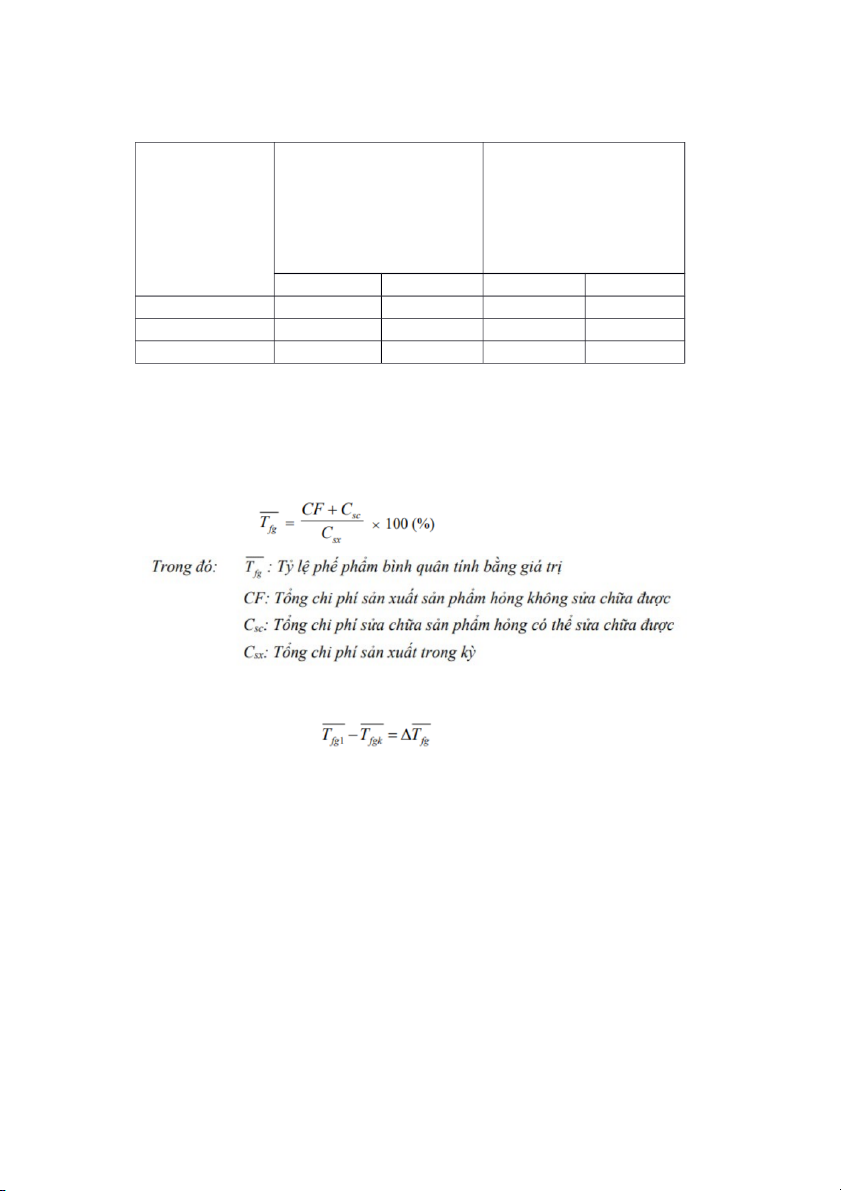

- Doanh nghiệp cần phát huy và nâng cao đội ngũ người lao động giàu kinh nghiệm. Chi phí sản xuất sản Chi phí sửa chữa sản phẩm hỏng không sửa Tên sản phẩm phẩm hỏng ( Trđ) chữa được ( Trđ) KH TT KH TT Bánh Bông Lan 25.000 30.000 20.000 30.000 Bánh Trung Thu 25.000 28.000 15.000 25.000 Bánh Quy 30.000 42.000 35.000 45.000

( Trích bảng số liệu số 3 )

Do công ty Cổ phần Kinh Đô sản xuất nhiều sản phẩm nhưng không

chia thứ hạng nên dùng chỉ tiêu tỷ lệ phế phẩm bình quân tính bằng giá

trị để phân tích tình hình thực hiện kế hoạch chất lượng sản phẩm Công thức : Đối tượng phân tích : Nguyên nhân:

- Doanh nghiệp có máy móc thiết bị hiện đại đáp ứng được sản lượng và chất

lượng của người tiêu dùng

Tài liệu liên quan:

-

Xây dựng kế hoạch bán hàng tại Công ty TNHH Đại Phát Tín | Đại học Kinh tế kỹ thuật công nghiệp

100 50 -

Công ty cổ phần giống bò sữa Mộc Châu | Tiểu luận Xây dựng kế hoạch kinh doanh

297 149 -

Công ty Cổ phần Bia - Rượu - Nước giải khát Sài Gòn | Tiểu luận Kế hoạch Kinh Doanh và Phân Tích Doanh Nghiệp

194 97 -

Tài liệu học tập Xây dựng kế hoạch kinh doanh | Đại học Kinh tế kỹ thuật công nghiệp

170 85 -

Ý tưởng khởi nghiệp quán ăn chay - Xây dựng kế hoạch kinh doanh | Đại học Kinh tế Kỹ thuật Công nghiệp

344 172