Tổng quan về Thị trường tài chính quốc tế môn Tài chính quốc tế | Đại học Kinh tế Thành phố Hồ Chí Minh

Thị trường ngoại hối: cho phép trao đổi giữa các loại tiền tệ. Ngân hàng thương mại: nắm giữ lượng tiền tồn kho. Cá nhân, tổ chức đầu tư: đổi nội tệ lấy ngoại tệ tăng giá trị theo thời gian. Tài liệu được sưu tầm gồm 11 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Tài chính quốc tế ( UEH ) 10 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 3.1 K tài liệu

Tác giả:

Preview text:

THỊ TRƯỜNG TÀI CHÍNH QUỐC TẾ

- Thị trường tài chính quốc tế:

● Thị trường ngoại hối, ● Thị

trường tiền tệ quốc tế.

● Thị trường tín dụng quốc tế.

● Thị trường trái phiếu quốc tế.

● Thị trường cổ phiếu quốc tế. I.

Thị trường ngoại hối

- Thị trường ngoại hối: cho phép trao đổi giữa các loại tiền tệ.

● Ngân hàng thương mại: nắm giữ lượng tiền tồn kho.

● Cá nhân, tổ chức đầu tư: đổi nội tệ lấy ngoại tệ tăng giá trị theo thời gian.

- Ngoại hối: các phương tiện dùng trong thanh toán quốc tế gồm ● Ngoại tệ.

● Giấy tờ có giá ghi bằng ngoại tệ: séc, thương mại,.. -> KHÔNG giao dịch trực tiếp.

● Vàng tiền tệ: vàng khối, vàng thỏi,..

● Đồng tiền quốc gia (nội tệ) do người không cư trú nắm giữ.

- Tỷ giá hối đoái: mức giá/tỷ lệ trao đổi mà 1 loại tiền tệ để trao đổi với 1 loại tiền

tệ khác -> giá cả của đồng tiền yết giá. 1 ngoại tệ = x nội tệ - Đối tượng:

● Mua bán các đồng tiền khác nhau.

● Mua bán vàng tiêu chuẩn quốc tế. - Gồm:

● Thị trường giao ngay.

● Thị trường công cụ phái sinh: hợp đồng kỳ hạn.

1. Lịch sử ngoại hối:

a. Bản vị vàng: 1876 - 1913 -

Tiền tệ đổi thành vàng ở 1 tỷ lệ.

- Thời kỳ huy hoàng của tiền tệ.

- Đồng tiền vàng = giá trị đúc nên vàng đó.

- 1914: chế độ này bị đình chỉ -> các quốc gia lén in thêm tiền -> lạm phát (trước

đây đảm bảo bằng vàng -> in thêm tiền đc kiểm soát, sau đó đổi thành tiền giấy).

- Tiền in quá nhiều, sức mua không còn nhiều nữa -> e ngại nắm giữ tiền giấy.

b. Các hiệp định về tỷ giá hối đoái cố định

- 1944 (Hiệp định Bretton Woods): tỷ giá hối đoái cố định giữa các loại tiền tệ.

● Mỹ cam kết 1 ounce vàng = 35 đô la -> các nước căn cứ vào lượng này

để đưa ra Tỷ giá hối đoái.

● Nguyên tắc: xác định 1 ounce vàng tương ứng bao nhiêu tiền giấy.

- Được ấn định cho từng cặp tiền tệ → phải duy trì giá trị đồng nội tệ tương ứng.

● Cam kết giữ cố định tỷ giá hối đoái.

● Vd: nhu cầu ngoại tệ nhiều hơn → thiếu ngoại tệ → TGHĐ giảm →

FED can thiệp để cân bằng lại TGHĐ.

- Cuối 1971: in thêm tiền để tài trợ cho thương mại -> lượng tiền nhiều hơn,

ko gia tăng lượng vàng dự trữ -> tiền giấy > hàng hóa sản xuất -> Lạm phát.

● 1 ounce vàng = nhiều đô la hơn.

- Châu Âu bán hàng hóa cho Mỹ -> thặng dư đô la -> FED can thiệp bằng cách

tài trợ bằng lượng vàng từ kho của Mỹ. -

Hiệp ước Smithsonlan 1971 - 1973: nới rộng biên độ giao động TGHĐ so với Bretton Woods.

● 1973: Tỷ giá hối đoái thả nổi.

c. Chế độ tỷ giá hối đoái thả nổi

- Để TGHD tự biến động → TGHD do lực lượng thị trường quyết định.

- Được xác định bởi cung cầu trên thị trường.

● Nếu thay đổi cung cầu → TGHD cũng sẽ thay đổi theo → phản ánh đúng

tình hình thị trường.

- Tỷ giá thả nổi hoàn toàn:

● Cung cầu ngoại tệ chi phối. ● Chính phủ không can thiệp.

● Nhập khẩu tăng → giảm cung ngoại tệ → tăng giá.

● Ng đầu tư thay đổi nguồn lực hiệu quả hơn.

● Đẩy xuất khẩu cao hơn nhập khẩu → cán cân thanh toán cân bằng.

- Tỷ giá thả nổi có quản lý:

● CP chọn kiểm soát ổn định tỷ giá mà không mất đi tính độc lập của tiền

tệ → nằm giữa chế độ thả nổi và cố định.

● Tiền tệ cạnh tranh bình đẳng.

● Nền KT QG hòa nhập đc với nền kinh tế tg.

● Biến động cao → ảnh hưởng đầu tư nước ngoài.

2. Thị trường ngoại hối

- Thị trường ngoại hối phát triển: có thương mại quốc tế, mở rộng thương mại trên toàn cầu.

- Thị trường OTC: thị trường phi tập trung (chủ yếu là OTC khi trao đổi tiền tệ).

● Mạng lưới viễn thông cho phép các cty chuyển đổi đồng tiền này lấy 1 đồng tiền khác.

- Cho phép cty chuyển đổi đồng tiền này → lấy đồng tiền khác cần công cụ là tỷ giá hối đoái.

- Foreign exchange dealers: trung gian -> mua đồng tiền này bán đồng tiền kia để lấy lời.

- Ngân hàng thương mại lớn.

- Tuy nhiên, gần đây. MNC có thể tham gia trực tiếp với MNC → ko cần thiết.

3. Nghiệp vụ trên thị trường ngoại hối

- Giao dịch phái sinh: (hợp đồng hoán đổi/tương lai/hoán đổi/quyền chọn/…). a.

Thị trường giao ngay - Spot market

- Giao dịch sơ cấp - primary: (spot transaction - giao dịch giao ngay): giao dịch

ngay lập tức hoặc trong 2 ngày làm việc → gồm cả giao dịch giữa các ngân hàng.

→ Spot market chia thành 2 loại:

- Tỷ giá giao ngay (ký hiệu: S): không xác định được, không chắc chắn -

Cấu trúc thị trường giao ngay:

- Ngân hàng, tổ chức tài chính → trung gian.

- TGHĐ TẠI THỜI ĐIỂM NÀY → xác định số tiền giao dịch.

- Tính thanh khoản: xác định dựa trên khối lượng giao dịch -> càng

nhiều người mua và bán thì tính thanh khoản càng cao.

- Spot market time zones: sự khác biệt về múi giờ → có thể giao dịch

bất kỳ thời điểm nào -> Thị trường giao dịch 24h.

- Đồng dollar: đc sử dụng phổ biến nhất -> tham chiếu để xây dựng TGHĐ.

- TT liên ngân hàng (Interbank): giao dịch giữa các ngân hàng (85% khối lượng giao dịch).

- Thị trường liên ngân hàng: khi NH đó gặp tình trạng thiếu ngoại tệ → ngân

hàng đó mua loại tiền đó từ 1 NH khác.

- Khách hàng vs ngân hàng (14%).

- Giữa khách hàng với nhau (1%).

b. Chủ thể tham gia

- Ngân hàng trung ương:

● Can thiệp lên tỷ giá -> hoạt động mua bán đồng nội tệ.

● Mua bán, chuyển đổi tiền tệ -> thay đổi giá trị, cơ cấu dự trữ.

● Đại lý mua, bán hộ cho Chính phủ.

- Ngân hàng thương mại:

● Mục đích: mua hộ và bán hộ cho cá nhân; kinh doanh cho NH.

● 2 phương thức: giao dịch trực tiếp giữa các NH, giao dịch qua môi giới.

- Cá nhân: mua bán ngoại tệ -> hoạt động của mình, ko nhằm mục đích kinh doanh ngoại hối.

● Mục đích: chuyển đổi tiền tệ, phòng ngừa rủi ro tỷ giá.

● KHÔNG giao dịch trực tiếp -> thông qua Ngân hàng.

- Môi giới: có giấy phép, cung cấp dịch vụ môi giới, không được mua bán cho chính mình.

c. Yếu tố ảnh hưởng đến người có nhu cầu ngoại hối/đặc tính của Ngân hàng

cung cấp dịch vụ ngoại hối

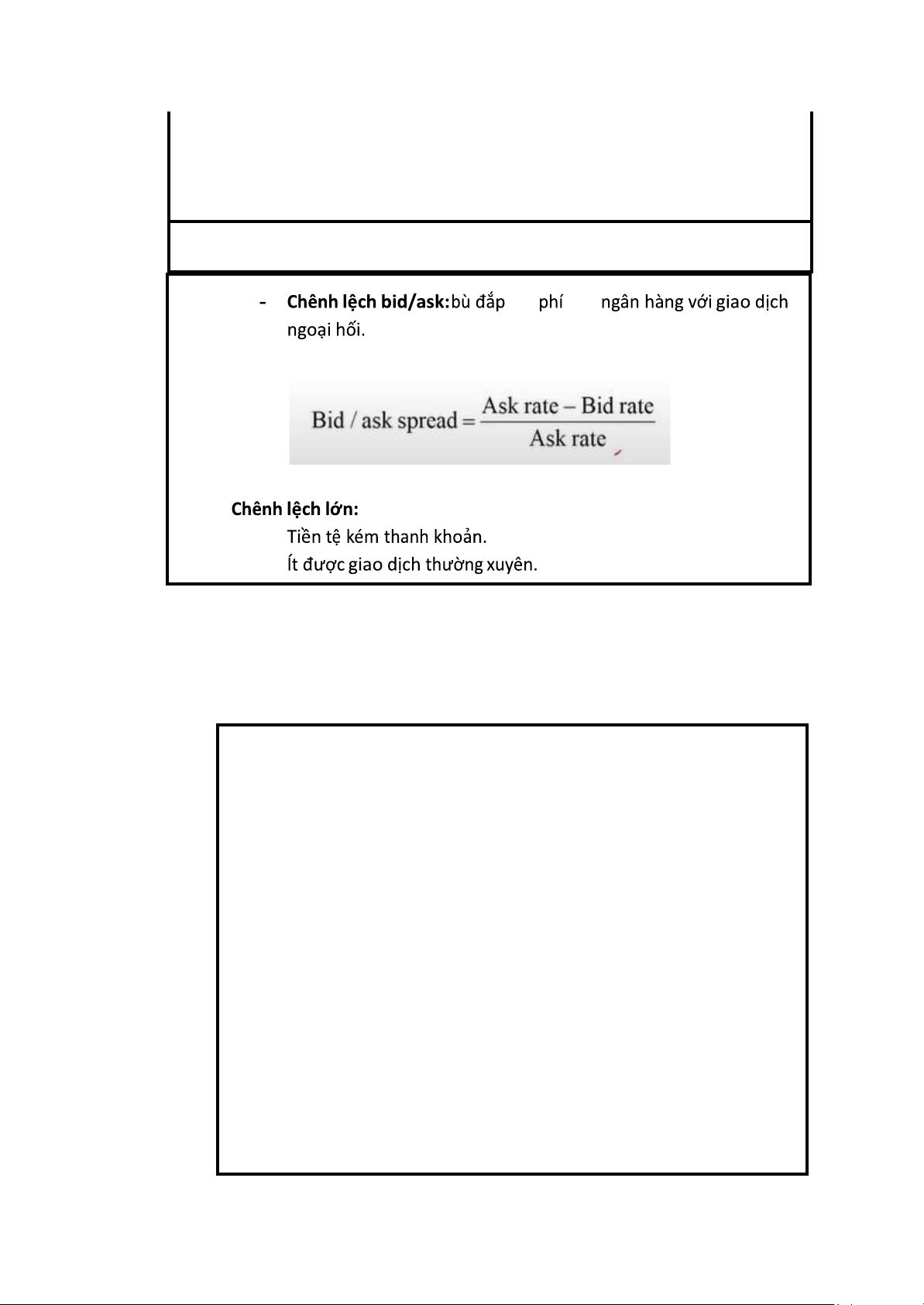

- Yết giá cạnh tranh: bid (giá mua)/ask (giá bán) -> bid < ask. -> chênh lệch

(spread) -> làm cho spread giảm xuống.

- Mối quan hệ thân thiết với NH: sẵn sàng hỗ trợ đặc biệt để có những ngoại tệ khó tìm.

- Tốc độ thực hiện: hiệu quả xử lý đơn hàng → nhanh chóng.

- Khuyến nghị về các điều kiện TT hiện tại: NH đánh giá nền KT nước ngoài →

đưa ra cho khách hàng DN -> sử dụng nguồn ngân quỹ thặng dư hiệu quả

hơn (đầu tư hiệu quả hơn).

- Dự báo về TT: Dự báo tình hình tương lai nguồn vốn, giá trị tương lai TGHĐ.

d. Giao dịch phái sinh - thị trường công cụ phái sinh

- Giao dịch kỳ hạn: nghiệp vụ mua bán ngoại hối trong đó hai bên cam kết

sẽ mua bán với nhau một số lượng ngoại tệ nhất định theo một mức tỷ

giá được thoả thuận khi kí kết hợp đồng và việc giao nhận, thanh toán

ngoại hối sẽ được thực hiện vào một ngày xác định trong tương lai. →

tránh rủi ro về tỉ giá hối đoái.

- Muốn khóa TGHD mà nó có thể thu được trong tương lai.

- Xác định ngày hôm nay → thực hiện vào 1 ngày cụ thể trong tương lai đã

xác định trong hợp đồng.

- Xác định đồng tiền sẽ trao đổi mua bán là gì. - Số lượng bao nhiêu.

- Xác định tỷ giá (forward rate - tỷ giá kỳ hạn)

- Giảm rủi ro vì: tỷ giá có thể tăng → tiền VN mất giá, đô la tăng -

TGHD xác định đc.→ biết đc nhận hay mất bao nhiêu trong tương lai.

- Thị trường phi tập trung - OTC.

- Nghĩa vụ → tới ngày phải bắt buộc thực hiện hợp đồng. → yêu cầu ký

quỹ để tránh rủi ro.

- Giao dịch ngoại hối tương lai:

- Giao dịch trên sàn giao dịch.

- Được chuẩn hóa: → rủi ro thấp hơn so với kỳ hạn → tính thanh khoản

cao hớn → có thể chuyển nhượng còn kỳ hạn là riêng biệt giữa 2 người mua bán.

- Nghĩa vụ → tới ngày phải bắt buộc thực hiện hợp đồng.

- Quyết toán lãi/lỗ theo ngày.

- Tỷ giá tương lai khác với TGHD giao ngay trong tương lai

- SP (TGHD giao ngay) → 30 ngày nữa TGHD giao ngay trong TL: không chắc chắn.

- Future rate: nằm trong hợp đồng tương lai → xác định được.

- Giao dịch ngoại hối quyền chọn:

- Không phải nghĩa vụ - thực hiện hoặc không thực hiện vào ngày giao dịch. - Quyền chọn mua: - Quyền chọn bán:

- Phí quyền chọn: trả ngay lúc kí hợp đồng → dù thực hiện hay ko cũng kí.

- Giao dịch hoán đổi: e. Yết giá

- Bid (mua): giá NH mua, giá mình bán (nhìn giá mua).

- Ask (bán): giá NH bán, giá mình mua (nhìn giá bán). Bid < Ask chi của - - -

- Giao dịch của các tập đoàn lớn → chênh lệch lớn hơn.

- TGHD niêm yết của 2 đồng tiền nên xêm xêm nhau → ko giống hệt, ko chênh lệch quá lớn.

- 5 yếu tố ảnh hưởng chênh lệch bid/ask:

Chi phí đặt hàng (+): chi phí xảy ra khi thực hiện giao

- dịch gồm chi phí thanh toán và chi phí ghi nhận giao dịch.

- CP tồn kho (+): (chi phí duy trì 1 đồng tiền dưới dạng

ngân quỹ) chi phí cơ hội → thay vì tồn kho nhiều loại

tiền → tồn kho những đồng tiền thanh khoản cao →

tồn những tiền thanh khoản thấp thì chênh lệch phải

cao để bù lại chi phí cơ hội.

- Cạnh tranh (-): mức càng cao thì chênh lệch càng thấp.

- Khối lượng giao dịch (-): tính thanh khoản của đồng

tiền → bởi vì nhiều ng mua nhiều người bán → giảm chênh lệch.

- Rủi ro tiền tệ (+): điều kiện kinh tế, chính trị -> nguồn

cung, cầu thay đổi nhanh chóng. -

Yết giá trực tiếp: USD.GAD = 1,152 -> 1 USD = 1,152 GAD.

● đồng ngoại tệ đổi bao nhiêu đồng nội tệ.

● Giá cả của đồng tiền yết giá.

● Cho thấy: giá trị của đồng ngoại tệ (thay đổi cùng chiều).

● 1 đô = 24.500 VND → Đô la: đồng tiền: yết giá; VND: định giá.

- Yết giá gián tiếp:

● 1 đồng nội tệ bằng bao nhiêu đồng ngoại tệ.

● Cho thấy: giá trị của đồng nội tệ (thay đổi cùng chiều).

- Phần bù/chiết khấu/tăng giảm giá -> Ngoại tệ.

● VD: Đồng dollar chưa trong phần bù (phần bù kỳ hạn).

- Vốn gốc -> Nội tệ.

Tỷ giá chéo: Tỷ giá giữa 2 đồng ngoại tệ tính thông qua 1 đồng tiền - trung gian. - Tỷ giá chéo - Cách tính: II.

Thị trường tiền tệ quốc tế

- Đáp ứng nhu cầu vay vốn ngắn hạn - định danh bằng đồng tiền khác.

- Định danh bằng nhiều loại tiền tệ khác nhau. - Lý do cần:

- Cần vốn bằng nhiều loại tiền tệ để thanh toán hàng nhập khẩu.

- Cần vốn để hỗ trợ hoạt động tại địa phương → vay đồng tiền khác có lãi thấp hơn.

- Vay = đồng tiền có thể mất giá so với đồng nội tệ → trả vay với TGHD thấp hơn

→ chi phí vay thấp hơn. - 2 cách đi vay:

● Vay bằng đồng nội tệ -> chuyển sang ngoại tệ -> trả nhập khẩu.

● Vay bằng ngoại tệ -> nhập khẩu.

○ Ví dụ: Vay VND = i(h); vay USD = i(f) -> đổi ra VND tiêu dùng trong

nước = tghđ S(t) -> chuyển sang USD với S(t+1).

- Nguồn gốc và sự phát triển:

● Thị trường đồng tiền châu Âu: Khoản tiền gửi bằng USD tại ngân hàng

châu âu và các châu lục khác -> Eurodollar.

○ Eurocurrency: Nhóm các đồng tiền phát hành ở thị trường này

nhưng đc lưu hành ở thị trường khác.

○ Eurodollar: khoản tiền gửi bằng dollar ở các nước khác. ○ Externaleuro:

● Thị trường đồng tiền châu Á: trung tâm ở Hong Kong và Singapore ->

khoản tiền gửi định danh bằng USD.

- Đầu tư vốn ngắn hạn bằng ngoại tệ:

- Lãi suất có thể cao hơn.

- Ngoại tệ có thể tăng giá.

- Lãi suất thị trường tiền tệ:

- Phụ thuộc: nguồn cung vốn ngắn hạn được cung cấp bởi đơn vị thặng

dư, cầu vốn ngắn hạn theo đơn vị thâm hụt.

- Lãi suất đồng dollar:

● Lãi suất tiền gửi của eurodollar > lãi suất ở mỹ. ● Lãi suất cho vay

của eurodollar < lãi suất ở mỹ.

- Nhu cầu cao, cung vốn nhỏ → lãi suất TTTT cao.

- Nhu cầu thấp, cung vốn cao → Lãi suất TTTT thấp.

- Các nước đang phát triển: Tỷ giá thường cao vì lạm phát và tăng trưởng

cao → cần nhiều vốn để tài trợ hơn.

- Dòng tiền sẽ đi từ nơi lãi suất thấp -> lãi suất cao.

● Dịch chuyển dòng vốn dễ dàng hơn -> hội tụ cân bằng lãi suất nhanh chóng hơn.

● Kinh tế suy thoái: nhu cầu về thanh khoản của cty giảm -> giảm như cầu vay vốn.

● Kinh tế tăng trưởng: mở rộng kinh doanh -> cầu vốn tăng lên. - Rủi ro:

- Chắc chắn: rủi ro tỷ giá.

- Hình thành thị trường thứ cấp giao dịch năng động -> Phát hành chứng

khoán nợ có thời gian đáo hạn ngắn hạn → chứng khoán thị trường tiền

tệ quốc tế -> an toàn trước rủi ro vỡ nợ -> không chịu rủi ro tín dụng.

- MNC trả lãi suất cao hơn → cho phần bù rủi ro.

- An toàn → ít rủi ro hơn. III.

Thị trường tín dụng quốc tế

- Đáp ứng nhu cầu nguồn vốn trung hạn - khoản vay từ 1 năm trở lên đối với

MNC, cơ quan chính phủ mà đơn vị tiền tệ có mệnh giá không phải tiền tệ

quốc gia ngân hàng cho vay -> EUROCREDIT.

● Vd: vay bằng đồng euro, yên nhật.

- MNC có vốn trung hạn: thông qua khoản vay kỳ hạn từ tổ chức tài chính địa

phương/thông qua phát hành các giấy chứng nợ.

- Phát hành trái phiếu (nghĩa vụ nợ trung hạn).

- Thời gian đáo hạn thông thường: 5 năm.

- Thích hơn: khoản vay tính bằng đồng tiền của quốc gia nơi họ nhận phần lớn

dòng tiền → bỏ rủi ro TGHD của ng đi vay.

- Lãi suất phụ thuộc: loại tiền tệ của khoản vay đó.

- Tránh rủi ro lãi suất: dùng khoản vay lãi suất thả nổi, lãi suất ràng buộc bởi Lãi

suất liên ngân hàng (LIBOR) -> Tham chiếu trên lãi suất Libor.

- Chủ yếu tập trung: khu vực có điều kiện kinh tế mạnh. → có nhiều vốn, nhu cầu vốn cũng nhiều hơn.

- Các khoản vay hợp vốn: tổ hợp các ngân hàng để cho vay -> chia sẻ các rủi ro.

1 ngân hàng đứng ra tổ chức, chia theo tỷ trọng nhất định. - Quy định:

● Đạo luật Châu Âu: hình thành 1 thị trường ở đây.

● Nguồn vốn Chảy tự do khắp châu Âu. -> dùng đồng tiền chung -> giảm

tác động tỷ giá hối đoái.

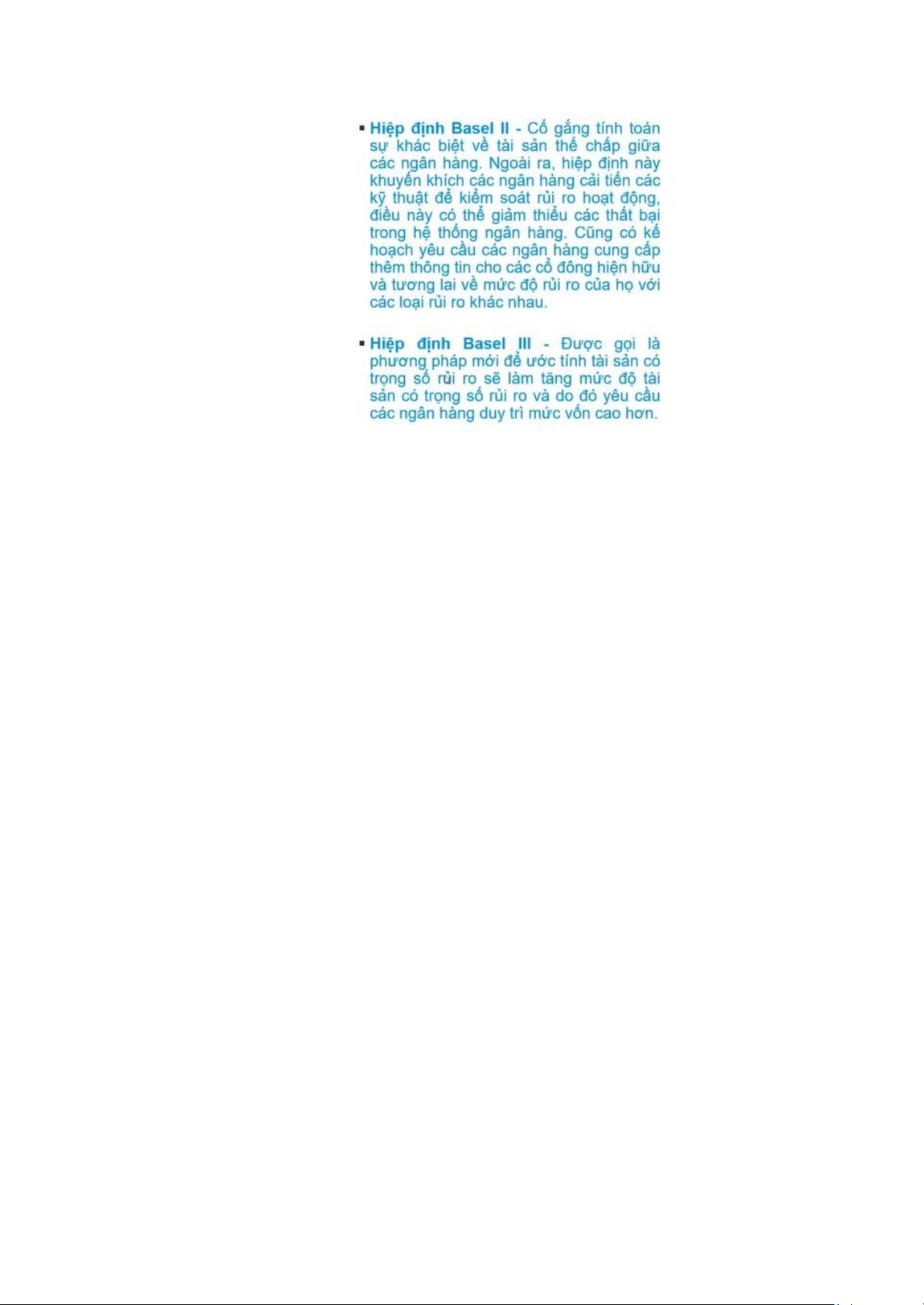

● Hiệp định Basel - duy trì mức vốn cao tính theo %tài sản -> TS tính theo rủi ro. IV.

Thị trường trái phiếu

- Đáp ứng nhu cầu nguồn vốn dài hạn. - Giao dịch trái phiếu.

- Nhà đầu tư: ngân hàng thương mại, quỹ tương hỗ, công ty bảo hiểm, quỹ hưu trí.

- Người đi vay: chính phủ và MNC.

- Kiếm được nhiều lợi nhuận cao hơn từ trái phiếu bằng ngoại tệ.

- MNC → phát hành trái phiếu tại TTQT vì:

- Trái phiếu châu Âu - Eurobond: bán ở quốc gia khác ko phải quốc gia của mệnh giá trái phiếu

● VD: Trái phiếu định danh bằng euro, phát hành ở singapore. (euro, USD, yên).

- Phát hành dạng ghi tên.

- Thanh toán được thực hiện hàng năm.

- Có thể chuyển đổi thành cổ phiếu phổ thông.

- Mệnh giá: bằng 1 số loại tiền tệ.

- Rủi ro trái phiếu quốc tế:

- Rủi ro lãi suất: giá trị có thể giảm khi lãi suất dài hạn tăng.

- Lãi suất dài hạn tăng → tỷ suất lợi nhuận tăng → giá TP giảm xuống.

- Kỳ hạn càng dài lãi suất càng tăng.

- Rủi ro tỷ giá hối đoái:

- Giá trị TP giảm → đồng tiền mệnh giá TP mất giá so với đồng nội tệ.

- Rủi ro thanh khoản: ít ng mua ng bán → giảm giá trái phiếu.

- Rủi ro tín dụng: khả năng vỡ nợ.

- Khủng hoảng Hy lạp (nợ công). - Eurobond: - Eurodollar: - Eurocurrency: - V.

Thị trường chứng khoán - Đáp ứng nhu cầu nguồn vốn dài hạn.

- Rủi ro tương tự thị trường trái phiếu.

Tài liệu liên quan:

-

Tiểu luận Ảnh hưởng của chính sách tiền tệ mở rộng môn Tài chính quốc tế | Đại học Kinh tế Thành phố Hồ Chí Minh

123 62 -

Lý thuyết và bài tập môn Tài chính quốc tế | Đại học Kinh tế Thành phố Hồ Chí Minh

90 45 -

Tiểu luận Đề 3: Tác động của chính sách tiền tệ mở rộng tại Việt Nam môn Tài chính quốc tế | Đại học Kinh tế Thành phố Hồ Chí Minh

110 55 -

Đáp án tự luận - Các điều kiện cân bằng tài chính môn Tài chính quốc tế | Đại học Kinh tế Thành phố Hồ Chí Minh

139 70 -

Câu hỏi trắc nghiệm Chương 3: Thị trường tài chính quốc tế môn Tài chính quốc tế | Đại học Kinh tế Thành phố Hồ Chí Minh

91 46