Tỷ lệ thành công của việc chào mua công khai (Success Rate of Tender Offers) môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

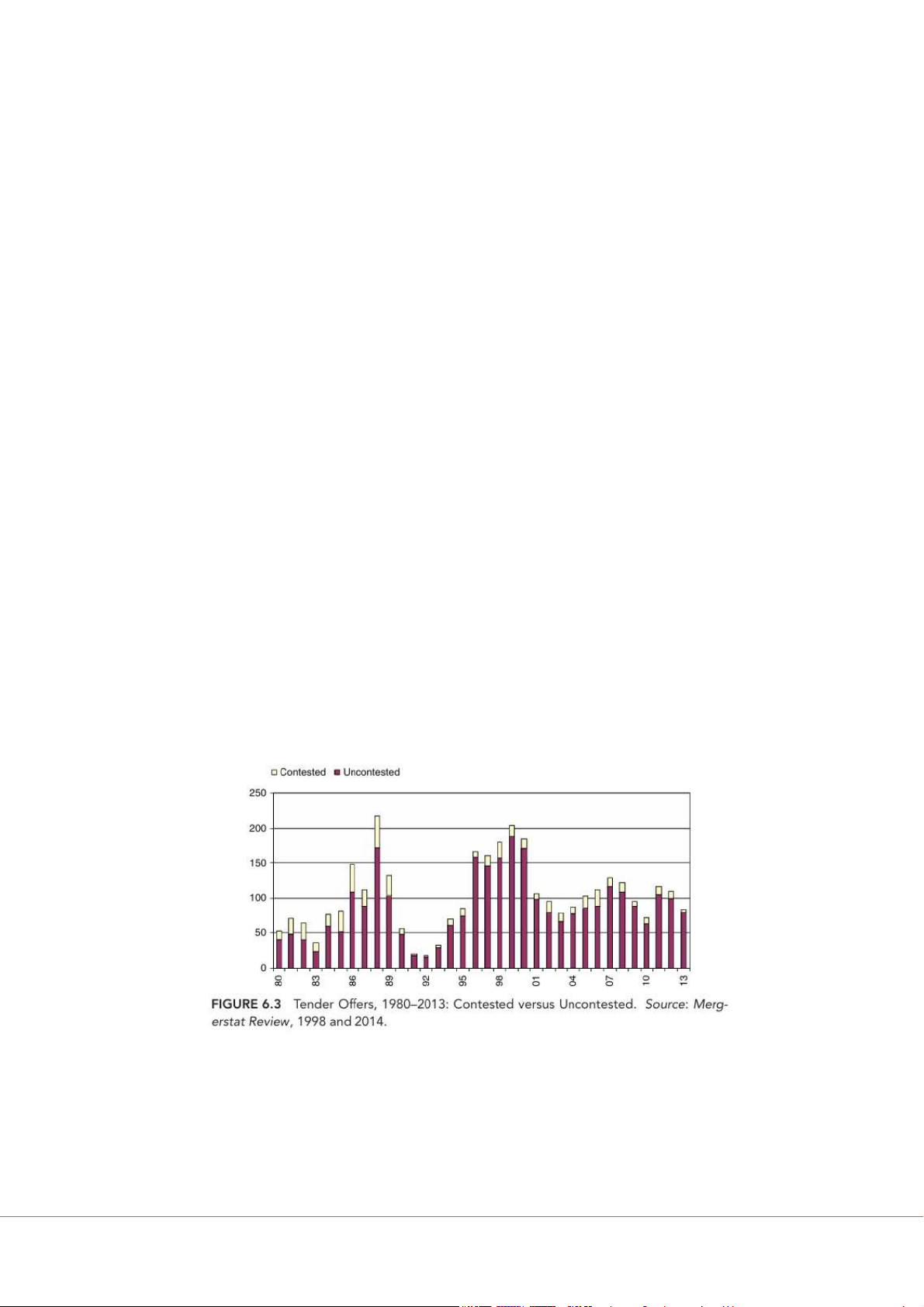

Hầu hết các đề nghị đều không có tranh chấp (xem Hình 6.3). Dựa trên kinh nghiệm trong những năm từ 1990 đến 2013, tỷ lệ thành công của tổng số hồ sơ chào mua có tranhchấp đối với các công ty đại chúng là 58% tính theo phương pháp bình quân gia quyền. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Sáp nhập, mua lại và tái cấu trúc doanh nghiệp (MA) 313 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

Tỷ lệ thành công của việc chào mua công khai (Success Rate of Tender Offers)

Hầu hết các đề nghị đều không có tranh chấp (xem Hình 6.3). Dựa trên kinh nghiệm

trong những năm từ 1990 đến 2013, tỷ lệ thành công của tổng số hồ sơ chào mua có tranh

chấp đối với các công ty đại chúng là 58% tính theo phương pháp bình quân gia quyền.

Các mục tiêu không được người đấu giá mua được hoặc thuộc về hiệp sĩ trắng hoặc vẫn

độc lập. Các hiệp sĩ trắng đã trích xuất một tỷ lệ đáng kể các trường hợp trong đó các

mục tiêu chống lại những kẻ trả giá thù địch ban đầu. Các nhà thầu phải tính đến thực tế

là khoảng một nửa số giao dịch đang tranh chấp sẽ không thành công theo quan điểm của

họ khi họ đưa ra một giá thầu thù địch. Chúng ta cũng phải nhớ rằng trong cuộc thảo luận

này, chúng ta đang định nghĩa thành công là việc cuối cùng có thể tiếp quản mục tiêu

đang phản đối lời đề nghị. Chúng tôi không định nghĩa thành công là một thương vụ tiếp

quản cuối cùng và một thương vụ cũng là một thành công về mặt tài chính dựa trên kết

quả hoạt động có lãi sau nhiều năm tiếp quản. Nếu điều này được thực hiện, tỷ lệ thành công sẽ thấp hơn.

Cân nhắc Pháp lý và Lựa chọn Chào mua Công khai (Regulatory Considerations and Choice of a Tender Offer)

Khi mục tiêu thuộc ngành bị quản lý chặt chẽ, việc chốt giao dịch có thể bị trì hoãn cho

đến khi có được phê duyệt theo quy định. Trên thực tế, điều này có nghĩa là chào mua

công khai có thể kéo dài trong một khoảng thời gian dài, chẳng hạn như chín tháng. Rất

nhiều việc có thể xảy ra trong khoảng thời gian dài đó, chẳng hạn như một nhà thầu mới

xuất hiện, điều này có thể khiến chào mua công khai trở thành một cách kém hấp dẫn hơn

để hoàn tất việc tiếp quản.

Chào mua bằng Tiền mặt so với Chào mua bằng Chứng khoán (Cash versus Securities Tender Offers)

Công ty khởi xướng chào mua có thể thực hiện chào mua hoàn toàn bằng tiền mặt hoặc

có thể sử dụng chứng khoán như một phần hoặc toàn bộ khoản đối ứng được sử dụng cho

chào mua. Chứng khoán, chẳng hạn như cổ phiếu của chính bên chào mua, có thể hấp

dẫn hơn đối với một số cổ đông của công ty mục tiêu bởi vì trong một số trường hợp nhất

định, giao dịch có thể được coi là miễn thuế. Khi bên chào mua sử dụng cổ phiếu của

chính mình, điều này đôi khi được gọi là chào mua trao đổi.

Công ty chào mua có thể tạo ra một cấu trúc linh hoạt hơn cho các cổ đông mục tiêu bằng

cách sử dụng chào mua kép, đây là một hình thức chào mua trong đó các cổ đông mục

tiêu được lựa chọn nhận tiền mặt hoặc chứng khoán để đổi lấy cổ phiếu của họ. Nếu

chứng khoán được sử dụng trong giao dịch, chúng phải được đăng ký với Ủy ban Chứng

khoán và Giao dịch (SEC) theo Đạo luật Chứng khoán năm 1933. Chứng khoán cũng

phải được phát hành tuân thủ luật “Blue Sky” của tiểu bang liên quan, luật này quy định

việc phát hành và chuyển nhượng chứng khoán.

Quy trình xem xét của SEC cũng có thể làm chậm chào mua. Công ty mua lại bị cản trở

bởi thời gian chờ đợi của Đạo luật Williams và Đạo luật Hart-Scott-Rodino (xem Chương

3). Việc sử dụng chứng khoán có thể kéo dài thêm thời gian chờ đợi trong khi công ty chờ

đợi SEC xem xét. Ban Tài chính Doanh nghiệp của SEC đã thiết kế một hệ thống xem xét

chọn lọc, theo đó họ phản hồi nhanh hơn cho các tổ chức phát hành lặp lại. Hệ thống này

chỉ cho phép xem xét ngắn gọn các công ty có thể đã trải qua quy trình xem xét kỹ lưỡng

đối với các đợt phát hành chứng khoán trước đó. Trong những trường hợp này, quy trình

đăng ký và xem xét chứng khoán có thể gây ra một vài hoặc không có sự chậm trễ nào

ngoài thời gian chờ đợi của Đạo luật Williams và Đạo luật Hart-Scott-Rodino.

Nghiên cứu về các cuộc chào mua thù địch cho thấy tiền mặt có nhiều khả năng được

chào mời như một phương tiện thanh toán trong các cuộc chào mua thù địch. Đây là một

kết quả trực quan không chỉ vì những lợi thế liên quan đến thời gian đã đề cập trước đó

của việc chào mua bằng tiền mặt so với chào mua bằng chứng khoán, mà còn vì các giao

dịch bằng tiền mặt có thể hấp dẫn hơn đối với các cổ đông mục tiêu, mặc dù chúng có thể

mang đến những hậu quả bất lợi về thuế.

Khoảng thời gian 10 ngày của Đạo luật Williams—13D

Như đã lưu ý trong Chương 3, Đạo luật Williams yêu cầu mua 5% số cổ phiếu đang lưu

hành của một công ty đã đăng ký với SEC trong vòng 10 ngày bằng cách nộp Biểu 13D.

Việc lập lịch trình này sẽ thông báo cho thị trường về ý định của người mua và thông báo

cho các cổ đông về một đợt chào mua sắp diễn ra. Vì lợi ích của người đặt giá thầu, việc

mua cổ phiếu càng nhanh càng tốt trong khoảng thời gian 10 ngày sau khi người mua đạt

đến ngưỡng 5%. Nếu người đấu giá có thể mua chứng khoán trong thời gian này, giá cổ

phiếu có thể thấp hơn giá sau khi thông báo ra thị trường về ý định của người đấu giá.

Việc nộp hồ sơ cung cấp cho các cổ đông thông báo rằng một nhà thầu có thể sắp thực

hiện đấu thầu. Điều này ngụ ý sự gia tăng đáng kể nhu cầu về chứng khoán và làm cho

chúng có giá trị hơn. Các cổ đông sẽ yêu cầu một mức giá cao hơn để bán cổ phiếu của

họ khi biết rằng giá thầu sắp tới và phí bảo hiểm liên quan có thể sắp xảy ra. Thời hạn 10

ngày mang lại cho người đặt giá thầu cơ hội mua số lượng cổ phiếu lớn hơn mà không

phải trả phí bảo hiểm sau khi nộp đơn - tuy nhiên, giả sử rằng tin đồn đã không lường

trước được nội dung của hồ sơ. Việc mua số lượng lớn hàng tồn kho và giữ bí mật danh

tính người mua là rất khó.Thời hạn 10 ngày có thể được chuyển thành thời hạn 12 ngày

nếu giao dịch mua đầu tiên được thực hiện vào Thứ Tư. Điều này sẽ yêu cầu người mua

phải nộp đơn vào thứ Bảy. SEC thường cho phép người mua nộp hồ sơ vào ngày làm việc

tiếp theo, tức là hai ngày sau, vào thứ Hai.

Phản ứng của Quản lý Mục tiêu (Response of the Target Management)

Quy định SEC 14e-2(a) yêu cầu rằng mục tiêu phải đưa ra phản ứng đối với lời chào mua

muộn nhất là 10 ngày làm việc sau khi lời chào bắt đầu. Phản ứng này được thực hiện

thông qua việc nộp biểu mẫu Schedule 14D-9. Trong phản ứng của mình, mục tiêu cơ bản có bốn tùy chọn: 1. Đề nghị chấp nhận 2. Đề nghị từ chối

3. Nêu rõ rằng họ không có ý kiến và trung lập

4. Nêu rõ rằng họ không thể có lập trường về lời chào mua

Trong việc đánh giá phản ứng của mình, ban lãnh đạo mục tiêu phải nhớ rằng cổ đông

của họ thường xem lời chào mua là một diễn biến tích cực vì chúng thường mang lại mức

giá chào mua cao. Tuy nhiên, phản ứng phù hợp của ban quản lý công ty mục tiêu không

phải lúc nào cũng rõ ràng. Nếu sự kháng cự sẽ tăng cường lợi nhuận cổ đông, thì đây có

thể là một hành động thích hợp hơn. Sự kháng cự này có thể được sử dụng như một lợi

thế để cố gắng khiến bên chào mua nâng cao đề nghị của mình. Tuy nhiên, điều này giả

định rằng công ty tin rằng một đề nghị cao hơn sẽ có lợi hơn so với những lợi ích mà cổ

đông có thể đạt được nếu công ty vẫn độc lập.

Bằng cách chống lại lời chào, mục tiêu có thể buộc bên chào mua nâng cao đề nghị của

mình. Mục tiêu cũng có thể thu hút các bên chào mua khác để bắt đầu một quá trình đấu

giá. Chúng ta đã thấy rằng những người thắng trong các cuộc đấu giá như vậy thường bị

ảnh hưởng bởi cái gọi là "cái giá của người chiến thắng", điều này có lợi cho cổ đông

mục tiêu. Nhiều bên chào mua thường dẫn đến việc tăng mức phí bảo hiểm và có phần lớn hơn cho mục tiêu.

Một rủi ro mà mục tiêu phải gánh chịu khi kháng cự lại lời chào là lời chào có thể bị rút

lại. Nếu mức phí bảo hiểm được đề nghị phản ánh giá trị vượt quá giá trị mà cổ đông có

thể đạt được nếu giữ công ty độc lập, thì sự kháng cự sẽ giảm giá trị. Mỗi cuộc cạnh tranh

mua lại là khác nhau, và những hoàn cảnh khác nhau áp dụng. Nếu sự độc lập của mục

tiêu đem lại giá trị thấp hơn cho cổ đông của họ, nhưng các lợi ích đồng hợp tác có nghĩa

là mục tiêu có giá trị hơn nhiều khi kết hợp với bên chào mua, thì có vẻ như nên có một

cơ sở để bán ở mức phí bảo hiểm mà hấp dẫn cho cổ đông mục tiêu.

Khi đánh giá mức độ kháng cự, các nhà quản lý mục tiêu cần phải đánh giá các tùy chọn

của họ tốt trước khi có một lời chào thực tế. Nếu ban lãnh đạo và ban quản lý của mục

tiêu tin rằng công ty sẽ là một mục tiêu hấp dẫn, họ có thể lắp đặt các phòng thủ trước khi

có bất kỳ lời chào nào để công ty không thể bị mua lại với giá trị thấp hơn những gì họ

cho rằng công ty xứng đáng. Việc lắp đặt những phòng thủ đó truyền tải thông tin đến thị

trường rằng mục tiêu có thể không chấp nhận một lời đề nghị thù địch. Nếu mục tiêu đã

từng đánh bại các lời chào thù địch trước đó, đó cũng là thông tin bổ sung cho thị trường.

Thật khó cho bất kỳ ban lãnh đạo và nhóm quản lý nào của mục tiêu có thể khẳng định

rằng không có lời đề nghị nào, không kể mức độ cao, sẽ được chấp nhận. Tuy nhiên, có

những trường hợp mà các quản lý có thể không nói rõ rằng công ty sẽ không bao giờ

được rao bán với bất kỳ giá nào, nhưng ý định của họ dường như truyền đạt quan điểm

đó. Rõ ràng, điều này không vì lợi ích của cổ đông.

Thành lập nhóm chào thầu (Creation of a Tender Offer Team)

Công ty đấu thầu tập hợp đội ngũ những người chơi thiết yếu của mình và điều phối các

hành động của mình trong suốt quá trình chào thầu. Nhóm có thể bao gồm các thành viên

sau ngoài ban quản lý và cố vấn nội bộ của công ty:

- Ngân hàng đầu tư. Ngân hàng đầu tư sẽ đóng vai trò quan trọng trong việc cung cấp các

dịch vụ tư vấn và tài chính cần thiết thông qua việc chào mua công khai. Ngân hàng đầu

tư có thể cung cấp tài chính bắc cầu, cho phép người đấu giá “mua ngay và thanh toán

sau”. Cuối cùng, ngân hàng đầu tư cũng có thể tài trợ cho giá thầu bằng cách phát hành

chứng khoán như trái phiếu cấp thấp hoặc thông qua các hợp đồng cho vay đảm bảo.

Kiến thức chuyên môn về sáp nhập của ngân hàng đầu tư là quan trọng nhất trong trường

hợp tích cực chống lại các vụ mua lại thù địch, trong đó mục tiêu sử dụng các thủ đoạn

phòng thủ phức tạp hơn.

- Cố vấn pháp lý. Các luật sư am hiểu các chiến thuật và bào chữa được sử dụng để trốn

tránh các đề nghị đấu thầu có thể là nguồn tư vấn vô giá, cả về mặt pháp lý và chiến lược,

cho nhà thầu. Bắt đầu từ những năm 1990, ngày càng nhiều công ty luật bắt đầu đóng vai

trò nổi bật trong việc tư vấn mua bán và sáp nhập ở Hoa Kỳ. Điều này khác với những

năm 1980, khi có hai công ty luật chiếm ưu thế trong thị trường này.

- Đại lý thông tin. Đại lý thông tin thường là một trong những công ty chào mời ủy quyền

lớn. Cơ quan thông tin có trách nhiệm chuyển tiếp tài liệu chào mua đến cổ đông. Các

công ty ủy quyền cũng có thể tích cực thu hút sự tham gia của các cổ đông trong các đợt

chào mua thông qua chiến dịch điện thoại và thư.

- Ngân hàng lưu ký. Ngân hàng lưu ký xử lý việc nhận hồ sơ chào mua và thanh toán số

cổ phần được chào mua. Ngân hàng đảm bảo rằng cổ phiếu đã được đấu thầu hợp lệ. Một

bảng thống kê liên tục được lưu giữ cho nhà thầu, cho phép xác định xác suất thành công

trong suốt quá trình chào mua.

- Đại lý chuyển tiếp. Bên dự thầu có thể quyết định thuê một đại lý chuyển tiếp ngoài

ngân hàng lưu ký. Đại lý chuyển tiếp tăng cường nguồn lực của ngân hàng lưu ký và

chuyển các hồ sơ dự thầu nhận được đến ngân hàng lưu ký. Đại lý chuyển tếp đặc biệt

hữu ích khi có sự tập trung cổ phiếu trong một khu vực nhất định mà ngân hàng lưu ký không phục vụ tốt.

Chào mua hai tầng (Two-Tiered Tender Offers)

Chào mua hai tầng đôi khi được gọi là chào mua tải trước. Nó cung cấp khoản bồi thường

cao hơn, chẳng hạn như tiền mặt hoặc cổ phiếu, cho lần mua hàng đầu tiên và theo sau là

khoản bồi thường thấp hơn, chẳng hạn như trái phiếu cấp dưới, thường có giá trị ít chắc

chắn hơn, đối với tầng thứ hai hoặc phần cuối của giao dịch. Quy trình ưu đãi hai tầng

thường bắt đầu bằng một ưu đãi thực tế kết hợp với thông báo về ý định hoàn thành giao

dịch đóng băng phía sau. Kỹ thuật này thường được thiết kế để gây áp lực lên các cổ

đông lo ngại rằng họ có thể trở thành một phần của tầng thứ hai và họ có thể nhận được

mức thù lao thấp hơn nếu họ không đấu thầu đủ sớm để trở thành một phần của tầng một.

Nếu đủ số lượng cổ phiếu được đấu giá ở cấp một và nếu việc sáp nhập hoặc mua lại

được chấp thuận, các cổ đông còn lại có thể bị “đóng băng” vị trí của mình và có thể phải

đấu giá cổ phiếu của mình với mức bồi thường thấp hơn. Khoản bồi thường cho hai cấp

độ có thể được chia thành ưu đãi cấp một, hoàn toàn bằng tiền mặt với mức giá cao hơn

cho 51% mục tiêu và ưu đãi cấp hai với mức giá thấp hơn có thể cung cấp khoản bồi

thường không dùng tiền mặt, chẳng hạn như trái phiếu. Khoản bồi thường không dùng

tiền mặt dưới hình thức trái phiếu thường được coi là thấp hơn khi giá trị của khoản bồi

thường kém rõ ràng và kém chính xác hơn so với việc xem xét bằng tiền mặt. Chiến lược

định giá hai tầng thường được coi là mang tính ép buộc đối với các cổ đông vì chiến lược

định giá hai tầngtầng cố gắng ép họ trở thành một phần của tầng thứ nhất. Việc ép buộc

đấu thầu hai cấp gây ra tình trạng khó xử của tù nhân đối với các cổ đông mục tiêu. Tất

cả họ đều có thể thấy rằng khoản đền bù từ lời đề nghị cấp cao là không mong muốn.có

khả năng nhưng sợ bị xếp vào tầng sau nên vội vàng đấu giá cổ phần của mình.

Quy định về chào mua hai tầng (Regulation of Two-Tiered Tender Offers)

Những người phản đối giá thầu hai tầng cho rằng giá thầu hai tầng quá ép buộc và không

công bằng đối với các cổ đông ở tầng thứ hai, những người được đối xử bình đẳng theo

Đạo luật Williams. Ưu đãi hai tầng có thể mang tính cưỡng chế ở chỗ các cổ đông ở

tuyến đầu nhận được mức thù lao cao hơn so với các cổ đông ở tầng cuối. Mặc dù các tòa

án đã phán quyết rằng bản thân việc chào mua hai tầng không phải là bất hợp pháp,

nhưng những lời kêu gọi về sự công bằng theo chiều ngang - đối xử bình đẳng với tất cả

các cổ đông - đã làm nảy sinh những thay đổi trong luật công ty nhà nước. Ở nhiều bang,

những đạo luật này đã được sửa đổi để cố gắng mang lại sự đối xử công bằng cho tất cả

các cổ đông tham gia đấu thầu. Những sửa đổi này bao gồm các điều khoản về giá hợp lý

và quyền mua lại. Việc điều chỉnh các chào hàng hai tầng được thực hiện thông qua luật

chính thức nhưng cũng không chính thức thông qua các lực lượng thị trường. Ví dụ, các

quy định về giá hợp lý được đưa vào điều lệ công ty yêu cầu tất cả các cổ đông, ngay cả

những người ở tầng thứ hai, phải nhận được mức giá hợp lý. Giá này có thể bằng giá trả

cho cổ đông cấp một. Ngoài ra, quyền mua lại có thể cho phép cổ đông mua lại cổ phần

của mình với mức giá tương tự như giá trả cho cấp một. Jarrell và Poulsen đã báo cáo sự

gia tăng đáng kể trong việc áp dụng các điều khoản về giá hợp lý trong điều lệ công ty

nhằm đáp lại việc sử dụng ngày càng nhiều các ưu đãi được đưa ra trước. Họ phát hiện ra

rằng 354 sửa đổi về giá hợp lý đã được áp dụng từ năm 1983 đến năm 1984, trái ngược

hoàn toàn với tổng số 38 sửa đổi được thông qua từ năm 1979 đến năm 1982. Jarrell và

Poulsen cho rằng sự gia tăng này là do tỷ lệ đấu thầu hai tầng cao hơn vào đầu những

năm 1980. Tuy nhiên, những sửa đổi điều lệ công ty này, bắt đầu một cách nghiêm túc

vào những năm 1980, kết hợp với việc thông qua các luật cụ thể của bang, đã hạn chế

tính hiệu quả của đấu thầu hai tầng. Thật vậy, trong khi Đạo luật Williams cho phép chào

mua hai cấp, quy định về các chiến thuật có khả năng mang tính cưỡng chế như vậy đã bị

hạn chế bởi luật pháp tiểu bang. Đặc biệt, Tòa án Tối cao Delaware đã duy trì sự phản đối

nhất quán đối với việc tiếp quản mà họ xác định là mang tính cưỡng chế. Nó đã làm được

điều đó bằng cách cho phép một số biện pháp chống tiếp quản tích cực được thực hiện

bởi các hội đồng mục tiêu. Các lực lượng thị trường cũng đã giải quyết được những gì mà

một số người coi là khía cạnh tiêu cực, mang tính ép buộc của đấu thầu hai tầng. Các nhà

thầu cạnh tranh có thể tận dụng khoản thù lao thấp hơn dành cho các cổ đông phụ để đưa

ra một đề nghị chào mua hấp dẫn hơn. Không có gì đáng ngạc nhiên khi trong phân tích

của họ về 210 đề nghị chào mua, Comment và Jarrell nhận thấy rằng không chỉ các giá

thầu hai cấp tương đối hiếm trong mẫu của họ mà các cổ đông cũng ưa thích những đề

nghị bất kỳ và tất cả như họ đã làm trong hai- giá thầu theo cấp độ. Nghĩa là, họ nhận

thấy “tổng phí bảo hiểm trung bình mà các cổ đông thực sự nhận được khác nhau không

đáng kể trong các đợt chào mua hai cấp và tất cả các đợt chào mua được thực hiện”.Ở

Châu Âu, các quy định về chào mua có phần giống với Hoa Kỳ nhưng có thể áp đặt các

hạn chế bổ sung đối với nhà thầu. Ví dụ: ở Anh, một nhà thầu sở hữu 30% cổ phiếu đang

lưu hành có quyền biểu quyết trở lên của một công ty phải đưa ra đề nghị mua tất cả số

cổ phiếu còn lại ở mức giá cao nhất mà họ phải trả để có được vị thế cổ phiếu của mình.

Điều này làm cho giá thầu một phần và ưu đãi hai tầng không hiệu quả. Các nhà thầu

mua được 51% số cổ phiếu đang lưu hành không thể yêu cầu phong tỏa cổ đông thiểu số,

như trường hợp có thể xảy ra ở Hoa Kỳ.

Bằng chứng thực nghiệm về tác động của chào thầu (Empirical Evidence on the Effects of Tender Offers)

Một trong những nghiên cứu ban đầu tập trung toàn diện vào tác động của việc chào mua

công khai đến tài sản của cổ đông được Asquith thực hiện như một phần kết quả của luận

án tiến sĩ của ông tại Đại học Chicago. Asquith đã xem xét 211 vụ sáp nhập thành công

và 91 vụ sáp nhập không thành công từ năm 1962 đến năm 1976 và được coi là tác động

của giá thầu đến lợi nhuận vượt mức hàng ngày của các cổ đông trong các công ty bị ảnh

hưởng. Lợi nhuận vượt mức hàng ngày phản ánh lợi nhuận cổ phiếu vượt quá mức dự

kiến theo mức độ rủi ro của cổ phiếu được đo bằng hệ số Beta. Beta là thước đo rủi ro hệ

thống hoặc có thể đa dạng hóa. Khái niệm này được đề cập trong hầu hết các sách giáo

khoa về tài chính doanh nghiệp và được thảo luận ở Chương 14. Kết quả của Asquith cho

thấy mức lợi nhuận vượt trội tích lũy tích cực mạnh mẽ đối với các mục tiêu của giá thầu

thành công khi xem xét khoảng thời gian 60 ngày trước và sau đợt chào bán. Điều thú vị

là thị trường đã đoán trước được lời đề nghị một cách hiệu quả, được phản ánh qua thực

tế là phần lớn lợi nhuận vượt quá tích lũy gần 20% đã đạt được trước ngày công bố (ngày

báo chí). Các mục tiêu không thành công sẽ mất phần lớn lợi nhuận gần 10% vào cuối

thời hạn 60 ngày sau khi thông báo.Theo Asquith, các công ty mua lại trong các cuộc đấu

thầu thành công sẽ thu được lợi nhuận tương đối nhỏ và tồn tại trong 60 ngày sau khi tiếp

quản. Những người thâu tóm tiềm năng trong các vụ tiếp quản không thành công sẽ có

mức lợi nhuận tích lũy vượt quá 25% sau 60 ngày kể từ khi cố gắng tiếp quản. Nghiên

cứu Asquith đã được xuất bản hơn ba thập kỷ trước. Tuy nhiên, những phát hiện cơ bản

về tác động của cải của việc chào mua đối với các nhà thầu vẫn phần nào phù hợp với thị

trường M&A ngày nay. Nghiên cứu sau này, chẳng hạn như nghiên cứu của Loughran và

Vijh cũng như của Rau và Vermaelen, đã chỉ ra rằng những phản ứng ban đầu này có thể

không phải lúc nào cũng là dấu hiệu cho thấy hiệu quả hoạt động lâu dài của người đặt

giá thầu. Một lời giải thích cho thị trường chứng khoán ban đầu tích cực phản ứng là các

nhà thầu và thị trường có thể nhận thấy các mục tiêu chào mua bị định giá thấp và do đó

mua tốt. Có lẽ những mục tiêu này là những công ty được quản lý kém và không giao

dịch ở mức giá phù hợp với giá trị tiềm năng của chúng. Tuy nhiên, chúng tôi nhận thấy

rằng theo thời gian, hiệu quả hoạt động của những nhà thầu này đối với các công ty này

có xu hướng suy giảm. Thật vậy, Rau và Vermaelen đã xác định được một nhóm những

người đặt giá thầu đặc biệt có xu hướng hoạt động kém dần theo thời gian. Đây là những

gì họ gọi là các công ty quyến rũ. Họ định nghĩa các công ty quyến rũ là những công ty

có tỷ lệ giá trị sổ sách trên thị trường thấp. Tỷ lệ giá trị sổ sách trên thị trường thấp ngụ ý

rằng thị trường có thể quan tâm đến các công ty này và họ có thể giao dịch ở các giá trị

“phổ biến”, nhưng những giá trị này không được phản ánh trong giá trị sổ sách tài sản

của họ. Họ đưa ra giả thuyết rằng các nhà quản lý của những công ty quyến rũ như vậy,

có lẽ bị ảnh hưởng bởi sự kiêu ngạo được tăng cường bởi địa vị quyến rũ, có thể đánh giá

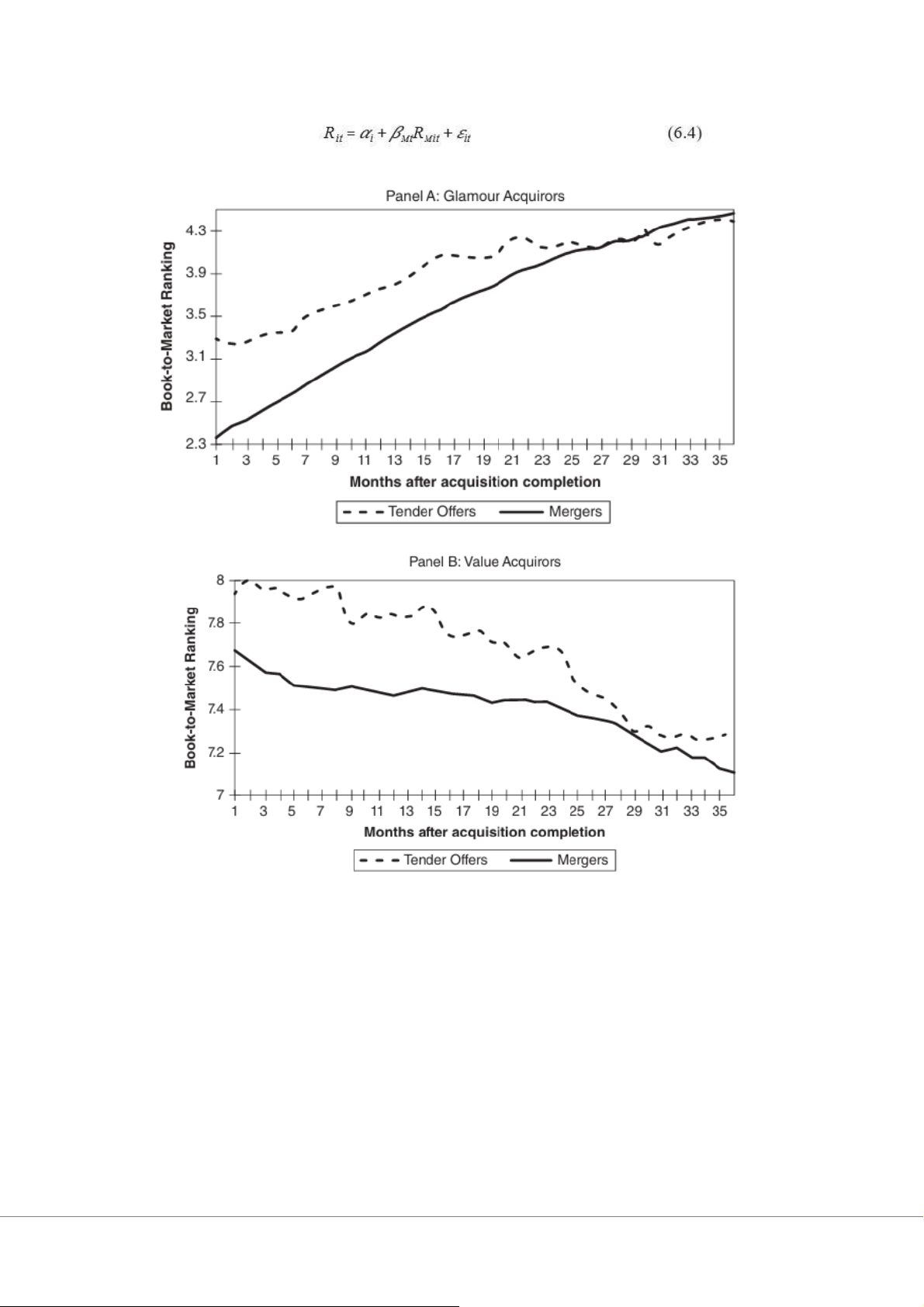

quá cao khả năng quản lý mục tiêu của họ. Hình 6.4 cho thấy thứ hạng giá trị sổ sách của

những người mua có giá trị và quyến rũ so với mức trung bình của thị trường. Hình này

cho thấy những người thâu tóm quyến rũ sẽ mất trạng thái quyến rũ của họ sau các

thương vụ mua lại, điều này được phản ánh bằng xu hướng gia tăng ở bảng phía trên của hình này.

Hiệu ứng giàu có của việc chào mua không thành công (Wealth Effects of Unsuccessful Tender Offers)

Mặc dù phần thưởng đi kèm với cuộc đấu giá thành công có thể làm tăng tài sản của cổ

đông mục tiêu, nhưng câu hỏi đặt ra là liệu sự gia tăng cổ phiếu của mục tiêu do thông

báo đấu thầu có còn tồn tại khi cuộc đấu thầu thất bại hay không. Một nghiên cứu ban

đầu của Bradley, Desai và Kim đã phân tích lợi nhuận mang lại cho cổ đông của các công

ty đã nhận hoặc đưa ra các chào mua theo hướng kiểm soát không thành công trong

khoảng thời gian từ năm 1963 đến năm 1980. Họ định nghĩa một lời chào mua kiểm soát

là một lời chào mà công ty đấu thầu nắm giữ dưới 70% cổ phần của mục tiêu và đang cố

gắng tăng tỷ lệ nắm giữ của mình ít nhất 15%. Họ đã xem xét tổng cộng 697 đề nghị đấu

thầu. Nghiên cứu này đo lường tác động của việc chào mua bằng cách kiểm tra lợi nhuận

bất thường tích lũy cho cả công ty mục tiêu và công ty đấu thầu. Lợi nhuận bất thường là

những lợi nhuận không thể giải thích đầy đủ bằng chuyển động thị trường. Lợi nhuận

được xác định bằng mô hình thị trường trong phương trình 6.4: Với:

Rit là lợi suất cổ phiếu cổ tức tích lũy hàng tháng của công ty thứ i trong tháng t;

RMit là lợi suất trên một danh mục thị trường được trọng số đều tháng t liên quan đến thông báo đề nghị;

∞, 𝛽 là các tham số hồi quy

𝜀it là một thành phần sai số ngẫu nhiên có trung bình bằng không.

Lãi suất bất thường cho công ty i và tháng t được định nghĩa như sau:

Những khoản lợi nhuận bất thường này sau đó có thể được cộng lại trong một khoảng

thời gian xác định để đạt được lợi nhuận bất thường tích lũy (CAR). CAR được sử dụng

như một hướng dẫn về những tác động bất thường trong nhiều nghiên cứu sự kiện

M&A.Một mục tiêu của nghiên cứu là xác định xem liệu có tác động tài sản lâu dài từ

việc chào mua công ty mục tiêu và công ty mua lại hay không. Những hiệu ứng này sẽ

được thảo luận riêng trong các phần sau. Mục tiêu (Target)

Kết quả cho thấy rằng cổ đông mục tiêu nhận được lợi nhuận bất thường tích cực xung

quanh tháng thông báo của lời chào mua. Họ phát hiện rằng lợi nhuận bất thường tích lũy

phản ánh một phản ứng tích cực không biến mất ngay cả khi lời chào mua bị từ chối.

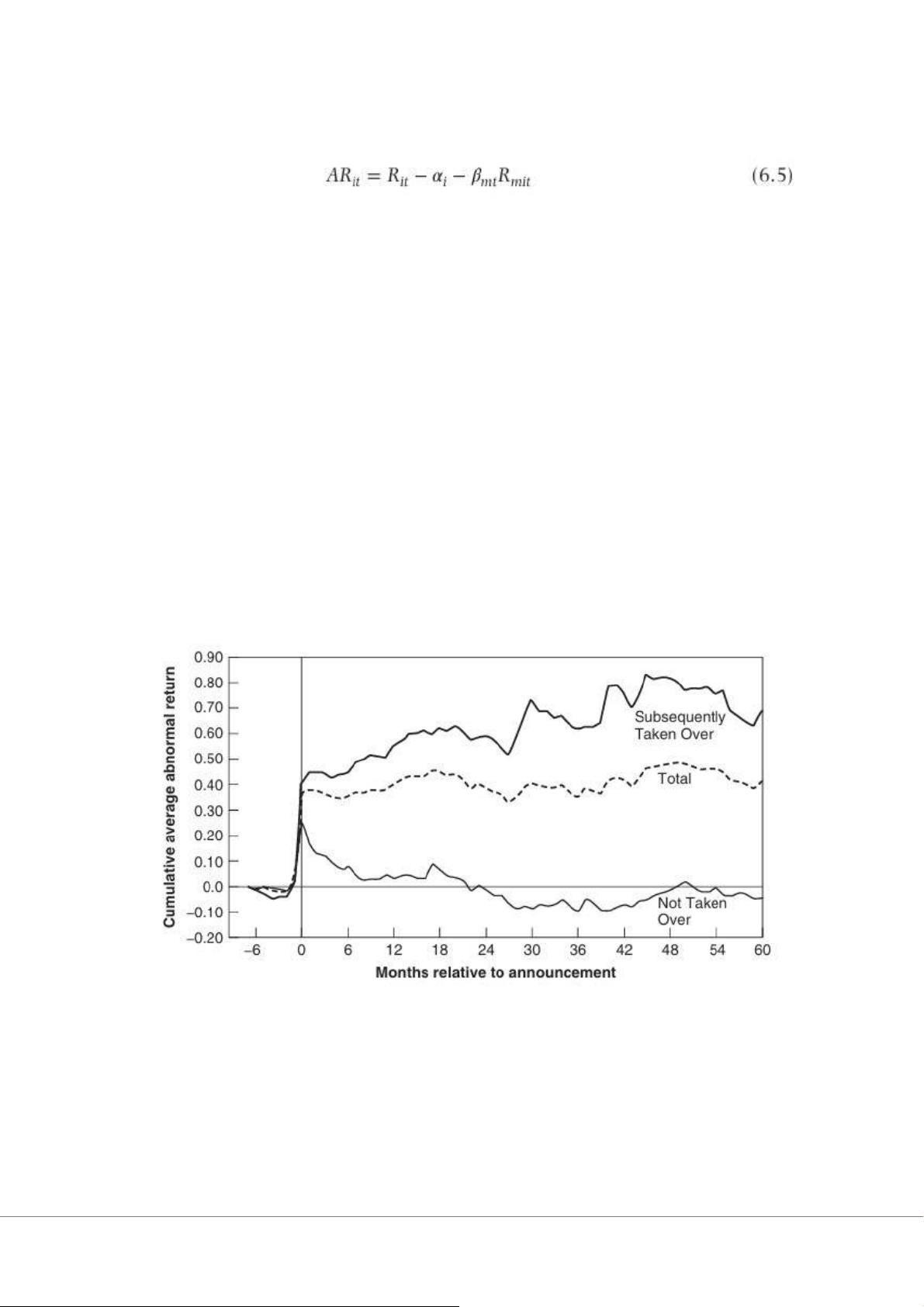

Trong tổng số mẫu lời chào mua không thành công, 76,8% các công ty đã bị tiếp quản và

23,2% thì không. Một đánh giá về Hình 6.5 cho thấy rằng hiệu ứng tích cực này xảy ra

đối với những công ty cuối cùng bị tiếp quản, trong khi đó là rất khác đối với những công ty không bị tiếp quản. Nhà thầu (Bidder)

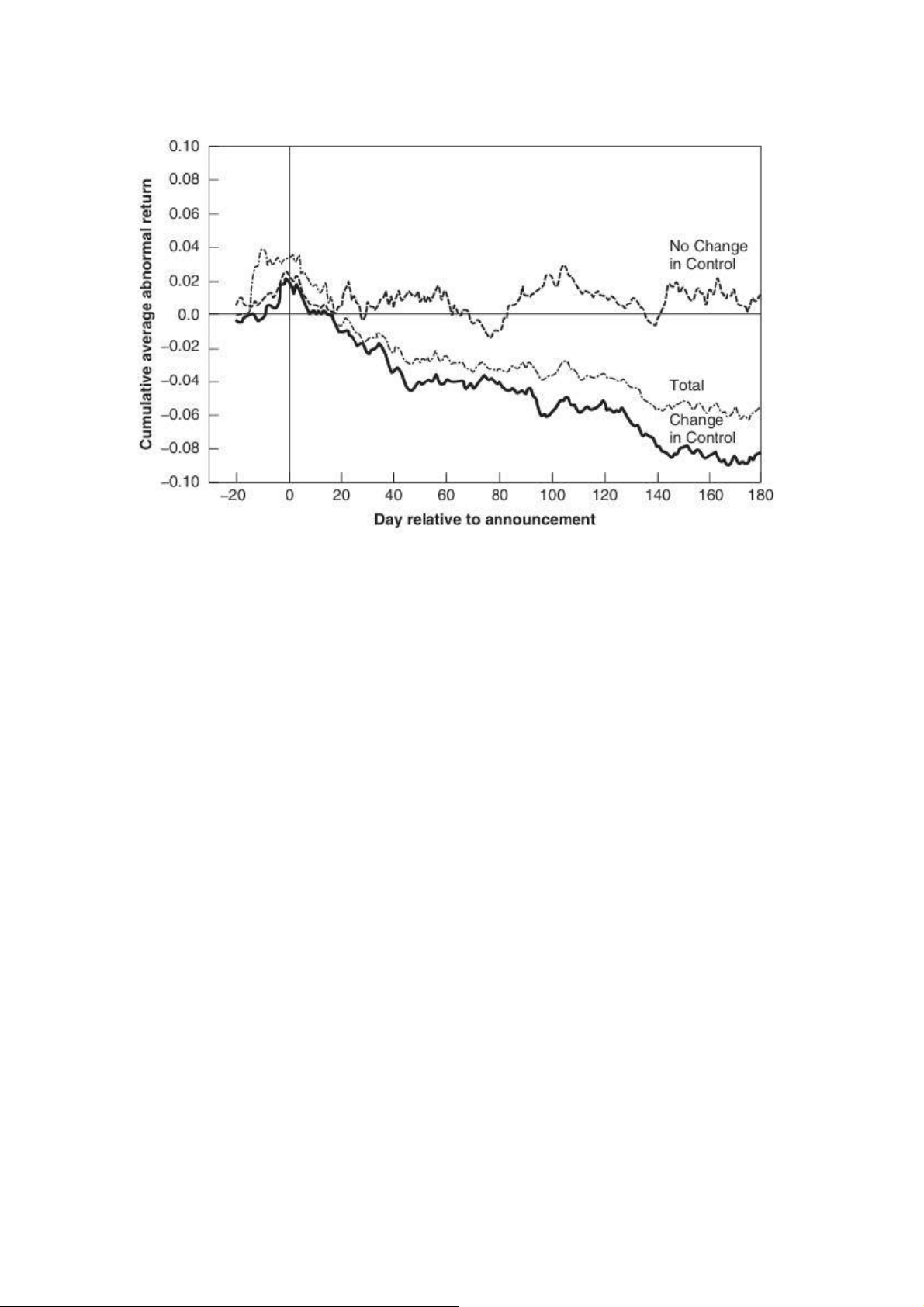

Nghiên cứu của Bradley cho thấy những kết quả thú vị về tác động của việc chào mua đối

với các công ty mua lại. Như Hình 6.6 cho thấy, lợi nhuận bất thường tích lũy của các

công ty đấu thầu vẫn không âm khi mục tiêu là độc lập và không có thay đổi về quyền

kiểm soát. Khi mục tiêu được một nhà thầu khác mua lại và nhà thầu đó thua thầu, giá trị

của công ty đấu thầu sẽ giảm đáng kể. Bradley và các đồng nghiệp giải thích hiệu ứng

này là nhận thức của thị trường rằng công ty đấu thầu đã mất cơ hội có được một nguồn

tài nguyên có giá trị. Hiệu ứng này đôi khi xảy ra do các đối thủ cạnh tranh có được các

nguồn lực sẽ mang lại lợi thế cạnh tranh so với công ty thua thầu.Bradley và cộng sự.

nghiên cứu đã theo dõi khung thời gian về tác động của cải đối với những người đấu thầu

không thành công và phát hiện ra rằng, đối với mẫu chào mua từ năm 1963 đến năm

1980, khoảng cách trung bình giữa thông báo đấu thầu không thành công và chào mua

thành công tiếp theo là 60,6 ngày. Hầu hết sự sụt giảm giá trị danh mục đầu tư của các

công ty đấu thầu thành công đều xảy ra vào ngày 21. Giá trị danh mục đầu tư giảm 2,84% vào ngày 21.

Phí bảo hiểm chào mua và sự độc lập của giám đốc (Tender Offer Premiums and Director Independence)

Giám đốc độc lập là những người không phải là nhân viên và không có bất kỳ mối quan

hệ nào khác với công ty. Các nhà lý thuyết tài chính từ lâu đã tranh luận rằng hội đồng

quản trị càng độc lập thì lợi nhuận cho cổ đông càng lớn. Cotter, Shivdasani và Zenner đã

nghiên cứu 169 đề nghị đấu thầu từ năm 1989 đến năm 1992. Kết quả của họ ủng hộ giả

thuyết của Fama và Jensen. Họ phát hiện ra rằng các mục tiêu chào mua mang lại lợi ích

cho cổ đông cao hơn 20% khi hội đồng quản trị độc lập so với các mục tiêu chào mua ít

độc lập hơn. Họ cũng phát hiện ra rằng các sửa đổi về giá thầu cũng cao hơn khi hội đồng

quản trị độc lập hơn. Những phát hiện này cho thấy các giám đốc độc lập là những người

ủng hộ tích cực hơn cho giá trị của cổ đông so với các giám đốc không độc lập. Cotter và

các đồng nghiệp đã mở rộng nghiên cứu của họ để xác định nguồn gốc của việc tăng lợi

nhuận cho cổ đông. Kết quả của họ cho thấy rằng lợi nhuận mục tiêu cao hơn sẽ làm

giảm lợi nhuận của các cổ đông đặt giá thầu. Kết luận này nhất quán với các nghiên cứu

khác mà chúng tôi thảo luận trong suốt cuốn sách này.

Tài liệu liên quan:

-

Essential Cheat Sheet for Mergers & Acquisitions Basics môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5 -

Phân Tích Tình Hình Tài Chính và Chiến Lược CEC môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

12 6 -

Nghiên cứu Tình Huống M&A: Phân Tích Thương Vụ Sony-Columbia - BTTG môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

14 7 -

Đề cương chi tiết về Thoái Vốn và Bán Công Ty môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Chương 11: Tái cấu trúc Doanh Nghiệp trong M&A | Tiểu luận môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5