Bài tập ứng dụng - Phân tích tài chính | Đại học Kinh tế Kỹ thuật Công nghiệp

Dòng tiền từ hoạt động kinh doanh: Liệu dòng tiền có bù đắp đủ chi phí hoạt động không? Dòng tiền từ hoạt động đầu tư: Đầu tư có tạo ra dòng tiền dương hay âm? Dòng tiền từ hoạt động tài chính: Các khoản vay nợ hoặc trả cổ tức có cân bằng không? Công ty đang trong trạng thái tài chính tốt hay có nguy cơ tiềm ẩn? Có đủ khả năng thanh toán nợ trong ngắn hạn không? Hiệu quả sử dụng tài sản và vốn chủ sở hữu như thế nào?

Môn: Phân tích tài chính (KTKTCN) 25 tài liệu

Trường: Trường Đại học Kinh tế kỹ thuật công nghiệp 1.6 K tài liệu

Tác giả:

Preview text:

BÀI TẬP HỢP NHẤT BCTC

BÀI TẬP ỨNG DỤNG

CHƯƠNG 1: CÁC BÚT TOÁN CƠ BẢN

Dạng 1: Thành lập mới công ty con

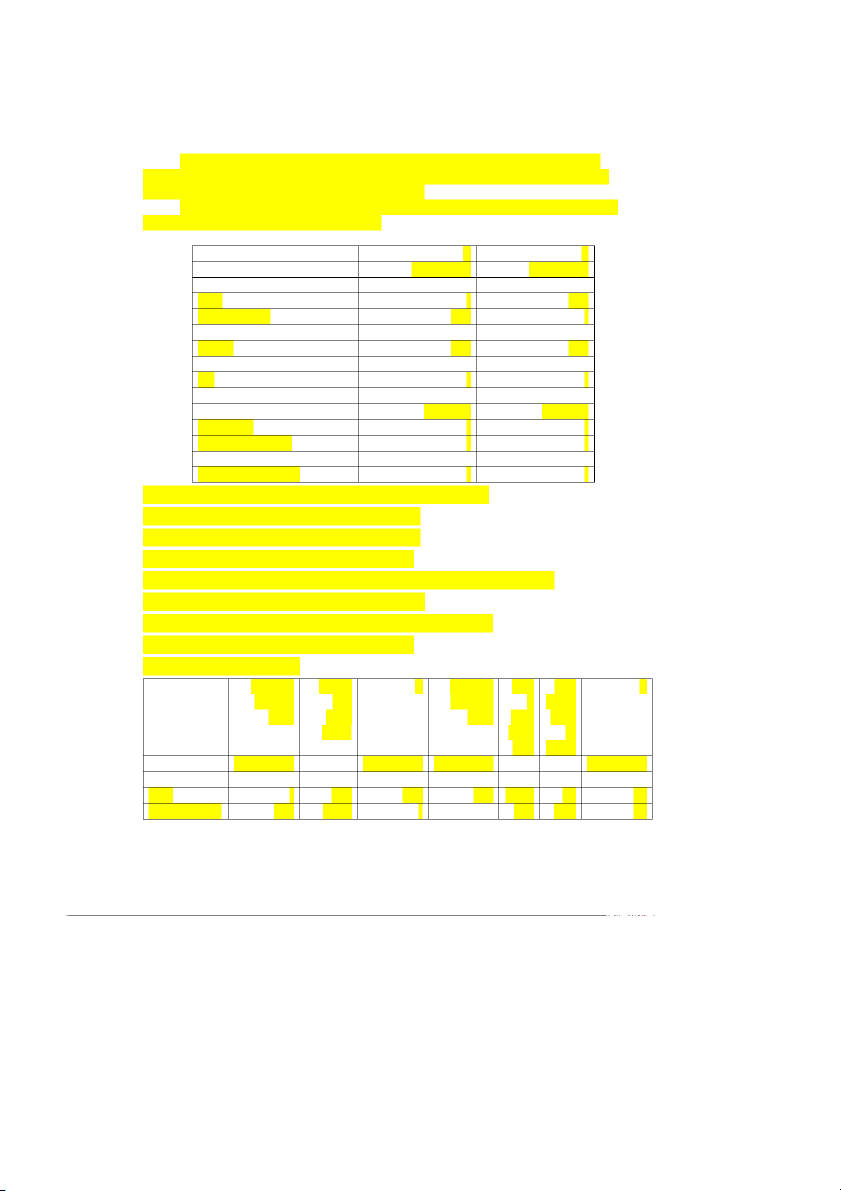

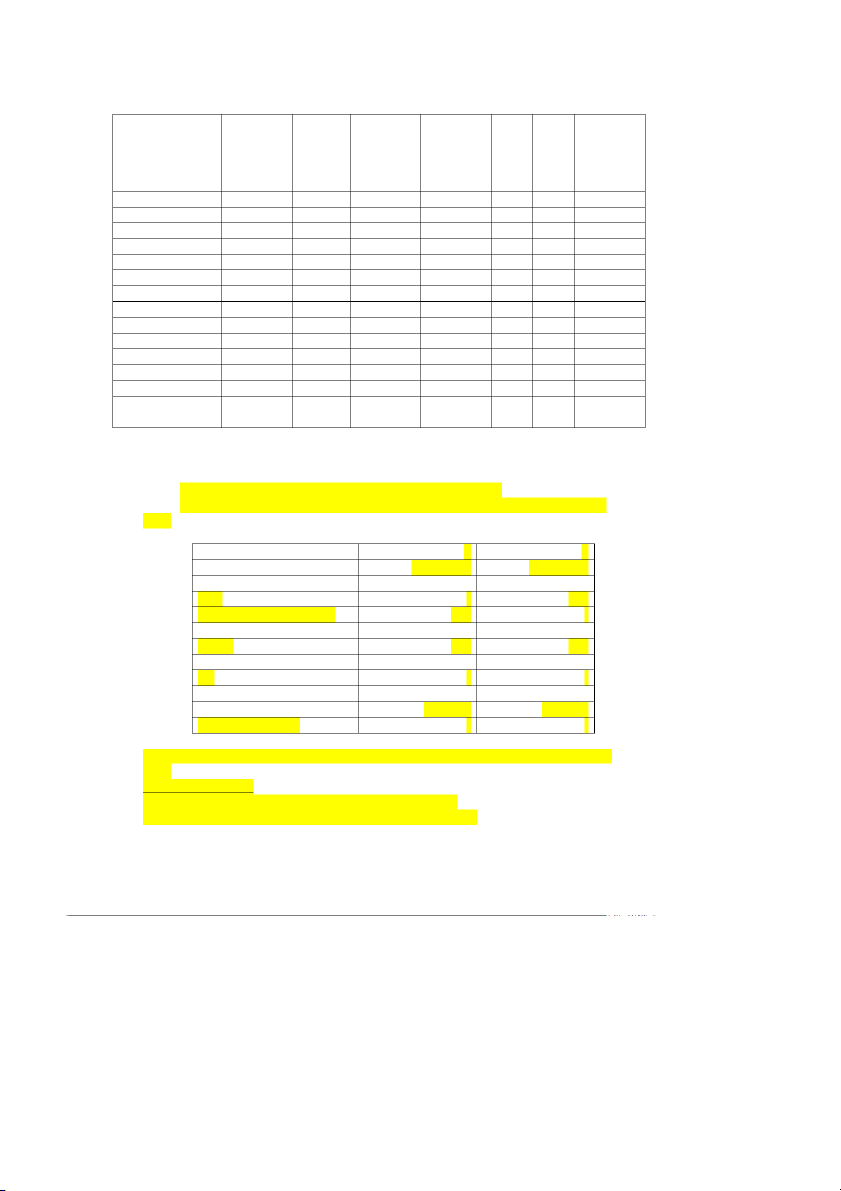

Vào ngày 1.1.20x1, Công ty mẹ P góp 700 VND thành lập công ty con S. Tổng vống góp

của công ty S là 1.000 VND. Giả sử S đã dùng toàn bộ vốn góp nhận được để mua hàng tồn kho.

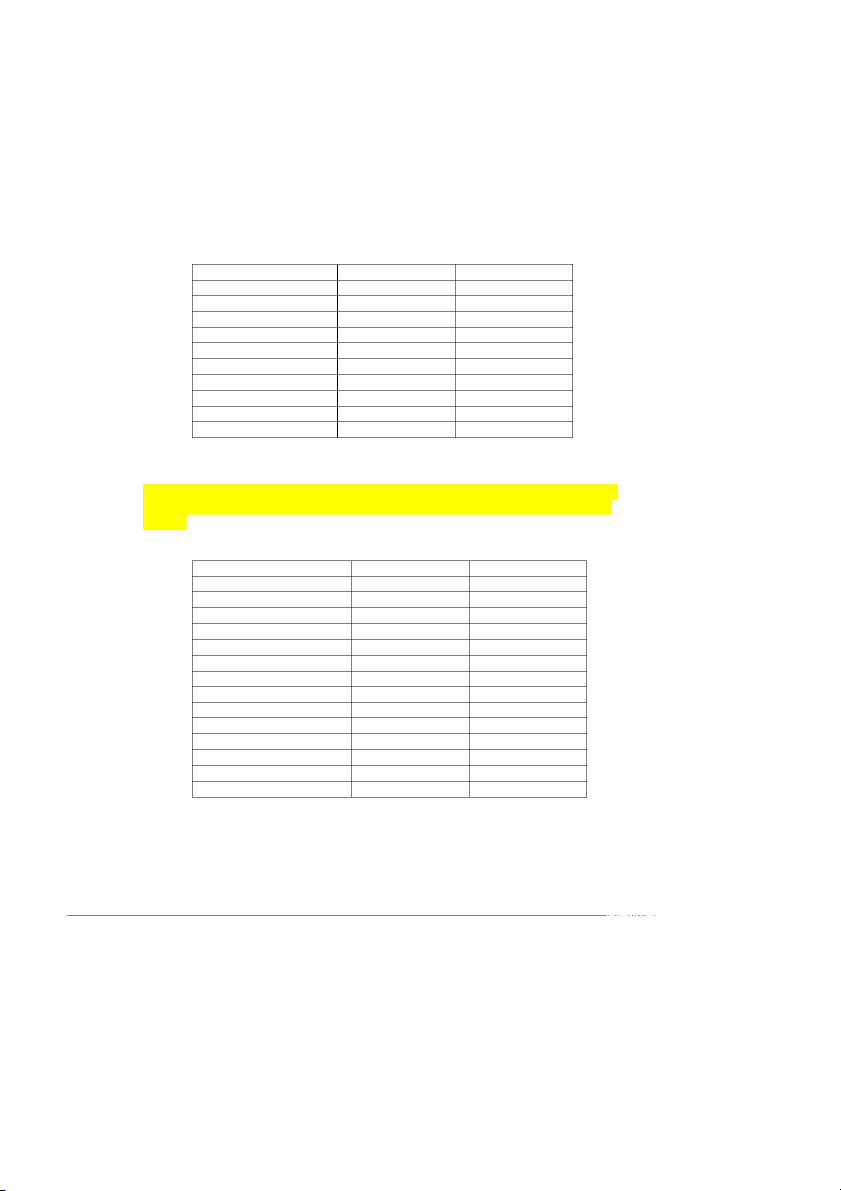

Báo cáo tài chính tại thời điểm 1.1.20x1 của P và S như sau: P S 1.1.20x1 1.1.20x1 Tiền - - Hàng tồn kho 9.300 1.000 Đầu tư vào công ty con 700 - VCSH 10.000 1.000 RE - -

Yêu cầu: Lập bút toán loại trừ tại ngày thành lập Công ty con S.

Dạng 2: Chia lợi nhuận cho NCI

Vào ngày 1.1.20x1, Công ty mẹ P góp 700 VND thành lập công ty con S. Tổng vống góp

của công ty S là 1.000 VND. Giả sử S đã dùng toàn bộ vốn góp nhận được để mua hàng tồn kho.

Trong năm 20x1, S có kết quả hoạt động kinh doanh là: Lợi nhuận sau thuế 100 VND

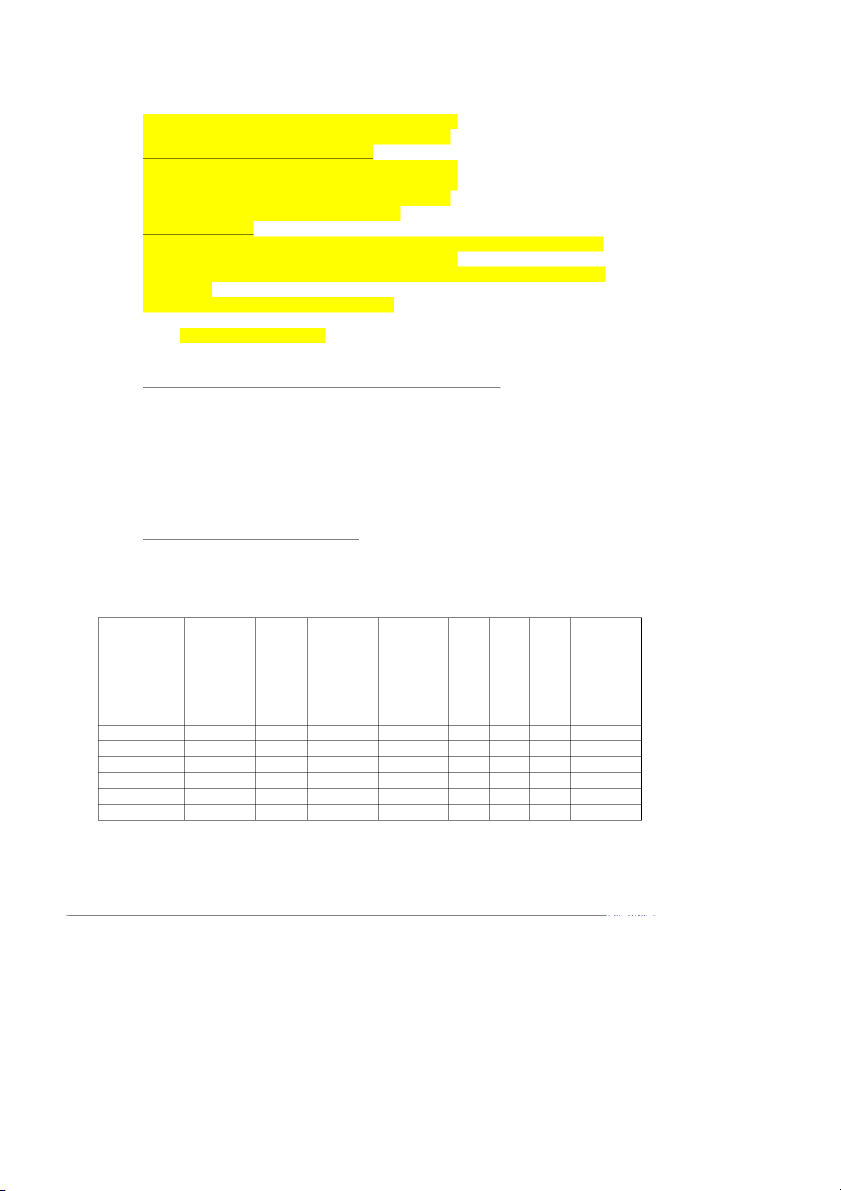

Báo cáo tài chính riêng cho năm 20x1 của P và S như sau: P S 31.12.20x1 31.12.20x1 Tiền - 100 Hàng tồn kho 9.300 1.000 Đầu tư vào công ty con 700 - VCSH 10.000 1.000 RE - 100

RE – đầu kỳ/tại ngày mua - - RE – trong kỳ - 100 FY.20x1 FY.20x1 Lợi nhuận sau thuế - 100

Yêu cầu: Lập báo cáo tài chính hợp nhất của tập đoàn P cho năm tài chính 20x1. 1

Dạng 3: Loại trừ cổ tức từ công ty con

Vào ngày 1.1.20x1, Công ty mẹ P góp 700 VND thành lập công ty con S. Tổng vống góp

của công ty S là 1.000 VND. Giả sử S đã dùng toàn bộ vốn góp nhận được để mua hàng tồn kho.

Giả sử, tại ngày 31.12.20x1, công ty S có thực hiện chia cổ tức là 10 VND.

Bút toán: chia cổ tức trên báo cáo riêng của S: Nợ. RE 10 Có. Tiền 10 Do P sở hữu 70% S, nên :

Cổ tức mà P nhận được: 7

Cổ tức mà NCI nhận được: 3

Bút toán: P nhận cổ tức từ S Nợ. Tiền 7 Có. Doanh thu tài chính 7

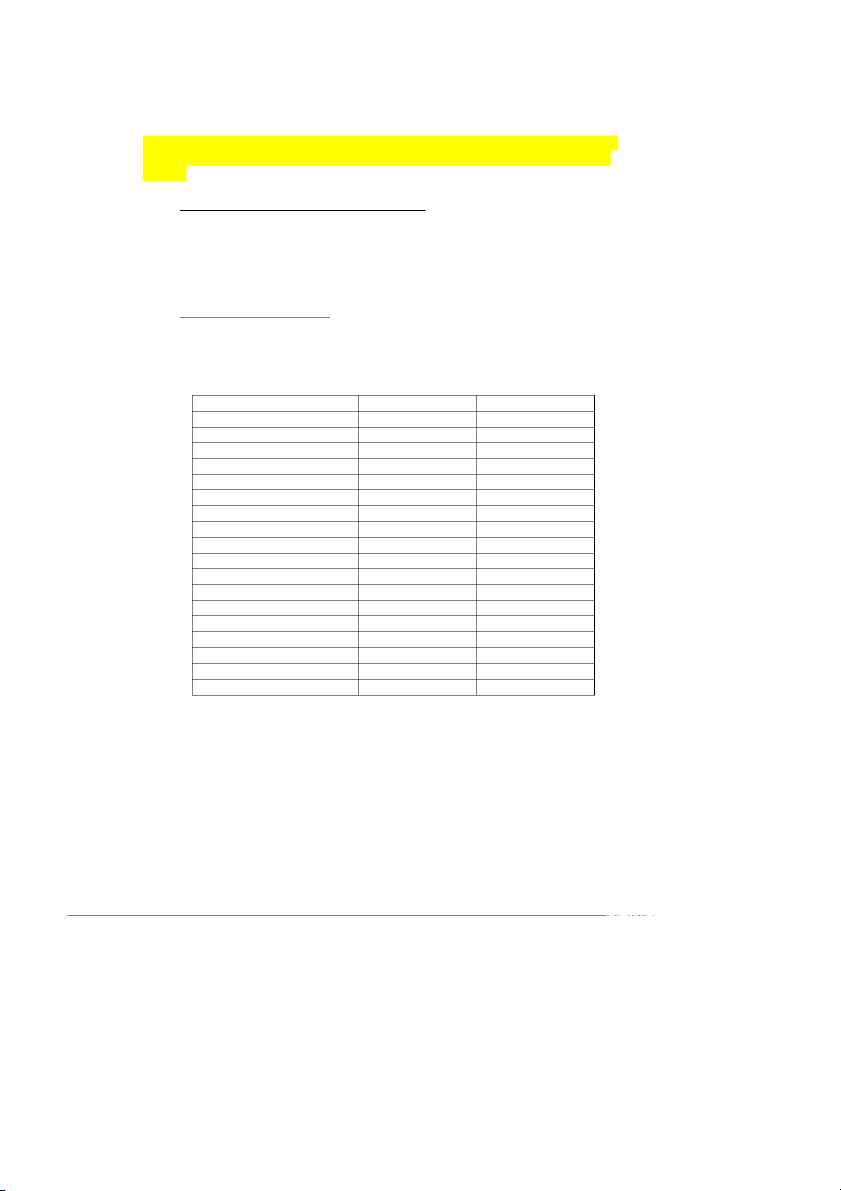

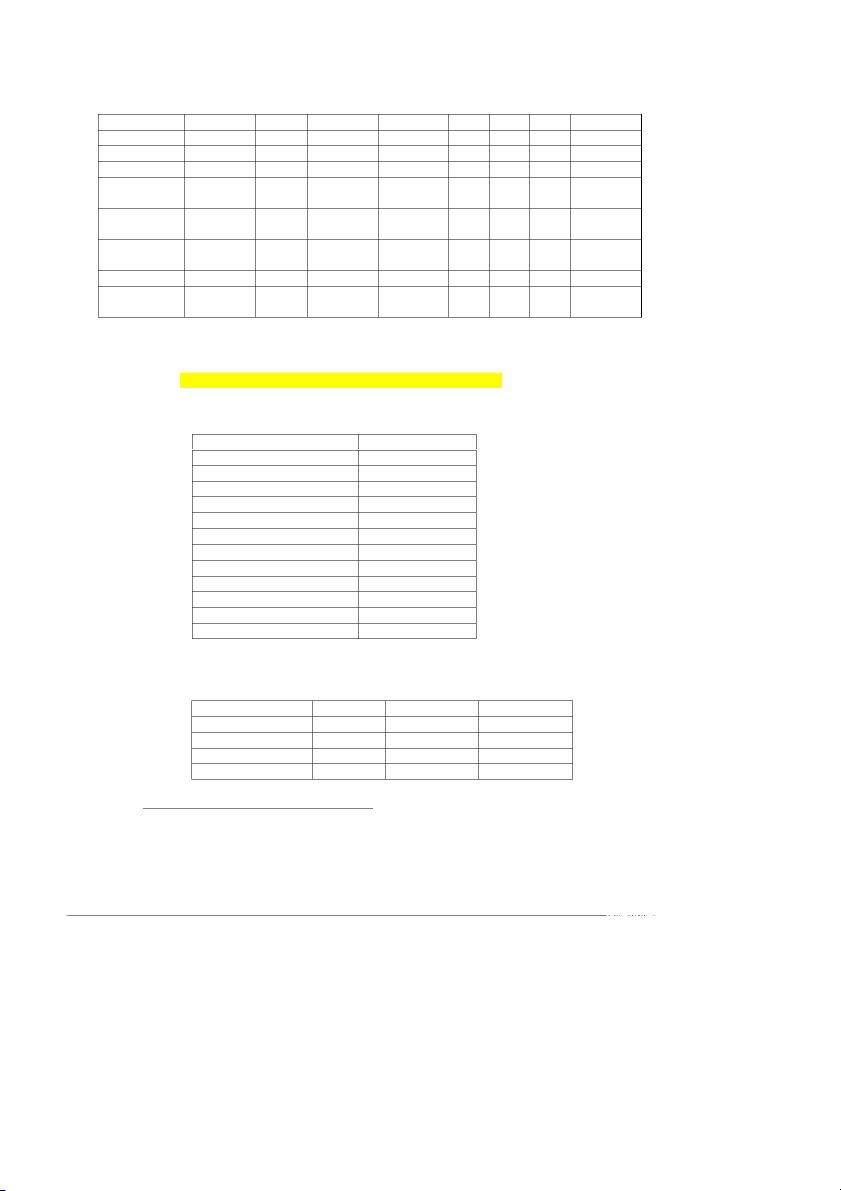

Báo cáo tài chính riêng của côn gty P và S cho năm tài chính 20x1 trong trường hợp S chia cổ tức như sau: P S 31.12.20x1 31.12.20x1 Tiền 7 90 Hàng tồn kho 9.300 1.000 Đầu tư vào công ty con 700 - VCSH 10.000 1.000 RE 7 90

RE – đầu kỳ/tại ngày mua - - RE – trong kỳ 7 100 RE – chia cổ tức (10) FY.20x1 FY.20x1 Lợi nhuận gộp - 100

Doanh thu tài chính (cổ tức) 7 - Lợi nhuận sau thuế 7 100

Yêu cầu: Lập báo cáo tài chính hợp nhất của tập đoàn P cho năm tài chính 20x1. 2

Dạng 4: Loại trừ giao dịch bán hàng nội bộ: công ty mẹ bán hàng cho công ty con

Công ty mẹ P nắm giữ 70% cổ phần đầu tư tại công ty con S (Để đơn giản, VD

dưới sẽ không trình bày về các khoản đầu tư, các bút toán loại trừ đầu tư… mà chỉ trình

bày cho mục đích loại trừ giao dịch bán hàng nội bộ)

(Để đơn giản ví dụ dưới sẽ không trình bày về các khoản đầu tư, các bút toán loại

trừ đầu tư… mà chỉ trình bày cho mục đích loại trừ giao dịch bán hàng nội bộ)

BCTC tại công ty mẹ P và công ty con S cho năm tài chính 20x1 trong trường hợp

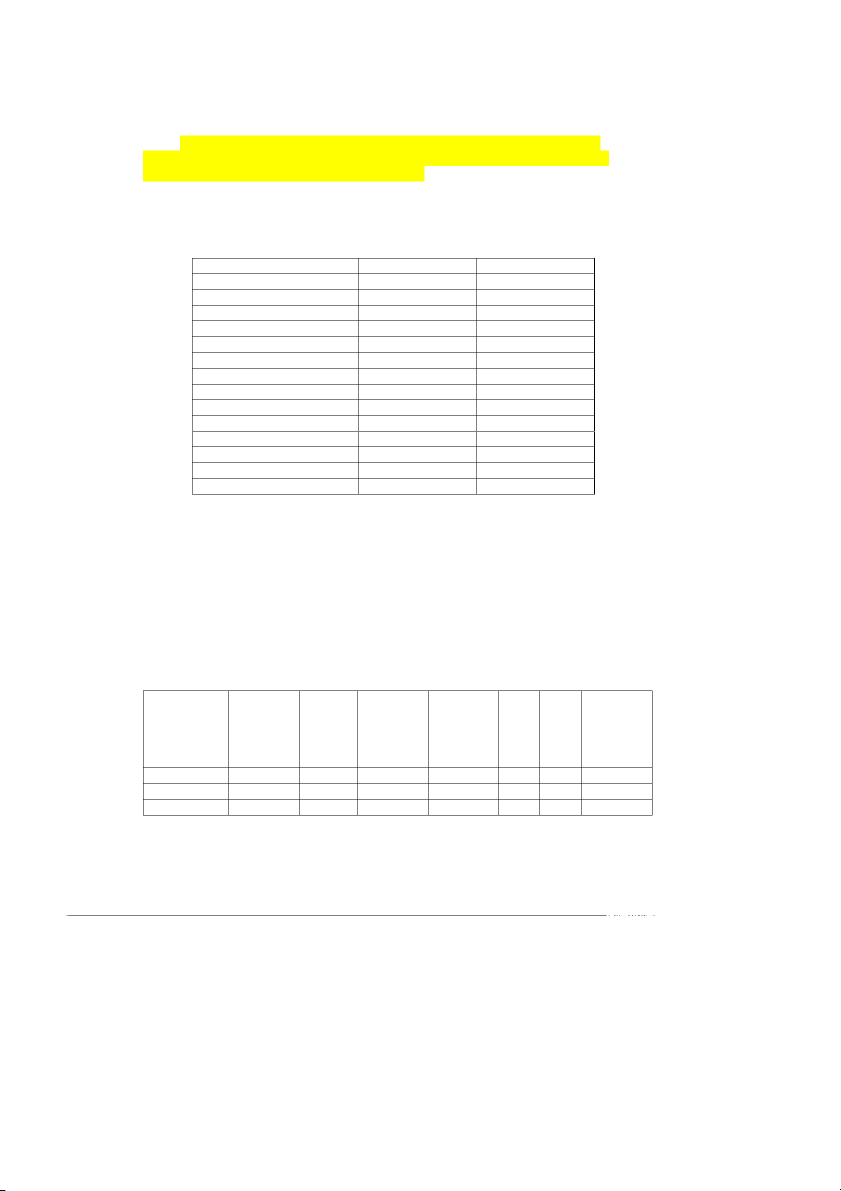

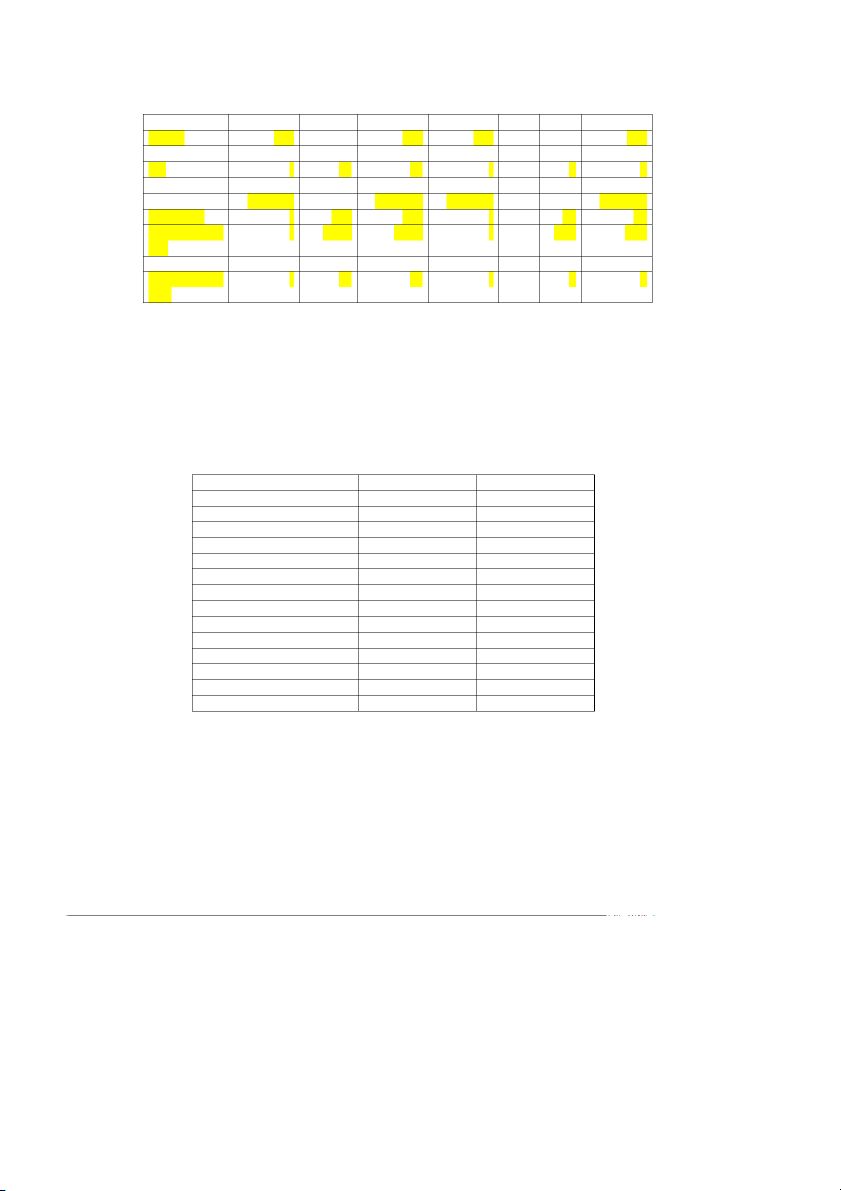

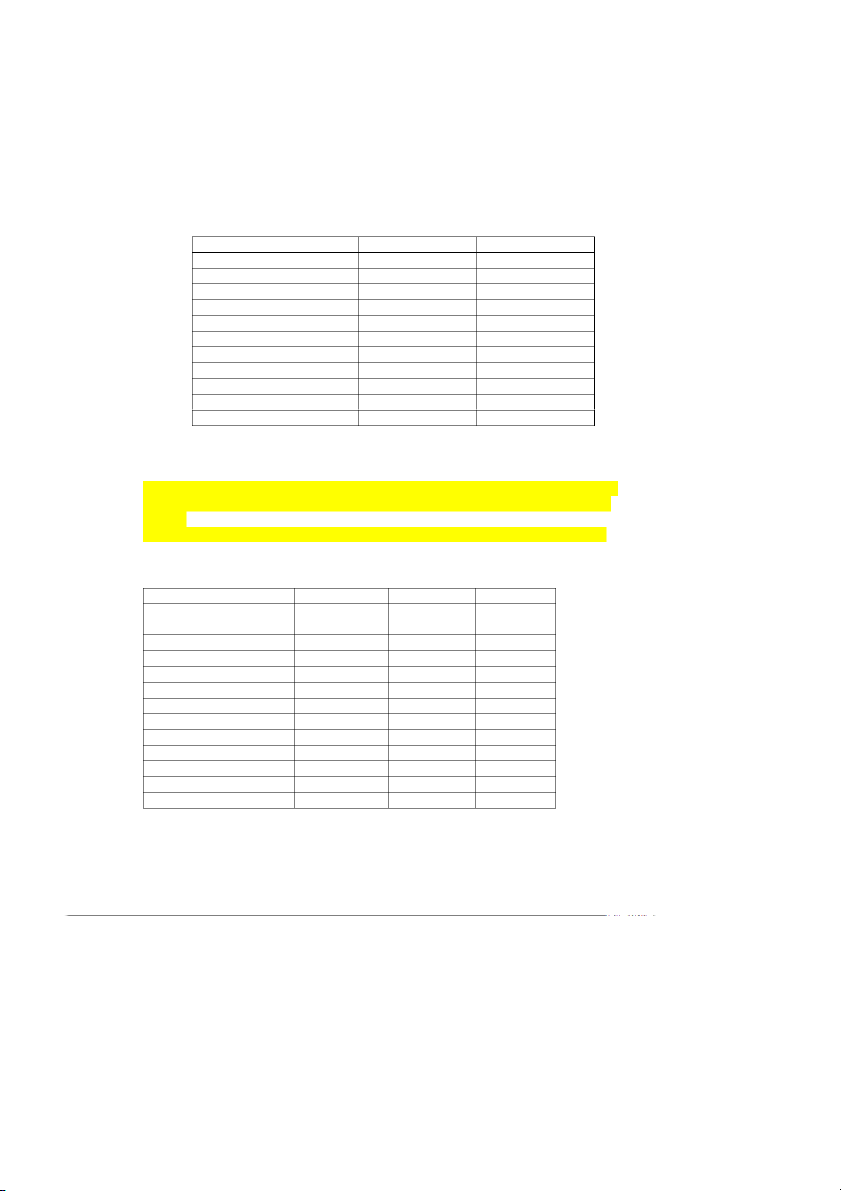

không có giao dịch bán hàng nội bộ như sau: P S 31.12.20x1 31.12.20x1 Tiền - 120 Hàng tồn kho 100 - VCSH 100 120 RE - - FY.20x1 FY.20x1 Doanh thu - - Giá vốn hàng bán - - Lợi nhuận sau thuế - -

Giả sử trong năm, P đã bán hàng cho S với chi tiết như bên dưới: Hàng tồn kho đã bán: 100 Giá bán thu được 120 Lãi P ghi nhận 20

Sau đó cũng trong năm 20x1, S đã bán 60% lượng hàng tồn kho trên ra ngoài % hàng tồn kho đã bán 60%

Giá trị hàng tồn kho đã bán = 60% *120 = 72 Giá bán thu được 80

BCTC của P và S sẽ như sau: P (trước [A]: P P S (trước [A]: [B]: S khi bán bán khi mua S S bán hàng hàng hàng mua hàng cho S hàng ra từ P ngoài 31.12.20x1 31.12.20x1 31.12.20x1 31.12.20x1 Tiền - 120 120 120 (120) 80 80 3 Hàng tồn kho 100 (100) - 120 (72) 48 VCSH 100 100 120 120 RE - 20 20 - 8 8 FY.20x1 FY.20x1 FY.20x1 FY.20x1 Doanh thu - 120 120 - 80 80 Giá vốn hàng - (100) (100) - (72) (72) bán Lợi nhuận sau - 20 20 - 8 8 thuế

Yêu cầu: Lập báo cáo tài chính hợp nhất của tập đoàn P cho năm tài chính 20x1. 4

Dạng 5: Loại trừ giao dịch bán hàng nội bộ: công ty mẹ bán hàng cho công ty con -

bút toán cho năm tiếp theo

Công ty mẹ P nắm giữ 70% cổ phần đầu tư tại công ty con S (Để đơn giản, VD

dưới sẽ không trình bày về các khoản đầu tư, các bút toán loại trừ đầu tư… mà chỉ trình

bày cho mục đích loại trừ giao dịch bán hàng nội bộ)

BCTC tại công ty mẹ P và công ty con S cho năm tài chính 20x1 trong trường hợp

không có giao dịch bán hàng nội bộ như sau: P S 31.12.20x1 31.12.20x1 Tiền - 120 Hàng tồn kho 100 - VCSH 100 120 RE - - FY.20x1 FY.20x1 Doanh thu - - Giá vốn hàng bán - - Lợi nhuận sau thuế - -

Giả sử trong năm, P đã bán hàng cho S với chi tiết như bên dưới: Hàng tồn kho đã bán: 100 Giá bán thu được 120 Lãi P ghi nhận 20

Sau đó cũng trong năm 20x1, S đã bán 60% lượng hàng tồn kho trên ra ngoài % hàng tồn kho đã bán 60%

Giá trị hàng tồn kho đã bán = 60% *120 = 72 Giá bán thu được 80

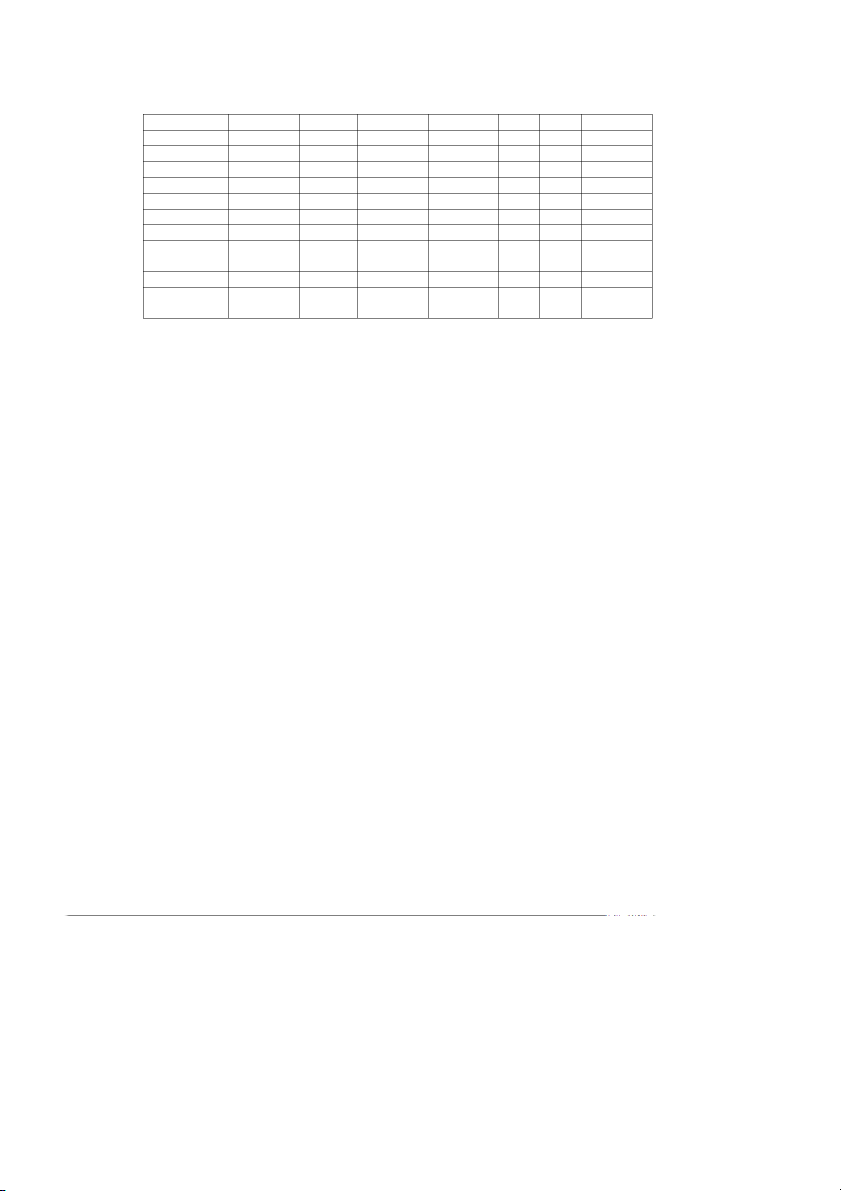

BCTC của P và S sẽ như sau: P (trước [A]: P P S (trước [A]: [B]: S khi bán bán khi mua S S bán hàng hàng hàng mua hàng cho S hàng ra từ P ngoài 31.12.20x1 31.12.20x1 31.12.20x1 31.12.20x1 Tiền - 120 120 120 (120) 80 80 Hàng tồn kho 100 (100) - 120 (72) 48 5 VCSH 100 100 120 120 RE - 20 20 - 8 8 FY.20x1 FY.20x1 FY.20x1 FY.20x1 Doanh thu - 120 120 - 80 80 Giá vốn hàng - (100) (100) - (72) (72) bán Lợi nhuận sau - 20 20 - 8 8 thuế

Vào năm sau - năm 20x2 - S bán thêm được 15% lượng hàng tồn kho trên ra ngoài

% hàng tồn kho S bán thêm năm 20x2 15%

Giá trị hàng tồn kho đã bán = 15% *120 = 18 Giá bán thu được 20

Dạng 6: Loại trừ giao dịch bán hàng nội bộ: công ty con bán hàng cho công ty mẹ

Công ty mẹ P nắm giữ 70% cổ phần đầu tư tại công ty con S

BCTC tại công ty P và S năm 20x1 trước khi có nghiệp vụ bán hàng của S cho P, như bên dưới: P S 31.12.20x1 31.12.20x1 Tiền 120 - Hàng tồn kho - 100 VCSH 120 100 RE - - FY.20x1 FY.20x1 Doanh thu - - Giá vốn hàng bán - - Lợi nhuận sau thuế - -

Giả sử trong năm, S đã bán hàng cho P với chi tiết như bên dưới: Hàng tồn kho đã bán: 100 Giá bán thu được 120 Lãi S ghi nhận 20

Sau đó cũng trong năm 20x1, P đã bán 60% lượng hàng tồn kho trên ra ngoài 6 % hàng tồn kho đã bán 60%

Giá trị hàng tồn kho đã bán = 60% *120 = 72 Giá bán thu được 80

BCTC của P và S sẽ như sau: P (trước [A]: P [B]: P S (trước [A]: S S khi mua mua bán khi bán bán hàng hàng hàng hàng hàng của S ra cho P ngoài 31.12.20x1 31.12.20x1 31.12.20x1 31.12.20x1 Tiền 120 (120) 80 80 120 120 Hàng tồn kho - 120 (72) 48 100 (100) - VCSH 120 120 100 100 RE - 8 8 - 20 20 FY.20x1 FY.20x1 FY.20x1 FY.20x1 Doanh thu - 80 80 - 120 120 Giá vốn hàng - (72) (72) - (100) (100) bán Lợi nhuận sau - 8 8 - 20 20 thuế

Yêu cầu: Lập báo cáo tài chính hợp nhất của tập đoàn P cho năm tài chính 20x1. 7

Dạng 7: Bán tài sản trong nội bộ tập đoàn

Công ty mẹ P nắm giữ 70% cổ phần đầu tư tại công ty con S

BCTC của P và S năm 20x1 trước khi có nghiệp vụ tài sản của P cho S, như bên dưới: P S 31.12.20x1 31.12.20x1 Tiền - 130

TSCĐ VH - giá trị còn lại 100 - VCSH 120 130 RE - - FY.20x1 FY.20x1 Lợi nhuận sau thuế - -

Giả sử tại ngày 1.1.20x1, P bán toàn bộ TSCĐ VH đang có cho S, với thông tin như bên dưới: Báo cáo riêng của P:

Giá trị còn lại khi thanh lý 100

Thời gian khấu hao còn lại của TSCĐ VH này 10 năm Giá bán P bán cho S 130

Lãi từ việc bán TSCĐ 30

Bút toán ghi nhận trên báo cáo riêng của P: Nợ. Tiền 130 C . ó TSCĐ VH 100 Có. Thu nhập khá c 30

Báo cáo riêng của S:

Số tiền bỏ ra để mua TSCĐ từ P sẽ được ghi nhận là nguyên giá TSCĐ trên báo cáo S.

Nguyên giá TSCĐ trên báo cáo S 130

Thời gian khấu hao còn lại của tài sản là 10 năm nên trong năm 20x1, chi phí khấu hao của tài sản là

= nguyên giá/thời gian khấu hao = 130/10 = 13

Giả sử toàn bộ chi phí khấu hao ghi vào tài khoản Chi phí bán hàng.

Bút toán ghi nhận mua tài sản và khấu hao trên báo cáo riêng của S Nợ. TSCĐ VH 130 Có. Tiền 130 Nợ. Chi phí bán hàng 13 Có. Khấu hao lũy kế 13

BCTC của P và S sẽ như sau: 8

P (trước P bán tài P S (trước S S S khi bán) sản cho khi mua) mua khấu S tài hao sản tài từ P sản 31.12.20x1 31.12.20x1 31.12.20x1 31.12.20x1 Tiền - 130 130 130 (130) - TSCĐ VH 100 (100) - 130 (13) 117 VCSH 100 - 100 130 130 RE - 30 30 - (13) (13) FY.20x1 FY.20x1 FY.20x1 FY.20x1 Chi phí bán hàng - - - - (13) (13) Thu nhập khác - 30 30 - Lợi nhuận sau - 30 30 - (13) (13) thuế

Yêu cầu: Lập BCTC hợp nhất của Tập đoàn P cho năm tài chính 20x1

Dạng 8: Bán tài sản trong nội bộ tập đoàn (tiếp theo)

Công ty mẹ P nắm giữ 70% cổ phần đầu tư tại công ty con S

BCTC của P và S năm 20x1 trước khi có nghiệp vụ tài sản của P cho S, như bên dưới: P S 31.12.20x1 31.12.20x1 Tiền - 130

TSCĐ VH - giá trị còn lại 100 - VCSH 120 130 RE - - FY.20x1 FY.20x1 Lợi nhuận sau thuế - -

Giả sử tại ngày 1.1.20x1, P bán toàn bộ TSCĐ VH đang có cho S, với thông tin như bên dưới: Báo cáo riêng của P:

Giá trị còn lại khi thanh lý 100

Thời gian khấu hao còn lại của TSCĐ VH này 10 năm 9 Giá bán P bán cho S 130

Lãi từ việc bán TSCĐ 30

Bút toán ghi nhận trên báo cáo riêng của P: Nợ. Tiền 130 Có. TSCĐ VH 100 Có. Thu nhập khác 30

Báo cáo riêng của S:

Số tiền bỏ ra để mua TSCĐ từ P sẽ được ghi nhận là nguyên giá TSCĐ trên báo cáo S.

Nguyên giá TSCĐ trên báo cáo S 130

Thời gian khấu hao còn lại của tài sản là 10 năm nên trong năm 20x1, chi phí khấu hao của tài sản là

= nguyên giá/thời gian khấu hao = 130/10 = 13

Chúng ta tiếp tục ví dụ trên nhưng giả sử chi phí khấu hao S không ghi hết vào

Chi phí bán hàng, mà một phần chi phí khấu hao được phân bổ vào giá thành của hàng

tồn kho, và một phần vào chi phí bán hàng, như sau:

Bút toán ghi nhận mua tài sản và khấu hao trên báo cáo riêng của S Nợ. TSCĐ VH 130 Có. Tiền 130 Nợ. Chi phí bán hàng 3 Nợ. Hàng tồn kho 10 Có. Khấu hao lũy kế 13

Tại thời điểm cuối năm, 60% lượng hàng tồn kho đã bán hết ra ngoài.

Tương ứng phần chi phí khấu hao tính vào giá thành hàng tồn kho đã chuyển sang ghi

Giá vốn hàng bán là: = 60% * 10 = 6

Bút toán: Ghi nhận giá bán hàng tồn kho (chỉ ví dụ cho phần giá thành tương ứng với

phần khấu hao trong hàng tồn kho):

Nợ. Giá vốn hàng bán 6 Có. Hàng tồn kho 6

BCTC của P và S sẽ như sau: P (trước P bán P S (trước S S S bán S khi bán) tài sản khi mua) mua khấu 60% cho S tài hao hàng sản tài tồn từ P sản kho ra ngoài 31.12.20x1 31.12.20x1 31.12.20x1 31.12.20x1 Tiền - 130 130 130 (130) - Hàng tồn kho - - - 10 (6) 4 TSCĐ VH 100 (100) - 130 (13) 117 10

VCSH 100 - 100 130 130 RE - 30 30 - (3) (6) (9) FY.20x1 FY.20x1 FY.20x1 FY.20x1 Giá vốn hàng - - - (6) (6) bán Chi phí bán - - - - (3) (3) hàng Thu nhập - 30 30 - - khác Lợi nhuận sau - 30 30 - (3) (6) (9) thuế

Yêu cầu: Lập BCTC hợp nhất của Tập đoàn P cho năm tài chính 20x1

Dạng 9: Đánh giá lại tài sản và góp vốn vào công ty khác

Công ty mẹ P nắm giữ 70% cổ phần đầu tư tại công ty con S

BCTC của P năm 20x1 trước khi có nghiệp vụ mang tài sản đi góp vốn, như bên dưới: P 31.12.20x1 Tiền - Đầu tư vào công ty con - TSCĐ VH 50 VCSH 50 RE - FY.20x1 Lợi nhuận sau thuế -

Tại ngày 31.12.20x1. TSCĐ VH được đánh giá tăng lên thêm 20, thành 70 và mang đi

góp vốn thành lập công ty con S.

Cấu trúc vốn ở công ty S là: 31.12.20x1 Vốn góp

Vốn góp bằng Quyền sở hữu Công ty P 70 Tài sản 70% Các cổ đông NCI 30 Tiền mặt 30% Tổng cộng 100 100%

Bút toán ghi nhận trên báo cáo riêng của P: Nợ. TSCĐ VH 20 11 Có. Thu nhập khác 20

Nợ. Đầu tư vào công ty con 70 Có. TSCĐ VH 70

BCTC của P và S sẽ như sau: P S 31.12.20x1 31.12.20x1 Tiền - 30 Đầu tư vào công ty con 70 - TSCĐ VH - 70 VCSH 50 100 RE 20 - FY.20x1 FY.20x1 Lợi nhuận sau thuế 20 -

Yêu cầu: Lập BCTC hợp nhất của Tập đoàn P cho năm tài chính 20x1

Dạng 10: Ghi lại bút toán năm trước

Vào ngày 1.1.20x1, Công ty mẹ P góp 700 VND thành lập công ty con S. Tổng vống góp

của công ty S là 1.000 VND. Giả sử S đã dùng toàn bộ vốn góp nhận được để mua hàng tồn kho.

Trong năm 20x1, S có kết quả hoạt động kinh doanh là: Lợi nhuận sau thuế 100 VND

Vào năm tiếp theo, năm 20x2, S kết quả hoạt động kinh doanh là: Lợi nhuận sau thuế 200

Báo cáo tài chính riêng cho năm 20x1, 20x2 của P và S như bên dưới: P S S 31.12.20x1 và 31.12.20x1 31.12.20x2 31.12.20x2 Tiền - 100 300 Hàng tồn kho 9.300 1.000 1.000 Đầu tư vào công ty con 700 - - VCSH 10.000 1.000 1.000 RE - 100 300

RE – đầu kỳ/tại ngày mua - - 100 RE – trong kỳ - 100 200 12

FY.20x1 và FY.20x1 FY.20x2 FY.20x2 Lợi nhuận sau thuế - 100 200

Yêu cầu: Lập báo cáo tài chính hợp nhất của tập đoàn P cho năm tài chính 20x2.

CHƯƠNG 2: CÁC GIAO DỊCH CƠ BẢN GIỮA CÔNG TY MẸ - CÔNG TY CON CÂU HỎI ÔN TẬP CÂU HỎI LÝ THUYẾT

Câu 1: Khái niệm công ty mẹ, công ty con?

Câu 2: Trình nguyên tắc kế toán loại trừ khoản đầu tư của công ty mẹ vào công ty con

trong giao dịch hợp nhất kinh doanh đạt được quyền kiểm soát qua một lần mua?

Câu 3: Trình bày nguyên tắc kế toán loại trừ khoản đầu tư của công ty mẹ vào công ty con

trong giao dịch hợp nhất kinh doanh qua nhiều giai đoạn?

Câu 4: Trình bày phương pháp kế toán loại trừ khoản đầu tư của Công ty mẹ vào Công ty con?

Câu 5: Nguyên tắc xác định quyền kiểm soát, tỷ lệ lợi ích của công ty mẹ và cổ đông

không kiểm soát nắm giữ trong công ty con ?

Câu 6: Trình bày nguyên tắc xác định giá trị và tách lợi ích cổ đông không kiểm soát cuối kỳ?

Câu 7: Trình bày phương pháp kế toán tách lợi ích cổ đông không kiểm soát trong giá trị

ghi sổ của tài sản thuần của công ty con tại thời điểm cuối kỳ?

Câu 8: Nêu phương pháp lập và trình bày Báo cáo tài chính hợp nhất trong trường hợp

công ty mẹ thoái một phần vốn đầu tư tại công ty con nhưng vẫn nắm giữ quyền kiểm soát?

Câu 9: Nêu Phương pháp kế toán, lập và trình bày Báo cáo tài chính hợp nhất trong trường

hợp công ty mẹ thoái một phần vốn đầu tư tại công ty con dẫn đến mất quyền kiểm soát?

Câu 10: Nêu Phương pháp kế toán, lập và trình bày Báo cáo tài chính hợp nhất trong

trường hợp công ty mẹ thoái toàn bộ 100% vốn đầu tư vào công ty con?

Câu 11: Trình bày phương pháp kế toán chuyển đổi BCTC của công ty con sang đồng tiền

báo cáo của công ty mẹ?

Câu 12: Trình bày nguyên tắc, phương pháp kế toán các khoản dự phòng liên quan đến

các khoản đầu tư vào công ty con?

Câu 13: Trình bày phương pháp điều chỉnh quỹ khen thưởng, phúc lợi chưa trích từ lợi

nhuận sau thuế chưa phân phối?

CÂU HỎI TRẮC NGHIỆM 13

Câu 1: Theo nguyên tắc kế toán loại trừ khoản đầu tư của công ty mẹ vào công ty con

trong giao dịch hợp nhất kinh doanh đạt được quyền kiểm soát qua một lần mua. Trong

Bảng cân đối kế toán hợp nhất công ty mẹ phải ghi nhận tài sản, nợ phải trả của công ty con theo: A. Giá trị hợp lý B. Giá trị ghi sổ

C. Cả giá trị hợp lý và giá trị ghi sổ

D. Chênh lệch giữa giá trị hợp lý và giá trị ghi sổ

Câu 2: Lợi ích cổ đông không nắm quyền kiểm soát sẽ xuất hiện khi:

A. Công ty mẹ nắm giữ 80% lợi ích công ty con

B. Công ty mẹ nắm giữ 100% lợi ích công ty con

C. Công ty mẹ nắm giữ ít hơn 100% quyền biểu quyết trong công ty con

D. Công ty mẹ nắm giữ 80% quyền biểu quyết trong công ty con

Câu 3: Lợi ích cổ đông không nắm quyền kiểm soát là:

A. Vốn góp của chủ sở hữu B. Khoản nợ phải trả C. Khoản vay

D. Nguồn lực mang lại lợi ích kinh tế trong tương lai nhưng không thể tách rời và ghi

nhận riêng lẻ trên báo cáo tài chính

Câu 4: Lợi ích cổ đông không nắm quyền kiểm soát được trình bày trên bảng cân đối kế toán hợp nhất là:

A. Vốn góp của chủ sở hữu B. Nợ phải trả C. Tài sản

D. Một thành phần giữa nợ phải trả và vốn chủ sở hữu

Câu 5: Lợi ích cổ đông không nắm quyền kiểm soát được trình bày trên báo cáo kết quả kinh doanh hợp nhất là:

A. Lợi nhuận sau thuế phân phối cho các chủ sở hữu B. Doanh thu C. Chi phí

D. Một thành phần giữa doanh thu và chi phí

Câu 6: Trong các trường hợp sau đây, trường hợp nào giao dịch nội bộ có thể ảnh hưởng

đến lợi ích của cổ đông không nắm quyền kiểm soát:

A. Công ty con bán hàng tồn kho cho công ty mẹ 14

B. Công ty con cung cấp dịch vụ cho công ty mẹ

C. Công ty mẹ bán hàng tồn kho cho công ty con

D. Công ty mẹ bán tài sản cố định cho công ty con

Câu 7: Ngày 20/12/N Công ty mẹ A bán hàng cho công ty con B với giá bán 1tỷ đồng.

Giá vốn mà công ty mẹ mua là 600 triệu đồng. Đến ngày 31/12/N, toàn bộ số hàng mua

của công ty mẹ vẫn tồn trong kho của công ty con. Lãi chưa thực hiện trong giá trị hàng tồn kho cuối kỳ là: A. 400 triệu đồng B. 1 tỷ đồng C. 600 triệu đồng D. 800 triệu đồng

Câu 8: Ngày 20/12/N Công ty mẹ A bán hàng cho công ty con B với giá bán 1tỷ đồng.

Giá vốn mà công ty mẹ mua là 600 triệu đồng. Đến ngày 31/12/N, công ty con B đã bán

được 30% số hàng hóa mua của công ty mẹ A cho các đơn vị ngoài tập đoàn. Lãi chưa thực

hiện trong giá trị hàng tồn kho cuối kỳ là: A. 280 triệu đồng B. 420 triệu đồng C. 400 triệu đồng D. 300 triệu đồng

Câu 9: Ngày 20/12/N Công ty mẹ A bán hàng cho công ty con B với giá bán 1tỷ đồng.

Giá vốn mà công ty mẹ mua là 600 triệu đồng. Đến ngày 31/12/N, công ty con B đã bán

được 60% số hàng hóa mua của công ty mẹ A cho các đơn vị ngoài tập đoàn. Lãi chưa thực

hiện trong giá trị hàng tồn kho cuối kỳ là: A. 160 triệu đồng B. 180 triệu đồng C. 240 triệu đồng D. 400 triệu đồng

Câu 10: Ngày 10/10/N Công ty mẹ M bán lô hàng cho công ty con C với giá bán 200 tỷ

đồng. Giá vốn của lô hàng là 120 tỷ đồng. Đến ngày 31/12/N, công ty con C đã bán toàn

bộ lô hàng mua của công ty mẹ A cho các đơn vị ngoài tập đoàn với giá 240 tỷ. Lãi chưa

thực hiện trong giá trị hàng tồn kho cuối kỳ là: A. 0 tỷ đồng B. 120 tỷ đồng C. 40 tỷ đồng D. 80 tỷ đồng 15

Câu 11: Công ty A nắm giữ 40% cổ phiếu phổ thông của công ty B, 60% cổ phiếu phổ

thông còn lại của B do công ty C nắm giữ. Theo thỏa thuận của hai công ty A và C, công

ty A có 2/3 số lượng thành viên trong Hội đồng quản trị của công ty B. Mọi quyết định về

các hoạt động thích hợp mang lại thu nhập chủ yếu của bên nhận đầu tư được thông qua

bởi ít nhất 2/3 số lượng thành viên Hội đồng quản trị. Khi đó B sẽ là: A. Công ty con của A B. Công ty con của C

C. Công ty liên kết của A

D. Được đồng kiểm soát bởi A và C

Câu 12: Lợi ích của bên không nắm quyền kiểm soát được ghi nhận trên BCTC hợp nhất

của bên mua như thế nào?

A. Ghi nhận theo giá trị hợp lý hoặc theo giá trị tài sản thuần tương ứng với tỉ lệ sở hữu

của bên không nắm quyền kiểm soát

B. Giá trị tài sản thuần tương ứng với tỷ lệ sở hữu của bên không nắm quyền kiểm soát

C. Ghi nhận theo giá trị tài sản thuần tương ứng với tỷ lệ sở hữu của bên không nắm quyền kiểm soát

D. Ghi nhận theo giá trị hợp lý

Câu 13: Lợi thế thương mại được đo lường sau ban đầu như thế nào? A. Ghi nhận tổn thất

B. Phân bổ đều với thời gian không quá 20 năm

C. Ghi nhận theo giá trị cao hơn giữa tổn thất và phân bổ đều không quá 20 năm

D. Không phân bổ cũng không đánh giá tổn thất

Câu 14: Lợi thế thương mại sẽ được ghi nhận trên bảng cân đối kế toán là: A. Tài sản dài hạn B. Tài sản ngắn hạn

C. Nợ phải trả ngắn hạn

D. Nợ phải trả dài hạn

Câu 15: Ngày 10/10/N Công ty mẹ M bán lô hàng cho công ty con C với giá bán 200 tỷ

đồng. Giá vốn của lô hàng là 120 tỷ đồng. Đến ngày 31/12/N, công ty con C đã bán toàn

bộ lô hàng mua của công ty mẹ A cho các đơn vị ngoài tập đoàn với giá 240 tỷ. Lãi chưa

thực hiện trong giá trị hàng tồn kho cuối kỳ là: A. 0 tỷ đồng B. 120 tỷ đồng C. 40 tỷ đồng D. 80 tỷ đồng

Câu 16: Tập đoàn bao gồm công ty mẹ M nắm giữ 100% cổ phần của công ty A, 80% cổ

phần của công ty B, 70% cổ phần của công ty C. Tổng tài sản thuần của M, A, B, C lầ lượt 16

là 100 tỷ đồng, 10 tỷ đồng, 20 tỷ đồng và 30 tỷ đồng. Lợi ích của cổ đông công ty mẹ trong tập đoàn này là: A. 147 tỷ đồng B. 150 tỷ đồng C. 137 tỷ đồng D. 160 tỷ đồng

Câu 17 : Khi hợp nhất báo cáo tài chính lợi thế thương mại phát sinh tại ngày mua được:

A. Phân bổ dần đều vào kết quả kinh doanh hợp nhất theo phương pháp đường thẳng

trong thời gian không quá 10 năm.

B. Phân bổ hết vào kết quả kinh doanh hợp nhất tại thời điểm mua

C. Phân bổ dần đều vào kết quả kinh doanh hợp nhất theo phương pháp đường thẳng

trong thời gian không quá 20 năm

D. Phân bổ dần vào kết quả kinh doanh hợp nhất theo phương pháp số dư giảm dần

trong thời gian không quá 10 năm.

Câu 18: Khi phân bổ lợi thế thương mại trong kỳ đầu tiên, kế toán xác định lợi thế thương

mại phân bổ trong kỳ, ghi:

A. Nợ Chi phí quản lý doanh nghiệp

Có Lợi thế thương mại B. Nợ Chi phí bán hàng

Có Lợi thế thương mại

C. Nợ Lợi thế thương mại

Có Chi phí quản lý doanh nghiệp

D. Nợ Lợi thế thương mại Có Chi phí bán hàng

Câu 19: Để loại trừ giá trị ghi sổ khoản mục “Đầu tư vào công ty con” trong Báo cáo tài

chính của công ty mẹ với phần sở hữu của công ty mẹ trong ngày mua của các công ty con, kế toán phải:

A. Tính toán giá trị phần sở hữu của công ty mẹ trong từng chỉ tiêu thuộc vốn chủ sở

hữu tại ngày mua của công ty con, đồng thời tính toán lợi thế thương mại phát sinh

(hoặc lãi từ giao dịch mua rẻ - nếu có) tại ngày mua, xác định phần chênh lệch giữa

giá trị hợp lý và giá trị ghi sổ của từng tài sản, nợ phải trả của công ty con tại ngày mua.

B. Tính toán giá trị phần sở hữu của công ty mẹ trong từng chỉ tiêu thuộc vốn chủ sở

hữu tại ngày mua của công ty con, xác định phần chênh lệch giữa giá trị hợp lý và

giá trị ghi sổ của từng tài sản, nợ phải trả của công ty con tại ngày mua

C. Tính toán giá trị phần sở hữu của công ty mẹ trong từng chỉ tiêu thuộc vốn chủ sở 17

hữu tại ngày mua của công ty con, đồng thời tính toán lợi thế thương mại phát sinh

(hoặc lãi từ giao dịch mua rẻ - nếu có) tại ngày mua.

D. Tính toán giá trị phần sở hữu của công ty mẹ trong từng chỉ tiêu thuộc vốn chủ sở

hữu tại ngày mua của công ty con

Câu 20: Ngày 01/01/N, Công ty mẹ mua 60% cổ phần của Công ty con với trị giá là 200

tỷ đồng. Cùng ngày này, Tài sản thuần của công ty con theo giá trị hợp lý là 250 tỷ đồng.

Lợi thế thương mại trong giao dịch hợp nhất kinh doanh là: A. 50 tỷ B. 100 tỷ C. 150 tỷ D. 120 tỷ

BÀI TẬP ỨNG DỤNG

Ví dụ: Công ty mẹ A sở hữu 60% vốn chủ sở hữu của công ty B và 10% vốn chủ

sở hữu của công ty C. B sở hữu 80% vốn chủ sở hữu của công ty C. Khi đó A sẽ kiểm soát

công ty C qua công ty B và một phần vốn góp trực tiếp. Tỷ lệ lợi ích của công ty mẹ A

trong các công ty con B và C được xác định như sau:

Lợi ích của công ty mẹ A Tại công ty B Tại công ty C Lợi ích trực tiếp 60% 10% Lợi ích gián tiếp 0% 48% (60% x 80%)

Lợi ích của Cổ đông không Tại công ty B Tại công ty C

kiểm soát (thuộc cả B và C) Lợi ích trực tiếp 40% (100% - 60%) 10% (100% - 10% - 80%) Lợi ích gián tiếp 0% 32% ((100% - 60%)x80%) Tổng lợi ích 100% 100%

Ví dụ: Công ty mẹ A sở hữu 80% giá trị tài sản thuần của công ty B. Công ty B sở

hữu 75% giá trị tài sản thuần của công ty C. Công ty A kiểm soát công ty C thông qua công

ty B do đó công ty C là công ty con của công ty A. Trường hợp này lợi ích của công ty mẹ

A trong công ty con B và C được xác định như sau:

Lợi ích của công ty mẹ A Tại công ty B Tại công ty C Lợi ích trực tiếp 80% 0% Lợi ích gián tiếp 0% 60% (80% x 75%). 18

Lợi ích của Cổ đông không Tại công ty B Tại công ty C

kiểm soát (thuộc cả B và C) Lợi ích trực tiếp 20% (100% - 80%) 25% (100% - 75%) Lợi ích gián tiếp 0% 15% ((100% - 80%) x 75%) Tổng lợi ích 100% 100%

Tỷ lệ lợi ích gián tiếp của Công ty mẹ A trong công ty con C được xác định là 60% (80% x 75%).

Tỷ lệ lợi ích của các cổ đông không kiểm soát trong công ty C là 40% trong đó tỷ

lệ lợi ích gián tiếp là 15% ((100% - 80%) x 75%) và tỷ lệ lợi ích trực tiếp là 25% (100% - 75%). Dạng 1: Mua công ty con

Bài 1.1: Mua công ty con đơn giản – giá trị hợp lý của tài sản thuần mua được bằng giá trị sổ sách

Báo cáo tài chính tại thời điểm 31.3.20x1 của P như sau: P 31.3.20x1 Tiền 2.100 Đầu tư vào công ty con - VCSH 2.100 RE - FY.20x1 Lợi nhuận sau thuế -

Vào ngày 31.3.20x1, P mua 70% quyền sở hữu của công ty S với giá phí là: 1.100

Bút toán: Mua công ty con trên báo cáo riêng của P:

Nợ. Đầu tư vào công ty con 1.100 Có. Tiền 1.100

Như chúng ta biết, chúng ta cần ghi nhận tài sản thuần tại ngày mua của công ty con theo giá trị hợp lý.

Trường hợp đầu tiên, chúng ta giả sử giá trị hợp lý bằng với giá trị sổ sách tại ngày mua.

Báo cáo tài chính của công ty S tại ngày mua 31.3.20x1 như sau: S S 19 31.3.20x1 31.3.20x1 W1 Giá trị sổ

Giá trị hợp Chênh lệch sách lý Tiền 400 400 - Hàng tồn kho 800 800 - VCSH 1.000 RE 200

Trong giai đoạn 31.3.20x1 - 31.12.20x1, công ty S có kết quả hoạt động kinh doanh là:

Lợi nhuận sau thuế (PL 31.3.20x1 – 31.12.20x1): 100

Như vậy BCTC cho năm tài chính kết thúc ngày 31.12.20x1 đối với Công ty P và cho kỳ

9 tháng 1.4.20x1 – 31.12.20x1 của công ty S như sau: P S 31.12.20x1 31.12.20x1 Tiền 1.000 500 Hàng tồn kho - 800 Đầu tư vào công ty con 1.100 VCSH 2.100 1.000 RE - 300

RE - đầu kỳ/tại ngày mua - 200 RE - trong kỳ - 100 1.1.20x1- 31.3.20x1- 31.12.20x1 31.12.20x1 Lợi nhuận sau thuế - 100

Yêu cầu: Lập BCTC hợp nhất của Tập đoàn P cho năm tài chính 31.12.20x1.

Bài 1.2: Mua công ty con đơn giản - giá trị hợp lý của tài sản thuần mua được khác giá trị sổ sách

Báo cáo tài chính của của Công ty mẹ P như sau: P 31.3.20x1 Tiền 2.100 Đầu tư vào công ty con - VCSH 2.100 RE - 20

Tài liệu liên quan:

-

Phân Tích Rủi Ro Tài Chính và Đòn Bẩy Tài Chính Chương 4 | Đại học Kinh tế kỹ thuật công nghiệp

59 30 -

Hệ thống bài tập phân tích báo cáo tài chính | Đại học Kinh tế kỹ thuật công nghiệp

71 36 -

Tiểu luận 2: Kế hoạch Kinh doanh cho Unilever VN | Phân tích báo cáo tài chính

96 48 -

Bài tập ứng dụng chương 2 phân tích báo cáo tài chính | Đại học Kinh tế kỹ thuật công nghiệp

95 48 -

Tiểu luận Phân tích báo cáo tài chính của Công ty cổ phần Khang Minh Group | Đại học Kinh tế kỹ thuật công nghiệp

78 39