Các dạng bài tập phân tích tài chính | Đại học Kinh tế Kỹ thuật Công nghiệp

Phân tích các chỉ số tài chính so sánh với ngành. Mục tiêu: So sánh các chỉ số tài chính của doanh nghiệp với các đối thủ cạnh tranh hoặc mức trung bình ngành. Yêu cầu: Đánh giá tình hình tài chính của doanh nghiệp so với các doanh nghiệp khác trong ngành, từ đó đề xuất các chiến lược cải thiện.

Môn: Phân tích tài chính (KTKTCN) 25 tài liệu

Trường: Trường Đại học Kinh tế kỹ thuật công nghiệp 1.6 K tài liệu

Tác giả:

Preview text:

13-14-17 - 13-14-17

13. Phân tích sự biến động tài sản cố định?

a. Cơ sở lý thuyết Chỉ tiêu:

Nguyên giá tài sản cố định

Tỷ trọng nguyên giá tài sản cố định Công thức: Đầu năm Tỷ trọng đầu năm = × 100(%)

Tng s tài sản c đnh đầu năm Tỷ trọng cuối năm = Cui năm × 100(%)

Tng s tài sản c đnh cuinăm

Tỷ trọng tăng (giảm) = Tỷ trọng cuối năm – Tỷ trọng đầu năm

Phương pháp phân tích: So sánh trực tiếp

- Số tuyệt đối: NG = NGc - NGđ

Tỷ trọng tăng (giảm) = Tỷ trọng cuối năm – Tỷ trọng đầu năm NG - Số tương đối: × 100(%) NGđ

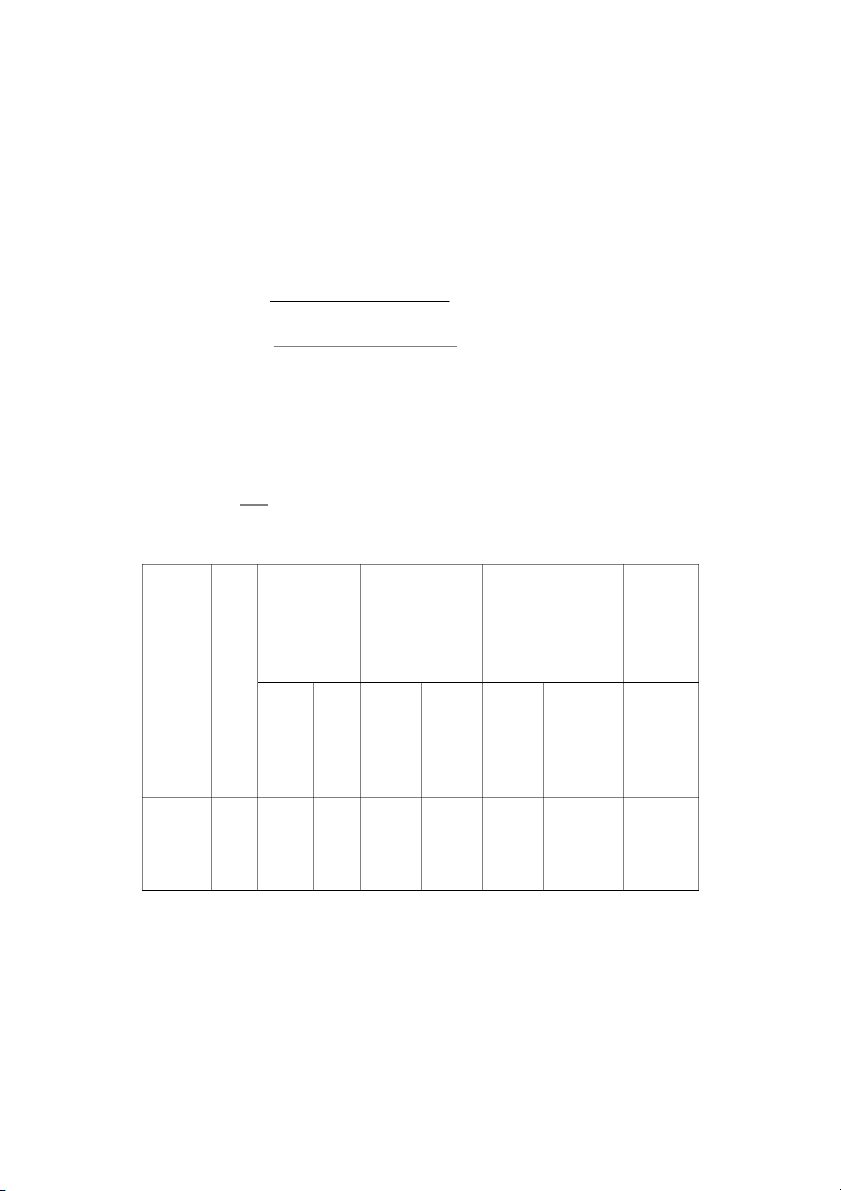

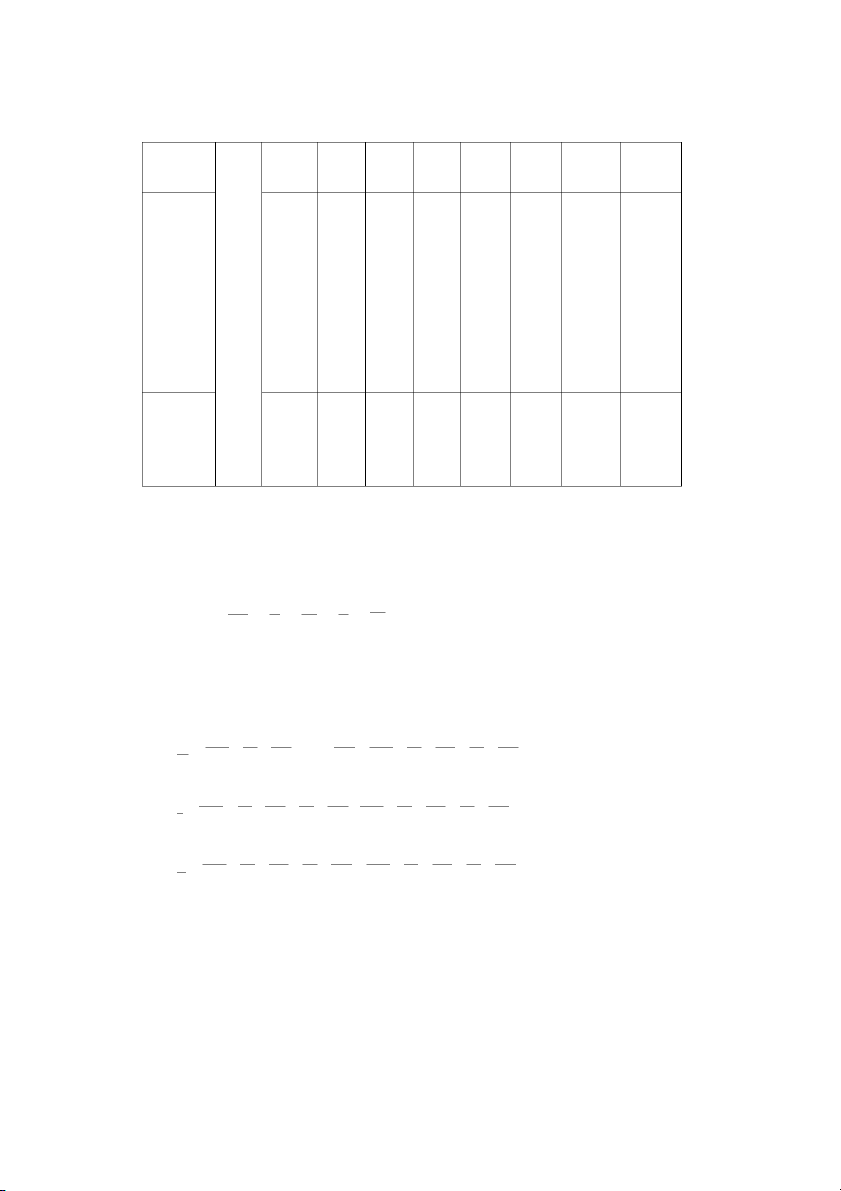

b. Phân tích thực tế năm 2023 với thực tế năm 2022 Tỷ trọng NG So sánh NG TSCĐ So sánh TSCĐ tỷ trọng Nguyên giá (điền ĐVT) (%) NG (điền ĐVT) TSCĐ (%) ĐVT Loại Mức Tỷ lệ % Mức chênh tăng chênh Đầu Cuối Đầu Cuối lệch (giảm) lệch tuyệt năm năm năm năm tuyệt đối đối I. Toàn 250 300 100% 100% 50 20 0 bộ tài sản cố định 1. Tài 250 300 100% 100% 50 20 0 sản cố định dùng trong sản xuất kinh doanh a. Máy 144,2 194,2 42,28 35,36% 49,92 34,6 (6,92) móc 8 % thiết bị sản xuất b. Nhà 93,34 93,34 62,66 68,88% 0 100 6,22 cửa % c. 12 12 95,2% 96% 0 100 0,8 Phương tiện vận tải d. Thiết 0,38 0,46 99,84 99,86% 0.08 8 0,02 bị quản % lý e. Các - - - - - - - loại tài sản cố định dùng trong sản xuất kinh doanh khác 2. Tài - - - - - - - sản cố định phúc lợi 3. Tài - - - - -- - sản cố định chờ xử lý Nhận xét : Theo số liê T

u ở bảng phân tích cho thấy cuối năm so với đầu năm tài sản cố định cWa doanh nghiê T

p đX tăng 50 tỷ so với năm 2022 đạt 300 tỷ đồng, chứng tZ trong kỳ doanh nghiê T p đX chú trọng viê T

c trang bị thêm tài sản cố định để nâng cao năng

lực sản xuất. Trong đó, tài sản cố định dùng vào m]c đích sản xuất kinh doanh đX

tăng lên 50 tỷ đồng, số tăng này chW yếu là máy móc thiết bị và nhà cửa

*Nguyên nhân tăng giảm TSCĐ -Tăng do + mua sắm thêm TSCĐ

+ Chuyển từ công c] lao động nhZ lên góp vốn liên doanh -Giảm do +Thanh lí TSCĐ

+Nhượng bán TSCĐ không cần dùng

14. Đánh giá tình trạng kỹ thuật của tài sản cố định?

a. Cơ sở lý thuyết

Chỉ tiêu: Hệ số hao mòn tài sản cố định (Hm) T Công thức: H kh m =NG

T : s tin khuhao đ trch kh

NG : nguyên giá tài sản cố định

Phương pháp phân tích: So sánh trực tiếp

- Số tuyệt đối: ∆ H =H − H m m m CK ĐK ∆ H - Số tương đối: m × 100(%) HmĐK

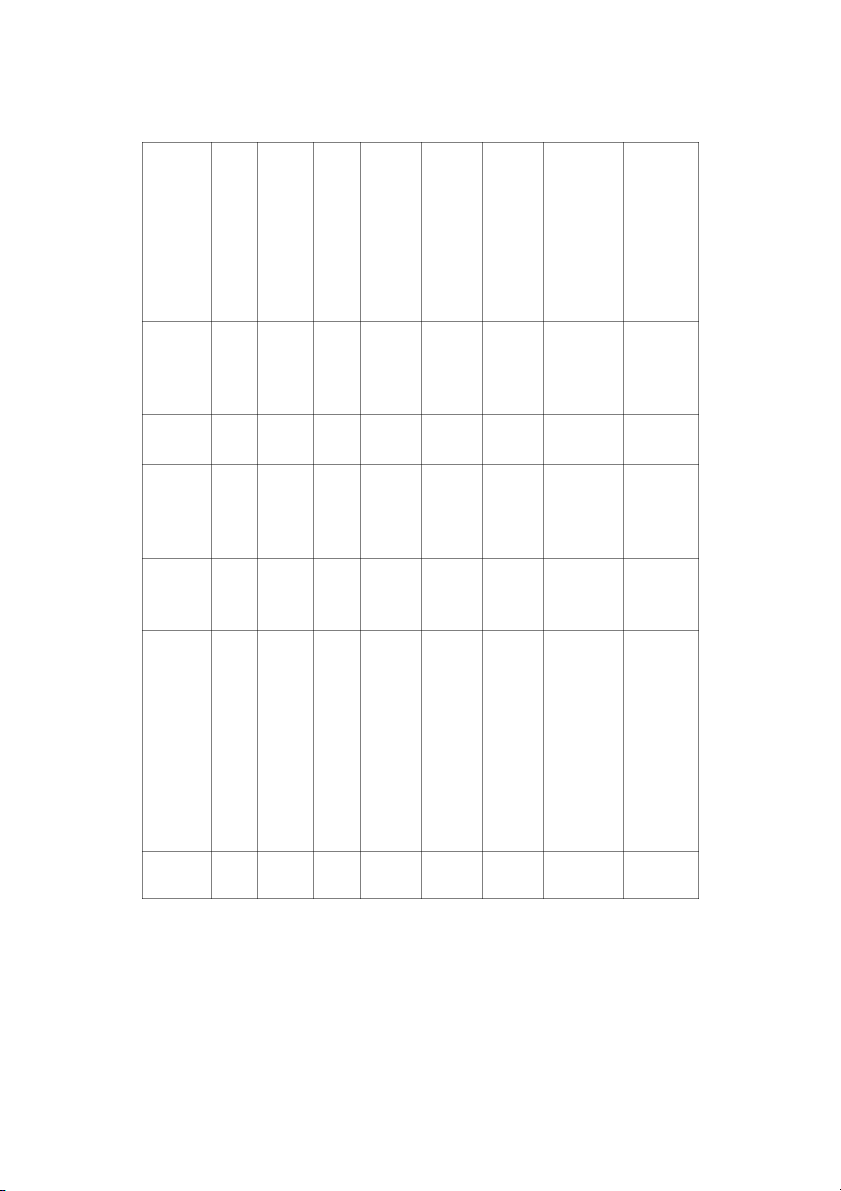

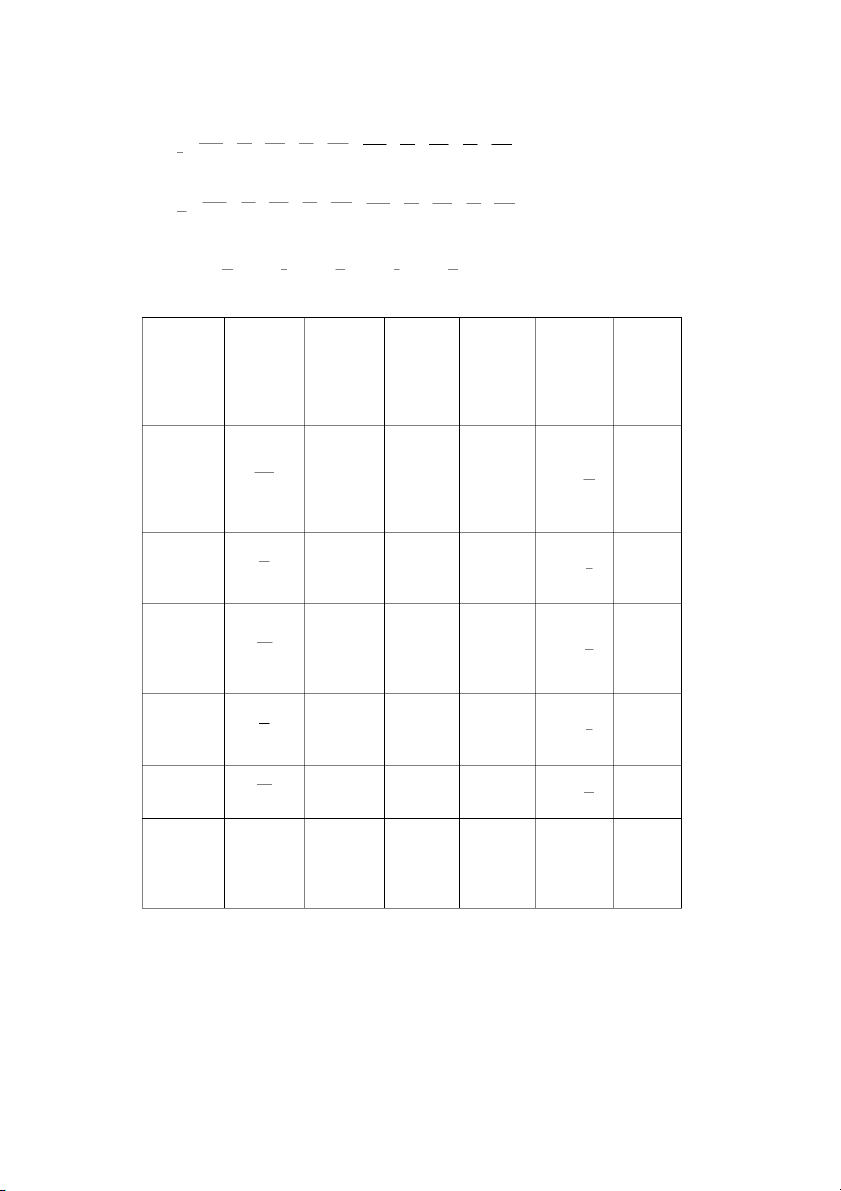

b. Phân tích thực tế năm 2023 với thực tế năm 2022 Số tiền Hệ số hao So sánh Nguyên giá khấu hao cơ mòn bản đã trích ĐVT Mức Tỷ lệ Loại chênh % tăng Đầu Cuối Đầu Cuối Đầu Cuối lệch (giảm) năm năm năm năm năm năm tuyệt đối I. Toàn Tỷ 250 300 102 141 0,408 0,47 0,062 15,19 bộ tài sản đồng cố định 1. Tài 250 300 102 141 0,408 0,47 0,062 15,19 sản cố định dùng trong sản xuất kinh doanh a. Máy 144,28 194,2 78 81,19 0,54 0,42 (0,12) (22,2) móc thiết bị sản xuất b. Nhà 93,34 93,34 48,78 52 0,52 0,56 0,04 7,7 cửa c. 12 12 6,9 7,5 0,575 0,625 0,05 8,69 Phương tiện vận tải d. Thiết 0,38 0,46 0,22 0,31 0,58 0,67 0,09 15,52 bị quản lý e. Các - - - - - - - - loại tài sản cố định dùng trong sản xuất kinh doanh khác 2. Tài - - - - - - - - sản cố định phúc lợi

Nhận xét: Nhận xét về biến động hệ số hao mòn từng loại tài sản cố định từ đó đánh giá

tình hình đầu tư, trang bị mới TSCĐ của doanh nghiệp.

17. Phân tích mức độ ảnh hưởng của các nhân tố thuộc về máy móc thiết bị tới sự

biến động của kết quả sản xuất?

a. Cở sở lý thuyết

PTKT: GO = SM N Ca D U g

Đối tượng phân tích: ∆ GO = GO - GO 1 k

Phương pháp phân tích: phương trình có dạng tích nên sử d]ng phương pháp thay thế liên hoàn để tính mức đô T

ảnh hưởng cWa từng nhân tố

TTL1: Ảnh hưởng do số lượng máy móc TBSX bình quân ∆ GO = - ( SM × N × D

SM × N × Ca × D × Ug 1 ×Ca ×Ug SM) k k k k k k k k k

TTL2: Ảnh hưởng do số ngày làm việc bình quân ∆ GO = - ( SM × N × Ca × Ug SM × N × D 1 ×Ca × Ug 1 × D N) 1 k k k k k k k

TTL3: Ảnh hưởng do số ca làm việc bình quân ∆ GO = ( SM × N × D - SM × N × D 1 1 × Ca ×Ug 1 1 × Ca1 ×Ug Ca) k k k k k

TTL4: Ảnh hưởng do độ dài 1 ca máy bình quân ∆ GO = (

SM × N × Ca × D ×Ug - D) SM × N × D × Ug 1 1 × Ca 1 1 1 1 k 1 k k

TTL5: Ảnh hưởng do NSLĐ 1 giờ 1 máy bình quân ∆ GO = - ( SM × N × Ca × D SM × N × D × Ug 1 1 × Ca 1 1 1 1 × Ug Ug) 1 1 1 k

Tổng hợp ảnh hưởng cWa các nhân tố: ∆ GO=∆GO + + + + ( ∆ GO ∆ GO ∆ GO ∆ GO SM ) (N ) (Ca) (D) (Ug )

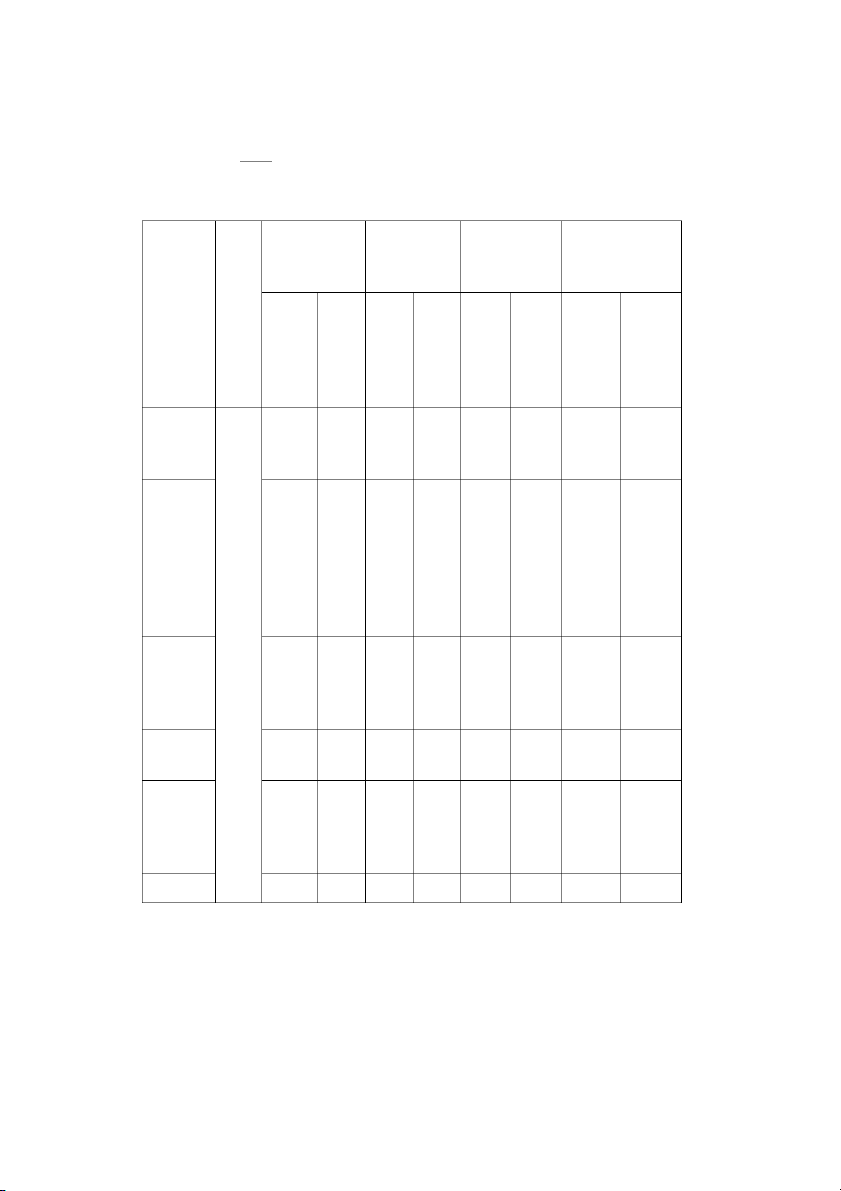

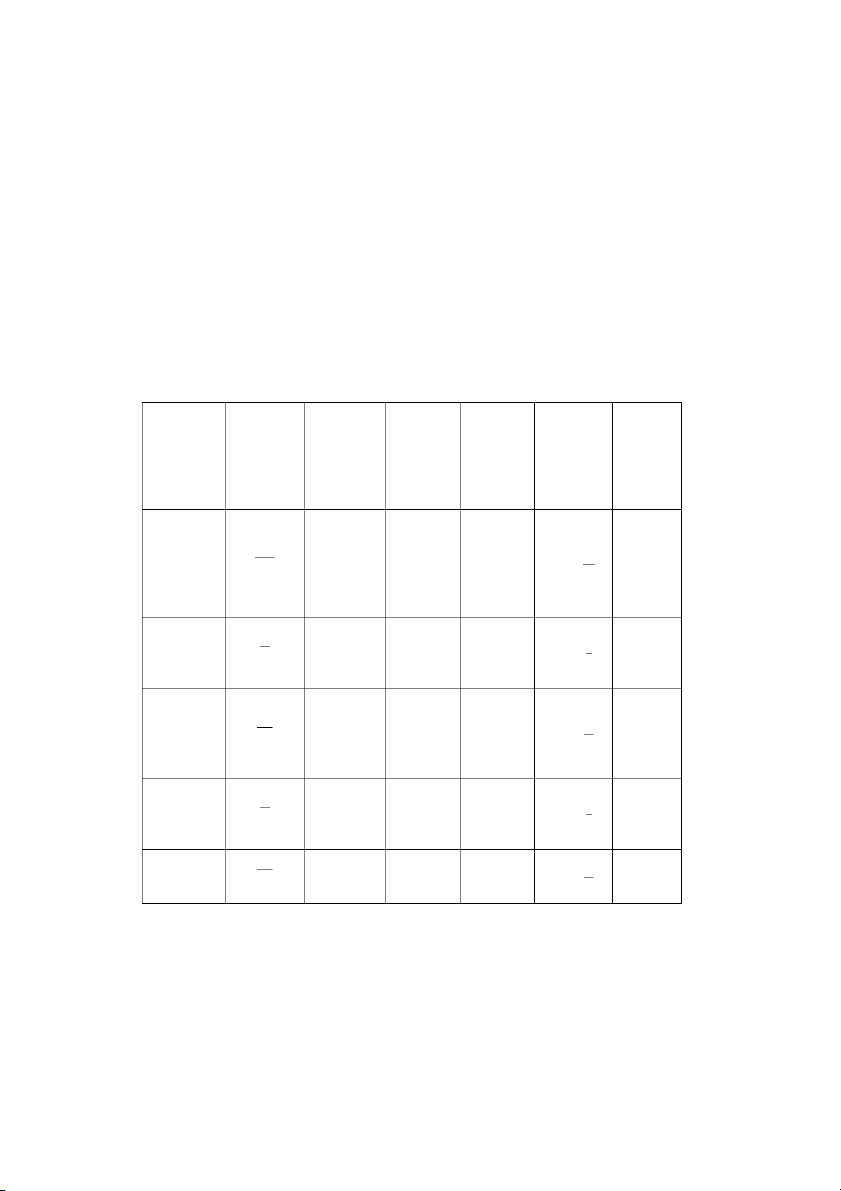

b. Phân tích thực tế năm 2023 với thực tế năm 2022 Nhân tố Ký hiệu ĐVT Năm Năm Ký hiệu Mức độ nhân tố 2022 2023 mức độ ảnh ảnh hưởng hưởng cWa các cWa các nhân tố nhân tố Số lượng 112 125 95,94 máy móc thiết bị sản SM Máy ∆ GO xuất sử (SM) d]ng bình quân Số ngày 300 300 0 làm việc N Ngày ∆ GO bình quân ( N) 1 máy Số ca làm 2 2 0 việc bình quân 1 Ca Ca ∆ GO(Ca) máy 1 ngày Độ dài 1 10 10 0 ca làm D Giờ ∆ GO việc cWa 1 ( D) máy Năng suất 0.00123 0.00124 7,5 bình quân Tỷ đồng/ U ∆ GO g máy (Ug) giờ 1 máy Mức - - 103,44 chênh lệch tuyệt đối ∆ GO Tỷ đồng ∆ GO tổng giá trị sản xuất Nhận xét:

- Doanh nghiệp hoàn thành kế hoạch m]c tiêu sản xuất với mức tăng giá trị lên là

103,44 tỷ đồng bởi ảnh hưởng cWa các nhân tố :

+ Số máy làm việc tăng lên 13 máy làm cho giá trị tăng 95,94 tỷ đồng

+ Số ngày làm việc không thay đổi nên giá trị không thay đổi

+ Số ca máy không thay đổi nên giá trị không thay đổi

+ Độ dài ca máy không thay đổi nên giá trị không thay đổi

+ Năng suất bình quân tăng làm giá trị tăng lên 7,5 tỷ đồng

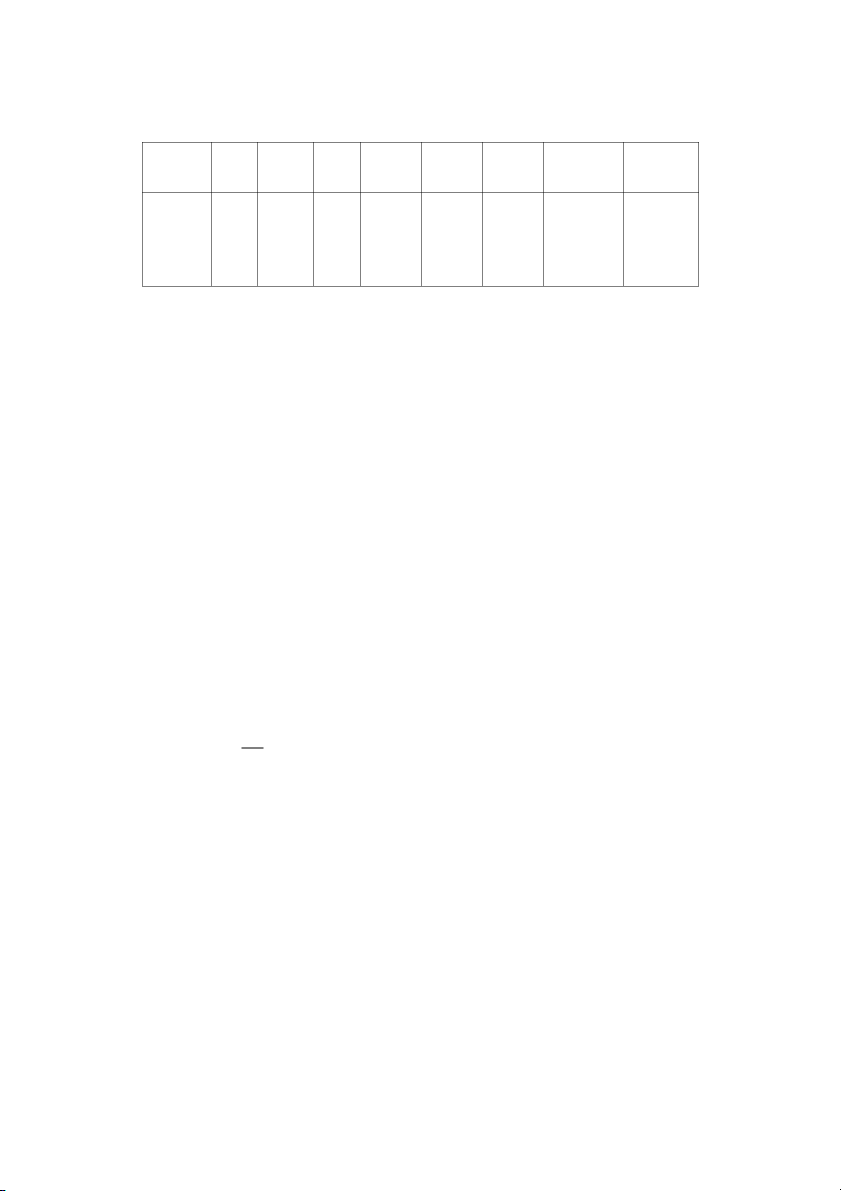

c. Phân tích thực tế năm 2023 với kế hoạch năm 2023 Nhân tố Ký hiệu ĐVT KH TT Ký hiệu Mức độ nhân tố mức độ ảnh ảnh hưởng hưởng cWa cWa các các nhân nhân tố tố Số lượng 98 100 14.88 máy móc thiết bị sản ∆ GO xuất sử SM Máy (SM ) d]ng bình quân Số ngày 300 300 0 làm việc N Ngày ∆ GO bình quân ( N) 1 máy Số ca làm 2 2 0 việc bình quân 1 Ca Ca ∆ GO(Ca) máy 1 ngày Độ dài 1 10 10 0 ca làm D Giờ ∆ GO việc cWa 1 ( D) máy Năng suất 0.00124 0.00124 0 bình quân Tỷ đồng/ U ∆ GO g máy (Ug) giờ 1 máy Mức - - 14.88 chênh lệch tuyệt đối ∆ GO Tỷ đồng ∆ GO tổng giá trị sản xuất

Tài liệu liên quan:

-

Phân Tích Rủi Ro Tài Chính và Đòn Bẩy Tài Chính Chương 4 | Đại học Kinh tế kỹ thuật công nghiệp

59 30 -

Hệ thống bài tập phân tích báo cáo tài chính | Đại học Kinh tế kỹ thuật công nghiệp

71 36 -

Tiểu luận 2: Kế hoạch Kinh doanh cho Unilever VN | Phân tích báo cáo tài chính

96 48 -

Bài tập ứng dụng chương 2 phân tích báo cáo tài chính | Đại học Kinh tế kỹ thuật công nghiệp

95 48 -

Tiểu luận Phân tích báo cáo tài chính của Công ty cổ phần Khang Minh Group | Đại học Kinh tế kỹ thuật công nghiệp

78 39