Câu hỏi ôn tập phân tích tài chính | Đại học Kinh tế Kỹ thuật Công nghiệp

Khi doanh nghiệp có tỷ lệ nợ trên tổng tài sản cao, điều đó ảnh hưởng thế nào đến rủi ro tài chính? Một doanh nghiệp có chỉ số thanh khoản thấp nhưng lợi nhuận cao, bạn đánh giá tình trạng tài chính của doanh nghiệp này như thế nào? Tại sao hai doanh nghiệp cùng ngành nhưng tỷ lệ lợi nhuận gộp (Gross Profit Margin) lại khác nhau? Hãy phân tích sự tác động của chính sách tín dụng đến hiệu quả hoạt động tài chính của doanh nghiệp.

Môn: Phân tích tài chính (KTKTCN) 25 tài liệu

Trường: Trường Đại học Kinh tế kỹ thuật công nghiệp 1.6 K tài liệu

Tác giả:

Preview text:

Bai tap Pttcdn

Câu hỏi ôn tập môn Phân tích tài chính I. Lý thuyết

1. Trình bày khái niệm, nội dung và vai trò của Bảng cân đối kế toán? So sánh Bảng cân đối kế toán

của một doanh nghiệp sản xuất với Bảng cân đối kế toán của một Ngân hàng thương mại, công ty Bảo

hiểm, công ty tài chính…

2. Trình bày khái niệm, nội dung và vai trò của Báo cáo kết quả kinh doanh? So sánh Báo cáo kết quả

kinh doanh của một doanh nghiệp sản xuất với Báo cáo kết quả kinh doanh của một Ngân hàng thương

mại, công ty bảo hiểm, công ty tài chính…

3. Trình bày khái niệm, nội dung và vai trò của Báo cáo lưu chuyển tiền tệ? Phân biệt hai phương pháp

lập báo cáo lưu chuyển tiền tệ?

5. Quy trình phân tích tài chính của doanh nghiệp bao gồm mấy bước? Nội dung của các bước đó như thế nào?

6. Trình bày hai phương pháp cơ bản được sử dụng trong phân tích tài chính doanh nghiệp (so sánh và tỷ số)?

7. Tại sao việc phân tích các tỷ số tài chính phải được tiến hành một cách đồng bộ?

- Việc so sánh các tỷ số tài chính của doanh nghiệp với các tỷ số bình quân trong ngành có vai trò quan trọng như thế nào?

- Phân tích khuynh hướng thông qua các tỷ số tài chính của doanh nghiệp có tầm quan trọng như thế nào? Hãy giải thích?

8. Hãy giải thích mối quan hệ qua lại giữa các tỷ số: ROA, ROE và tỷ số nợ (Rd) của doanh nghiệp?

Có đúng là tỷ số nợ (Rd) của một doanh nghiệp được thay đổi nhằm cải thiện ROE không?

9. Giải thích tại sao các báo cáo tài chính lại quan trọng trong việc ra quyết định trong phân tích tài

chính? Nêu một số giới hạn (hạn chế) của các thông tin trên báo cáo tài chính đối với phân tích tài chính?

10. Trình bày khái niệm, vai trò và mục tiêu của phân tích tài chính doanh nghiệp?

11. Những nhân tố có thể làm sai lệch kết quả phân tích báo cáo tài chính? II. Bài tập Bài 1

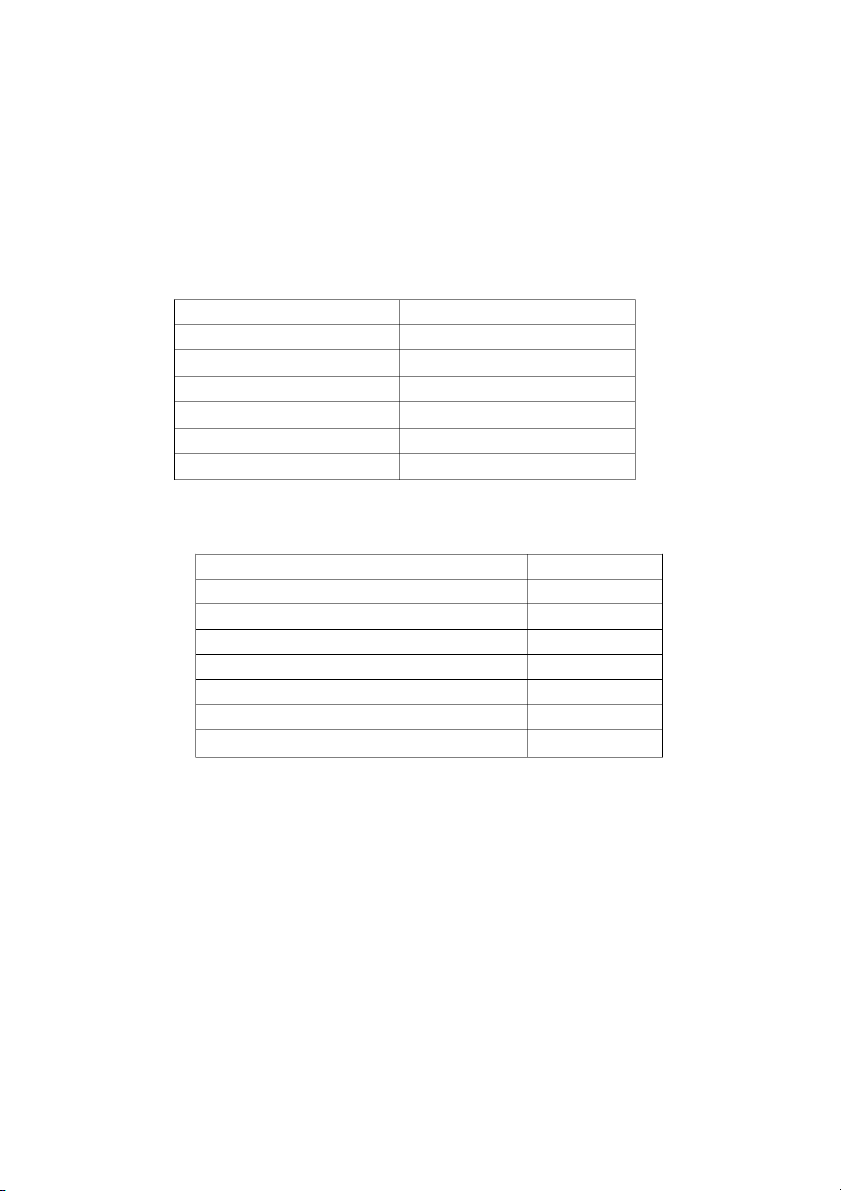

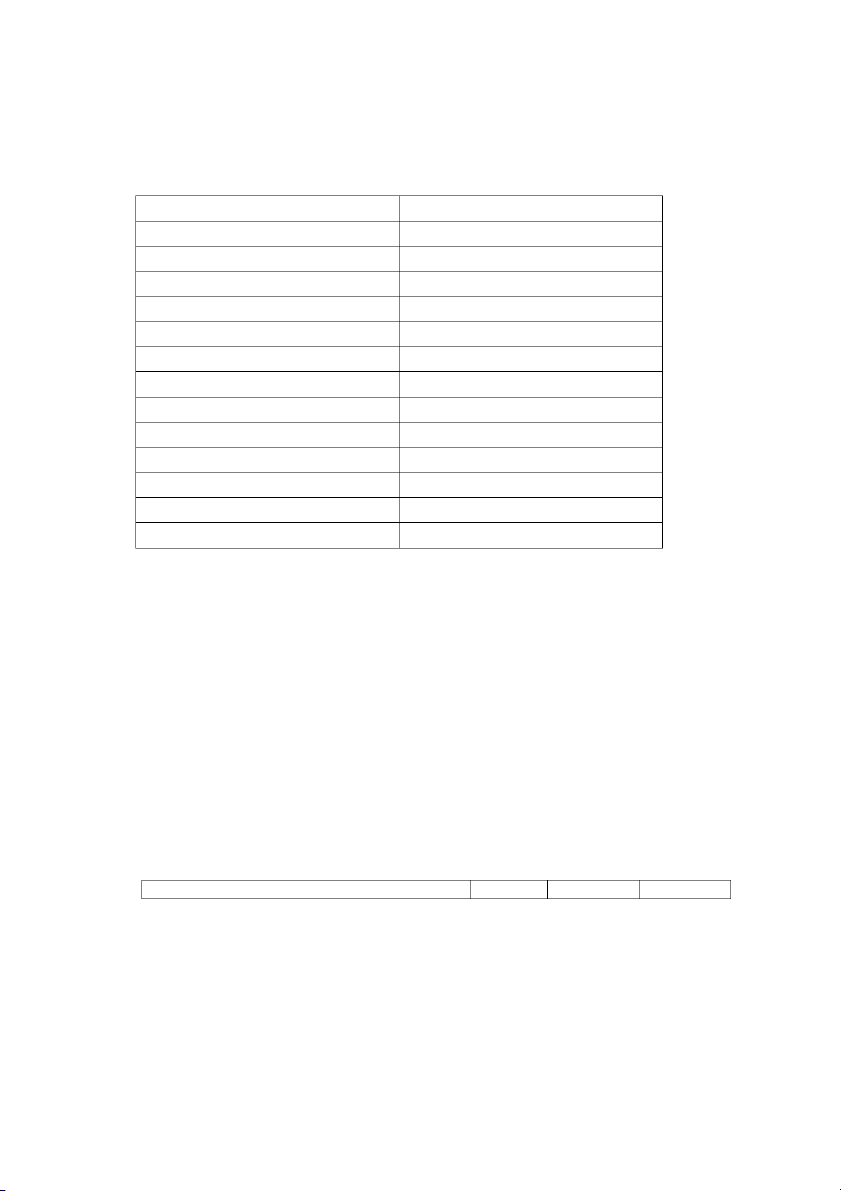

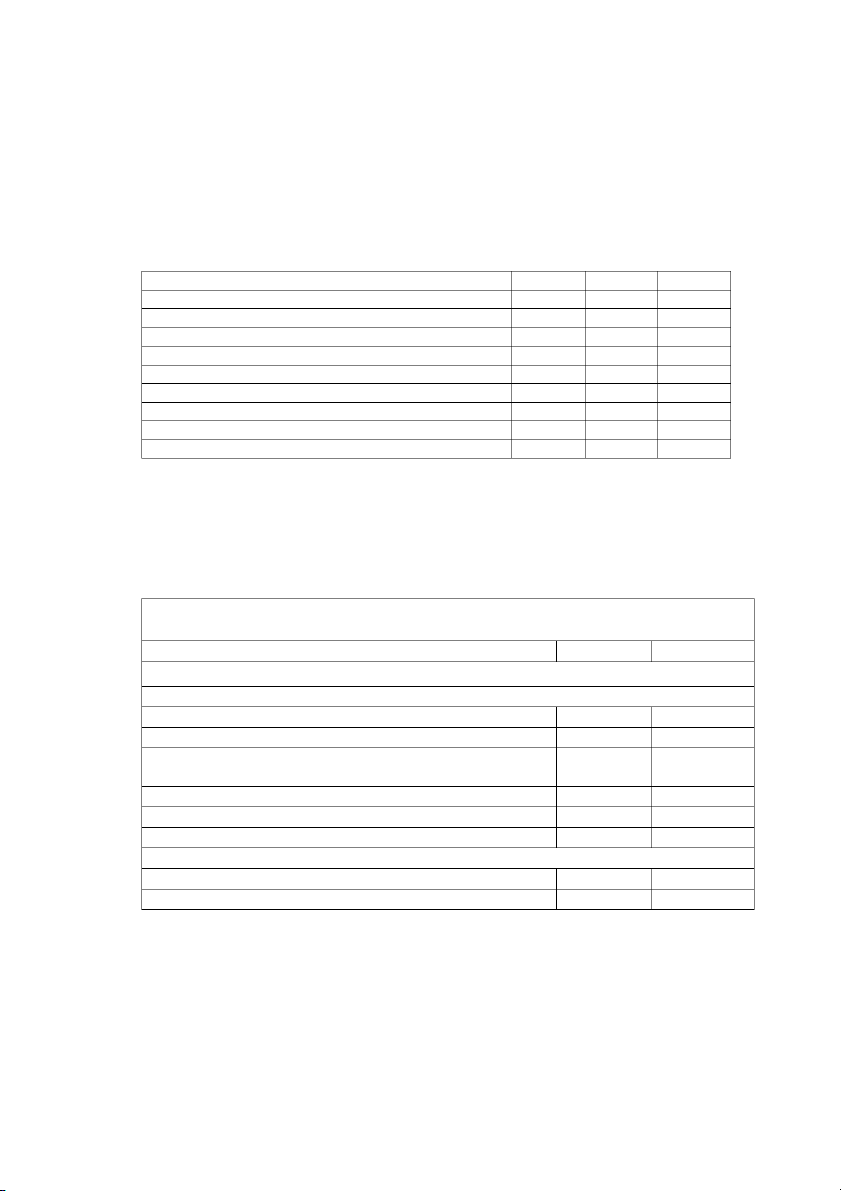

Tìm các thông tin còn thiếu, cho biết số liệu cuối năm N của công ty X như sau: Tỷ số Nợ = 40%

Hệ số thanh toán nhanh = 0,8

Hiệu suất sử dụng tổng TS = 1,5 Vòng quay hàng tồn kho = 6 Kỳ thu tiền = 18 ngày Lãi gộp = 80% * Doanh thu

Giả định 1 năm có 360 ngày. Giá vốn hàng bán ??? Doanh thu: ???

BCĐKT ngày 31/12/N đv: triệu VND Tài sản Nợ và VCSH Tiền mặt: Phải trả: 25.000 Phải thu: Vay ngắn hạn: 63000 Hàng tồn kho: Vay dài hạn TSCĐ: 207100

Vốn cổ phiếu thường: 127.000 Lợi nhuận giữ lại: Tổng TS: Tổng NV: 370.000 Bài 2

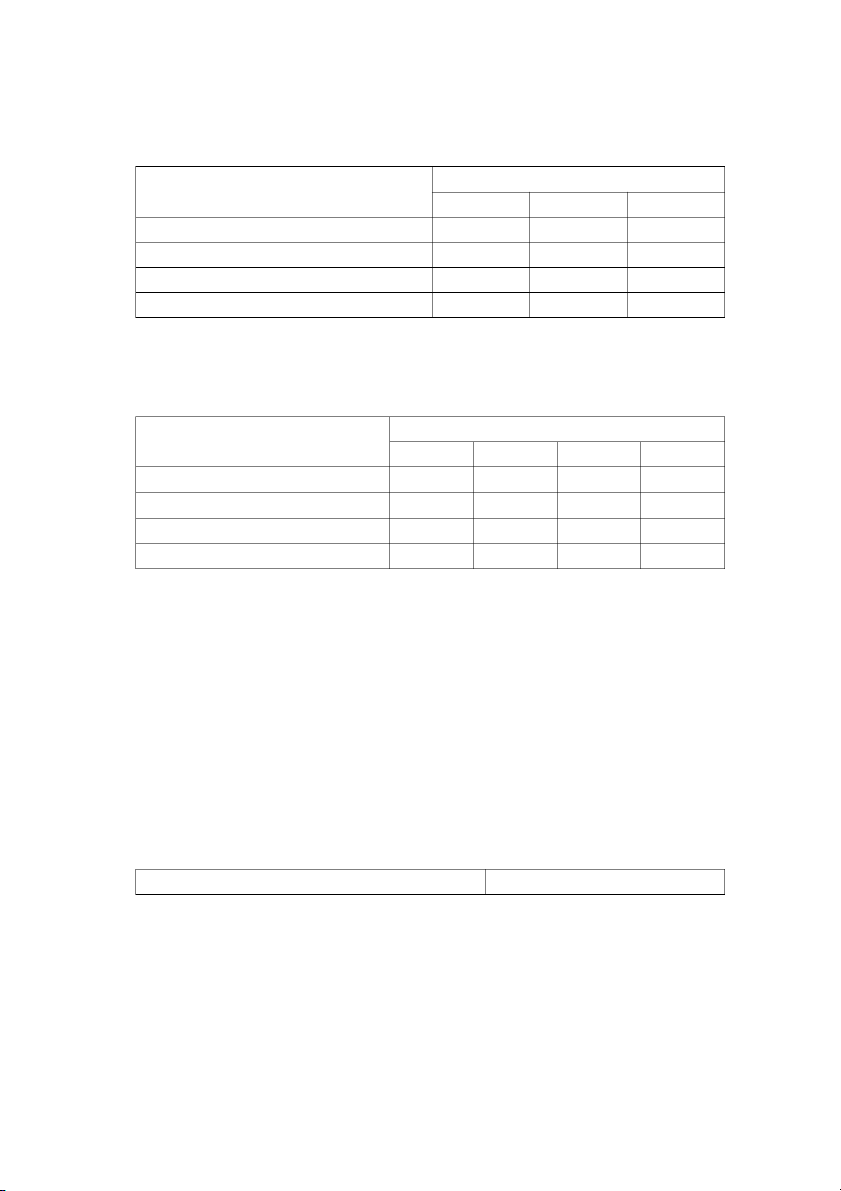

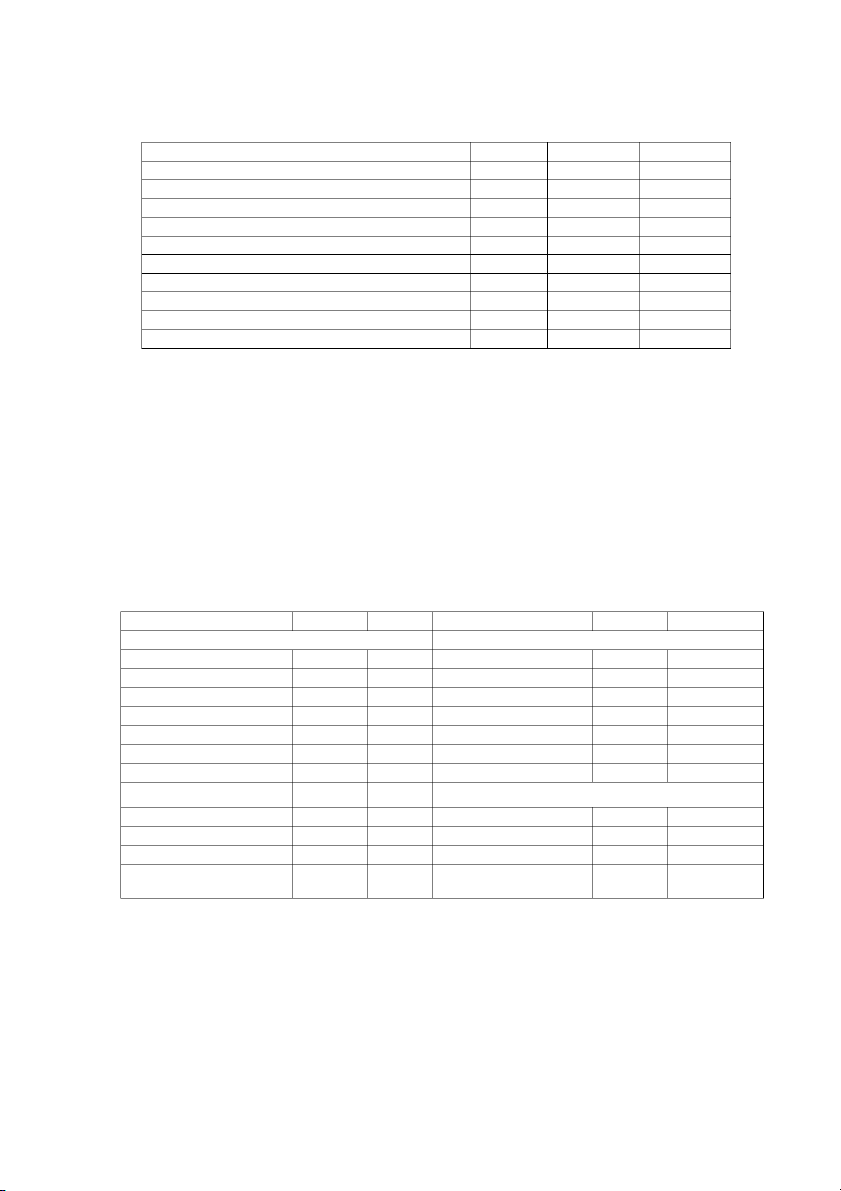

Công ty Central City có các số liệu sau đây (Đơn vị tính: triệu $) Tiền 100 Tài sản cố định 283,5 Doanh thu 1.000 Lợi nhuận sau thuế 50 Tỷ số thanh toán nhanh 2

Tỷ số thanh toán hiện hành 3 Kỳ thu tiền 40 ngày ROE 12%

Công ty không phát hành cổ phiếu, hãy tính các số liệu sau của công ty: Khoản phải thu, nợ ngắn hạn,

tài sản lưu động, tổng tài sản, ROA, vốn cổ phần thường, nợ dài hạn. Bài 3

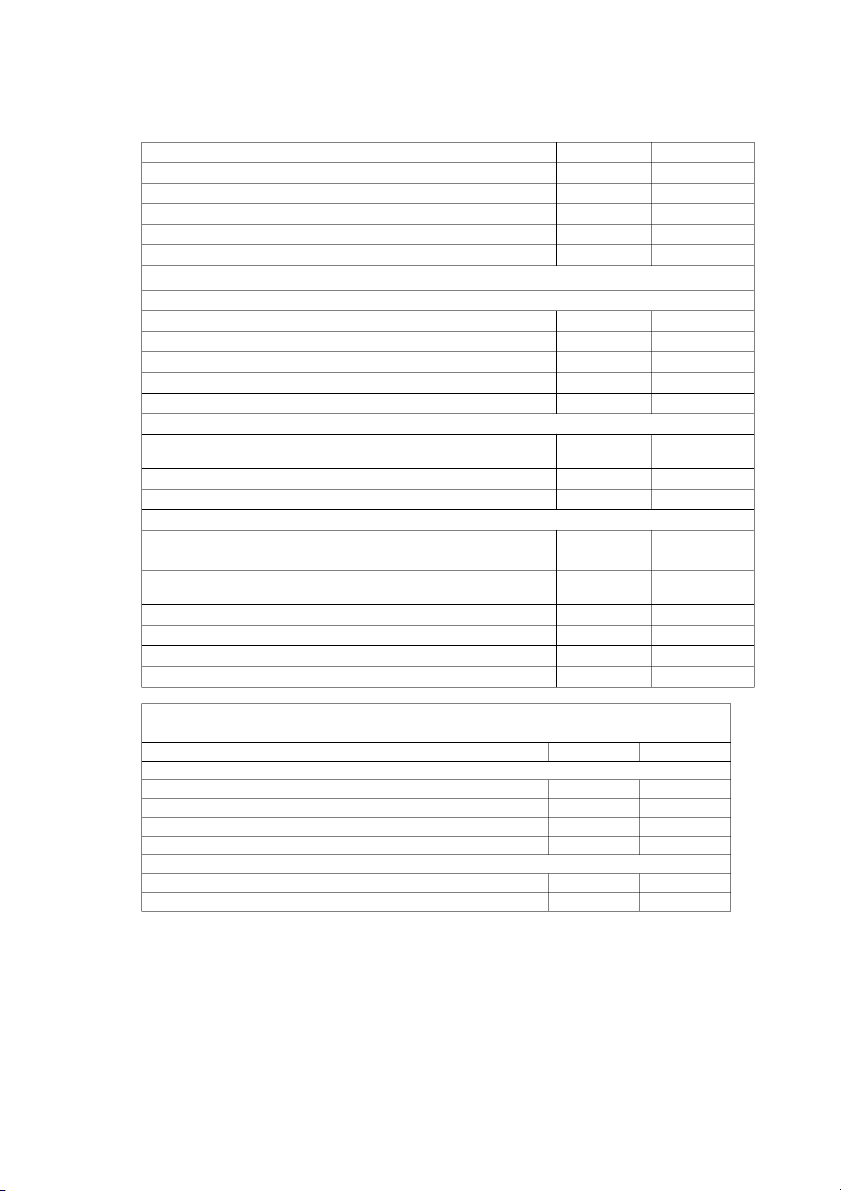

Bảng dưới đây trình bày số liệu chọn lọc về ba doanh nghiệp. Mặc dù chúng có quy mô tổng tài sản

bằng nhau, song dữ liệu cho thấy giữa chúng có những khác biệt rất quan trọng. Hãy giải thích tầm

quan trọng của những sự khác biệt này thông qua phân tích các tỷ số tài chính của chúng: Đơn vị: triệu VNĐ Doanh nghiệp Khoản mục A B C Tổng tài sản 1000 1000 1000 Doanh thu 2000 3000 800 Lợi nhuận sau thuế 40 40 40 Nợ 400 500 0 Bài 4

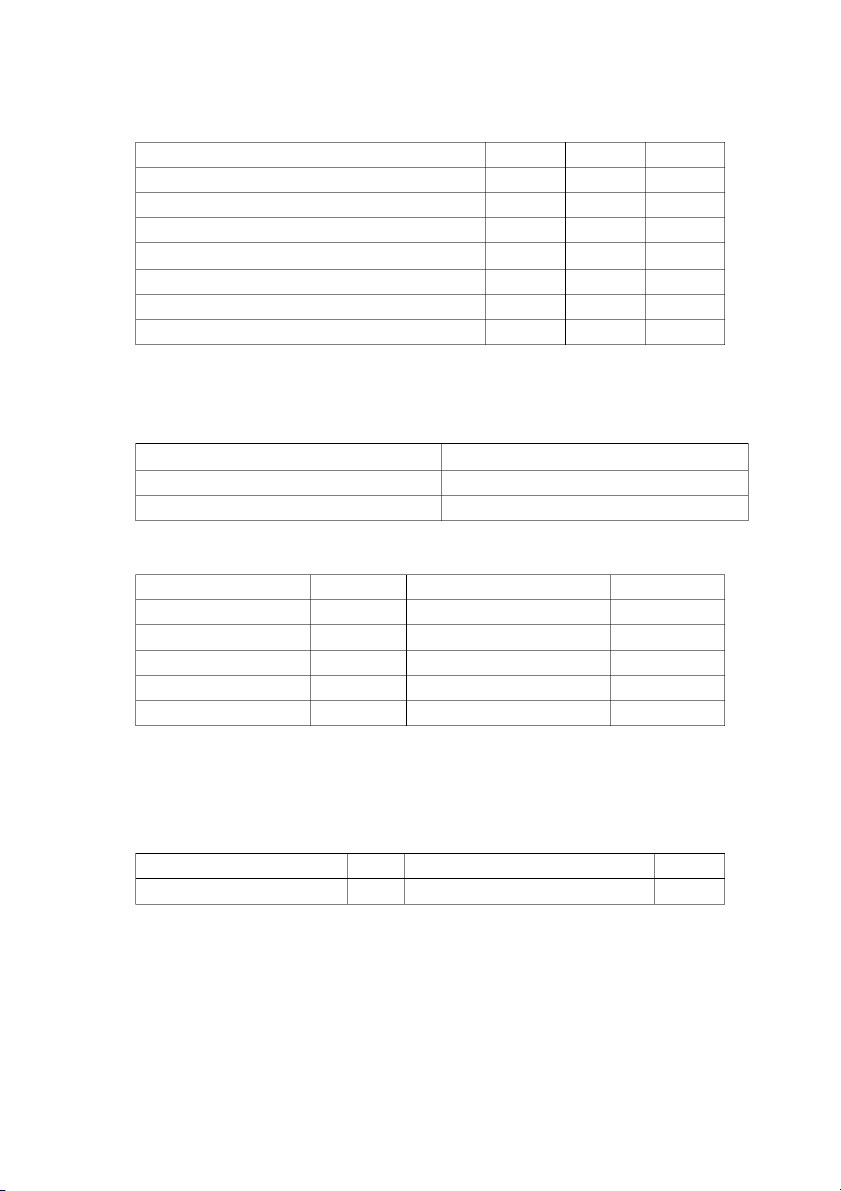

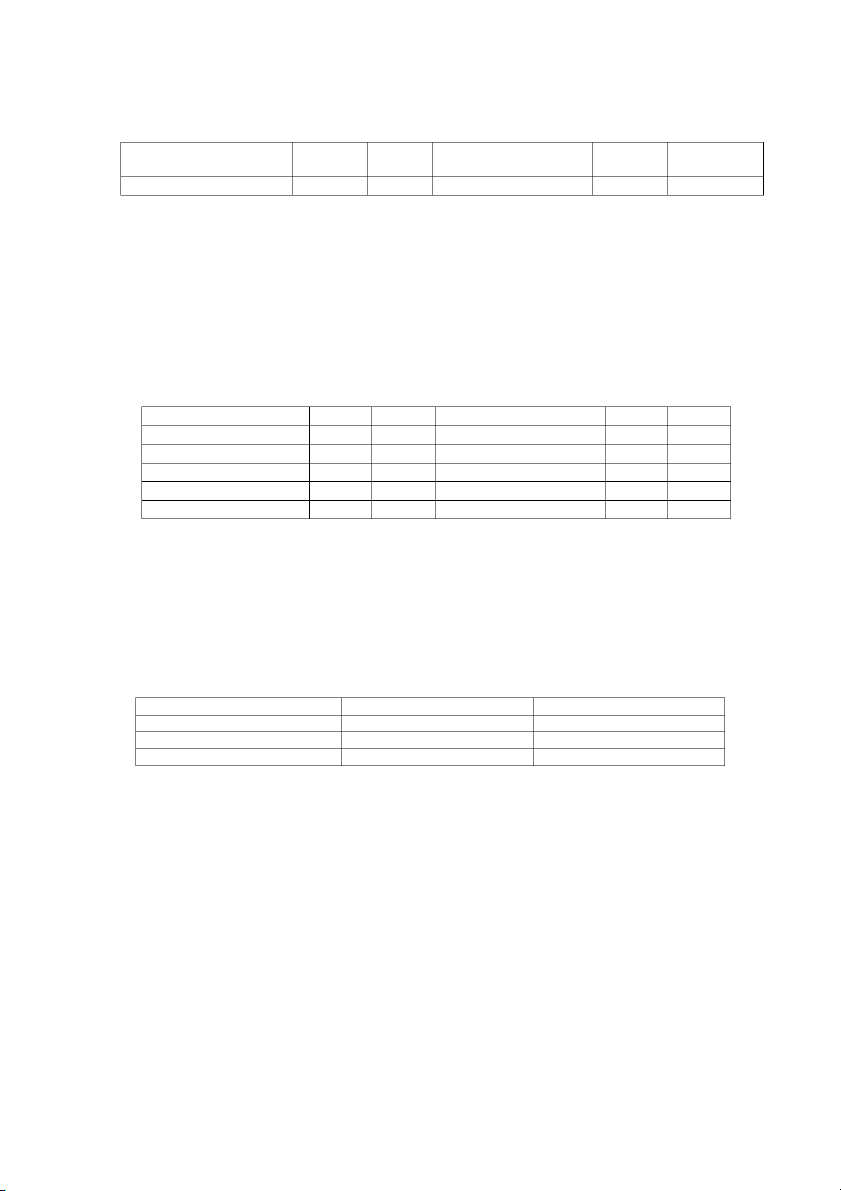

Các báo cáo tài chính của công ty T&G trong một số năm gần đây cung cấp một số thông tin như sau: Năm Khoản mục 1 2 3 4 Tổng tài sản 940 1040 1120 1340 Doanh thu 1600 1600 1900 2170 Lợi nhuận sau thuế 170 -140 210 250 Nợ 0 0 0 0

a. Hãy tính tỷ số doanh lợi tổng tài sản (ROA) và tỷ số doanh lợi vốn chủ sở hữu (ROE) trong mỗi năm?

b. Giả sử công ty sử dụng 25% nợ vay và sự thay đổi về phương thức tài trợ không ảnh hưởng đến

doanh thu và lợi nhuận sau thuế. Tỷ số ROA và ROE trong mỗi năm thay đổi như thế nào?

c. Có hợp lý không khi giả sử lợi nhuận sau thuế không thay đổi khi sử dụng Nợ để tài trợ cho kinh

doanh? Hãy giải thích quan điểm của bạn. Bài 5

Thông tin về hoạt động của công ty T&G trong ba năm gần đây nhất được cho dưới đây. Hãy phân

tích những thay đổi đã xảy ra. Đơn vị: triệu VNĐ Khoản mục Năm 1 2 3 Tổng tài sản 600 1100 1720 Doanh thu 1000 1800 2600 Giá vốn hàng bán 700 1323 1925

Chi phí bán hàng và quản lý 200 410 630 Chi phí trả lãi 100 50 0

Thuế thu nhập doanh nghiệp 0 6.8 18 Lợi nhuận sau thuế 0 10.2 27 Bài 6

Hãy hoàn thành bảng cân đối kế toán và các số liệu về doanh thu cho công ty T&G, sử dụng số liệu sau: Tỷ số Nợ: 50%

Kỳ thu tiền binh quân: 40 ngày

Tỷ số khả năng thanh toán nhanh: 1,2

Tỷ số Lãi gộp/Doanh thu: 28%

Hiệu suất sử dụng tổng tài sản: 2

Vòng quay hàng tồn kho: 4 vòng/năm

Bảng cân đối kế toán ngày 31/12/… Tài sản Nguồn vốn Tiền ? Khoản phải trả ? Khoản phải thu ? Nợ dài hạn 600 Hàng tồn kho ? Vốn cổ phần thường ? TSCĐ (GTCL) ? LNGL 975 Tổng tài sản 3000 Nguồn vốn ? Bài 7

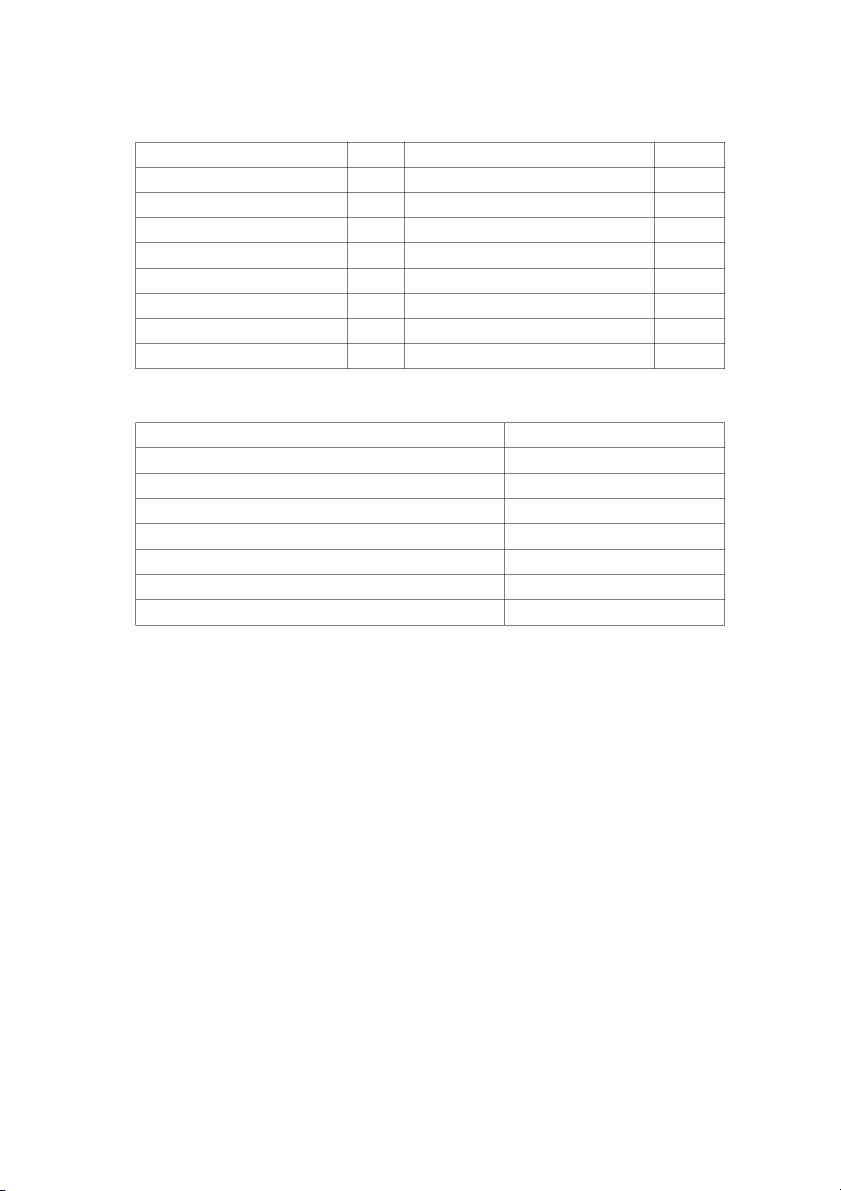

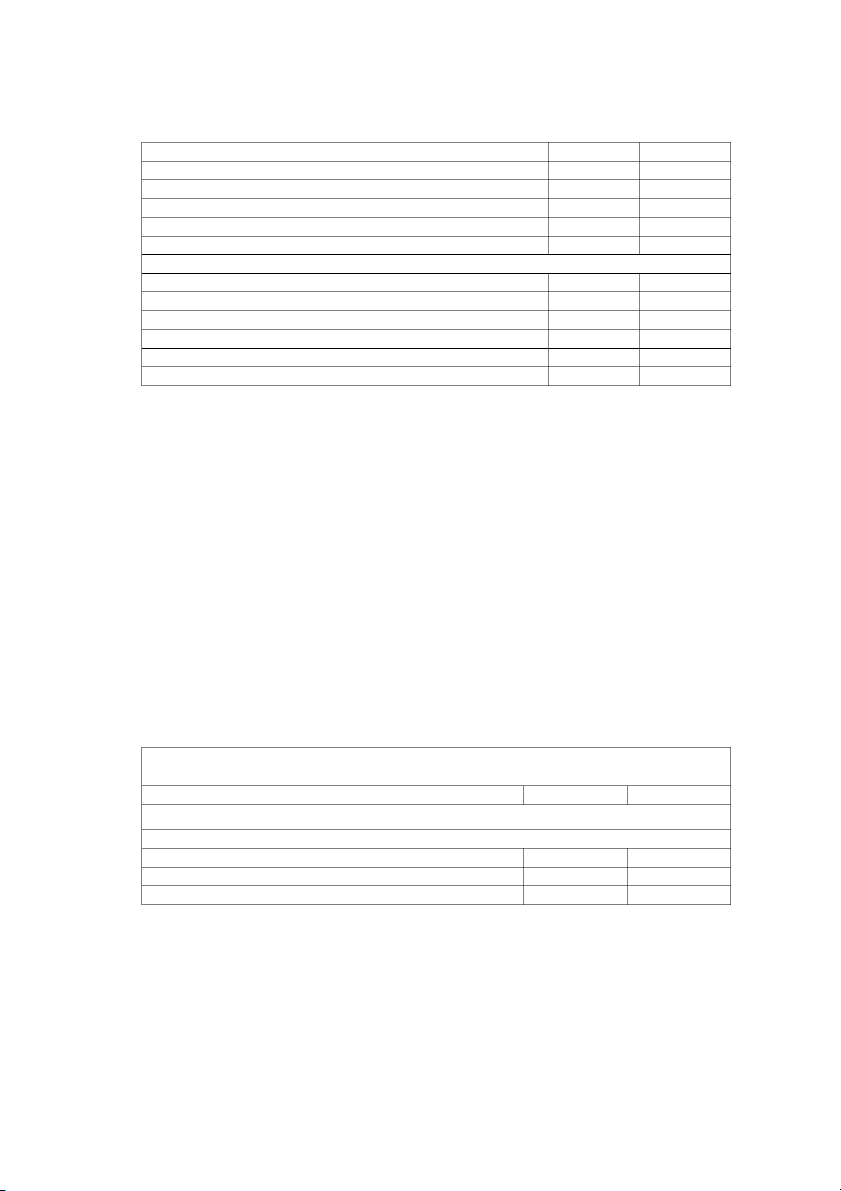

Hãy hoàn thành các báo cáo tài chính của công ty cổ phần Hương Giang, cho biết các thông tin sau (Đơn vị: tr VNĐ)

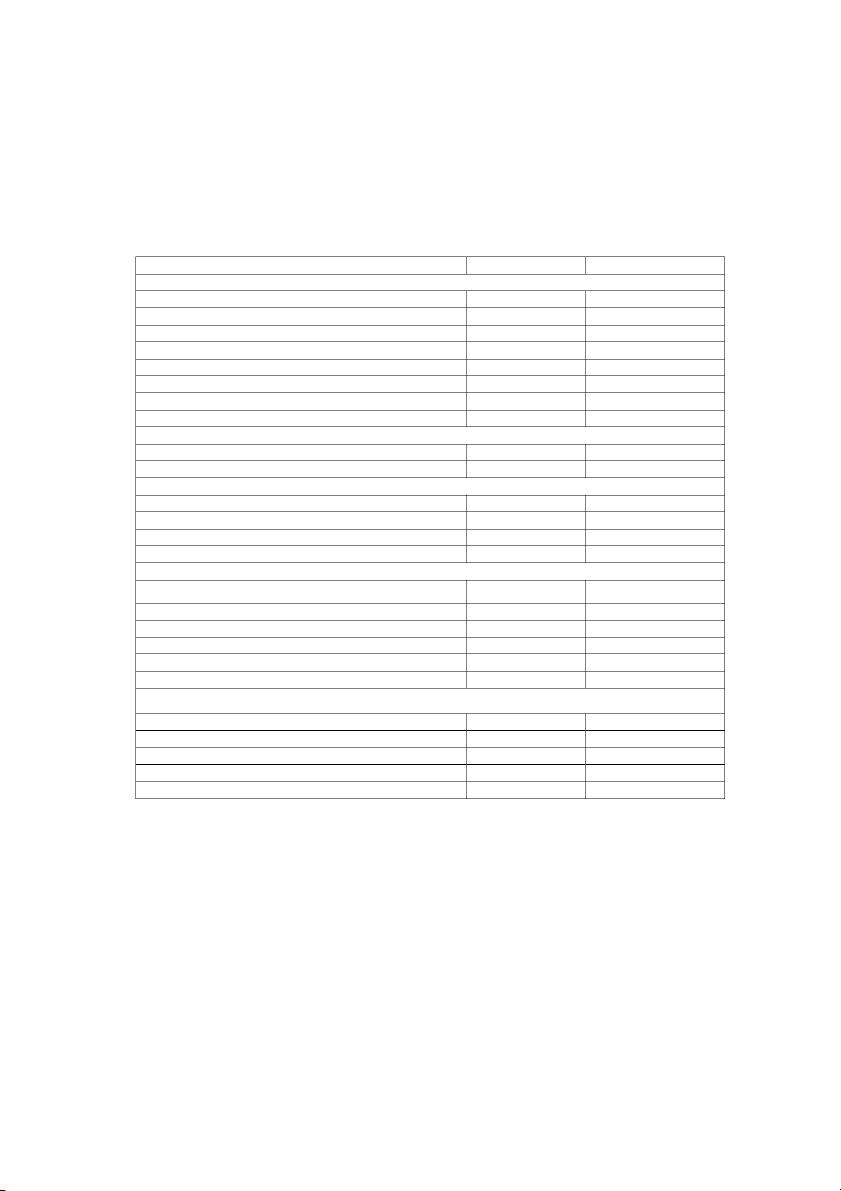

Bảng cân đối kế toán ngày 31/12/200X Tài sản Nguồn vốn I. Tài sản ngắn hạn ? I. Nợ phải trả 1. Tiền 500 1. Nợ ngắn hạn 2. Khoản phải thu ? - Phải trả người bán 400 3. Hàng tồn kho ? - Phải nộp ? Tổng TS ngắn hạn ? - Vay ngắn hạn NH 200 Tổng Nợ ngắn hạn ? 2. Nợ dài hạn ? II. TSCĐ (GTCL) ? II. Vốn chủ sở hữu -Vốn cổ phần + LNGL 3750 Tổng Tài sản ? Tổng Nguồn vốn ?

Báo cáo kết quả kinh doanh năm 200X 1. Doanh thu 8000 2. Giá vốn hàng bán 67,5% Doanh thu 3. Lãi gộp ?

4. Chi phí bán hàng và quản lý ?

5. Chi phí trả lãi (lãi vay) 400

6. Lợi nhuận trước thuế ? 7. Thuế TNDN (28%) ? 8. Lợi nhuận sau thuế ?

Cho biết thêm các số liệu sau:

1. Tỷ số khả năng thanh toán ngắn hạn: 3 lần

2. Kỳ thu tiền bình quân: 42 ngày 3. Doanh lợi doanh thu: 7%

4. Tỷ số Nợ/VCSH: 1 lần 5. Năm có 365 ngày

6. Vòng quay hàng tồn kho 3 vòng/năm Bài 8

Hãy phân tích các tỷ số tài chính của công ty cổ phần Trần Đức, cho biết các số liệu sau: Tiền 1000 tr VNĐ TSCĐ 2835 Doanh thu 10000 Lợi nhuận sau thuế 500 Tỷ số thanh toán nhanh 1.5

Tỷ số thanh toán ngắn hạn 2.0 Kỳ thu tiền bình quân 45 ngày ROE 17% Số ngày trong năm 365 ngày

Công ty không phát hành cổ phiếu ưu đãi, chỉ có cổ phiếu thường, nợ ngắn hạn và nợ dài hạn.

a. Tính các khoản phải thu, nợ ngắn hạn, tài sản lưu động, tổng tài sản, cổ phần thường, nợ dài hạn và ROA?

b. Từ câu (a), chúng ta sẽ tìm được các khoản phải thu của công ty là 1232.87 tr VNĐ. Nếu công ty

giảm kỳ thu tiền bình quân từ 45 ngày xuống còn 35 ngày, các số liệu khác giữ nguyên. Tính lượng tiền mặt phát sinh?

c. Công ty dùng lượng tiền mặt giảm từ khoản phải thu để mua lại cổ phiếu thường, do đó sẽ dẫn tới

giảm tổng vốn cổ phần thường. Hãy tính lại các tỷ số ROE, ROA, tỷ số Nợ? So sánh với ROA, ROE và tỷ số nợ cũ? Bài 9

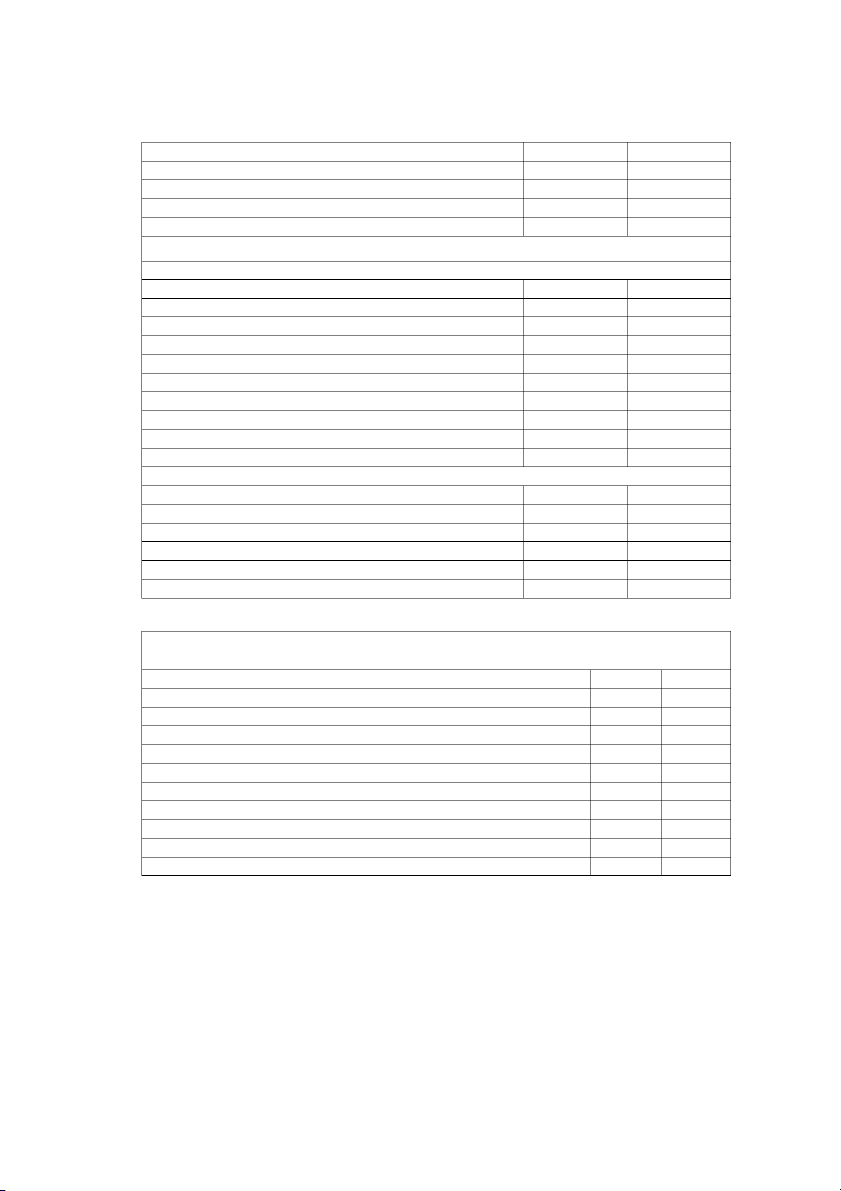

Công ty VNM, sản xuất kinh doanh các sản phẩm sữa, có tình hình tài chính của hai năm gần đây

được thể hiện trên các báo cáo tài chính như sau:

Bảng cân đối kế toán ngày 31/12/2006 Tài sản 2005 2006 Nguồn vốn 2005 2006 I. TSLĐ 360 303 I. Nợ 284 205 1. Tiền 55 45 1. Nợ ngắn hạn 260 181 2. CK ngắn hạn 30 33 Phải trả nhà cung cấp 140 75 3. Phải thu 85 66 Vay ngắn hạn NH 70 85 4. Tồn kho 190 159 Nợ ngắn hạn khác 50 21 2. Nợ dài dạn 24 24 II. TSCĐ 220 217

II. Vốn chủ sở hữu 296 315 1.Nguyên giá 500 455 Vốn cổ phần 114 114 2. KH lũy kế 280 238 Lợi nhuận giữ lại 182 201 Tổng tài sản 580 520 Tổng nguồn vốn 580 520

Báo cáo kết quả kinh doanh đến ngày 31/12/2006 Chỉ tiêu Số tiền 1. Doanh thu 795.0 2. Giá vốn hàng bán 660.0 3. Lãi gộp 135.0 4. Chi phí bán hàng 73.5

5. Chi phí quản lý (không kể lãi vay) 12.0

6. Lợi nhuận trước thuế và lãi (EBIT) 49.5

7. Chi phí trả lãi (lãi vay) 9.5

8. Lợi nhuận trước thuế 40.0 9. Thuế TNDN (28%) 11.2 10. Lợi nhuận sau thuế 28.8

Các tỷ số trung bình ngành năm 2006 Các chỉ tiêu Tỷ lệ

1. Tỷ số thanh toán ngắn hạn 2 2. Kỳ thu tiền bình quân 24 ngày 3. Vòng quay hàng tồn kho 10

4. Hiệu suất sử dụng tổng tài sản 3

5. Hiệu suất sử dụng tài sản cố định 6 6. Doanh lợi doanh thu 3%

7. Doanh lợi tổng tài sản 9%

8. Doanh lợi vốn chủ sở hữu 12.9%

9. Khả năng thanh toán lãi vay 7 10. Tỷ số nợ 30% Yêu cầu:

1. Phân tích diễn biến nguồn vốn và sử dụng vốn của công ty năm 2006

2. Tính các tỷ số cần thiết cho yêu cầu phân tích tài chính công ty.

3. So sánh tình hình tài chính công ty với các công ty khác trong cùng ngành.

4. Nếu công ty này phát hành cổ phiếu trên thị trường, là nhà đầu tư trên thị trường chứng khoán bạn

có bình luận gì về tình hình tài chính của công ty?

5. Tìm những nguyên nhân trên báo cáo tài chính của công ty có vẻ liên quan đến sự suy giảm lợi

nhuận trong những năm gần đây của công ty. Bài 10

Công ty cổ phần Hương Giang có số liệu về tình hình tài chính như sau (Đơn vị: USD) Bảng cân đối kế toán Tài sản 2007 2006

Tiền mặt và đầu tư ngắn hạn 52000 57600 Các khoản phải thu 402000 351200 Hàng tồn kho 836000 715200 Tổng tài sản lưu động 1,290,000 1124000 TSCĐ 527000 491000 Khấu hao TSCĐ -166200 -146200 TSCĐ (GTCL) 360800 344800 Tổng tài sản 1650800 1468800 Nguồn vốn Các khoản phải trả 175200 145600 Chi phí ứng trước 140000 136000 Nợ ngắn hạn khác 225000 200000 Tổng Nợ ngắn hạn 540200 481600 Vay dài hạn 424612 323423 Tổng Nợ 964812 805032 Vốn cổ phần thường 460000 460000 Lợi nhuận giữ lại 225988 203768 Tổng vốn cổ phần 685988 663768 Tổng nguồn vốn 1650800 1468800

Báo cáo kết quả kinh doanh 2007 2006 Doanh thu 3850000 3432000 Giá vốn hàng bán 3250000 2864000

Chi phí bán hàng và quản lý 430300 340000 Khấu hao TSCĐ 20000 18900 Tổng chi phí 3700300 3222900

Lợi nhuận trước thuế và lãi 149700 209100 Lãi vay ngân hàng 76000 62500 Lợi nhuận trước thuế 73700 146600

Thuế thu nhập doanh nghiệp 29480 58640 Lợi nhuận sau thuế 44220 87960 Cho biết thêm 2007 2006

Giá cổ phiếu thường vào ngày 31/12 6$ 8.5$

Lượng cổ phiếu phát hành 10000 10000 0 0 Cổ tức/cổ phiếu (DPS) 0.22 0.22

Các số liệu trung bình ngành năm 2007 Tỷ số Trung bình ngành

Tỷ số thanh toán ngắn hạn 2,7 Tỷ số thanh toán nhanh 1,0 Vòng quay hàng tồn kho 7 vòng/năm Kỳ thu tiền bình quân 32 ngày Tỷ số Nợ/Tổng TS 50%

Tỷ số khả năng thanh toán lãi vay 2,5 Doanh lợi doanh thu 3,5% ROI 19,1% ROA 9,1% ROE 18,2% Tỷ số P/E 14,2 Tỷ số M/B 1,4 Vòng quay tổng tài sản 2,6 vòng/năm

Để đánh giá tình hình tài chính của công ty hãy trả lời câu hỏi sau:

a, Hãy tính tỷ số đánh giá khả năng sinh lời của công ty: Doanh lợi doanh thu, ROI, ROA, ROE.

b. Tính tỷ số vòng quay tổng tài sản, vòng quay hàng tồn kho, kỳ thu tiền bình quân, vòng quay khoản phải thu.

c. Hãy tính các tỷ số đánh giá rủi ro tài chính của công ty như: tỷ số thanh toán ngắn hạn, tỷ số thanh

toán nhanh, Tỷ số Nợ, Tỷ số Nợ/vốn cổ phần, tỷ số khả năng thanh toán lãi vay.

d. Tính tỷ số P/E và M/B. Tỷ số này nói lên điều gì với bạn.

e. Sử dụng phương pháp phân tích tài chính Dupont để phân tính khái quát tình hình tài chính của công

ty Quang Trung. Nêu điểm mạnh, điểm yếu về tình hình tài chính của công ty? Bài tập 1 – 4

Jose Sanchex sở hữu và quản lý Western Gear, một hãng sản xuất nhỏ

chuyên sản xuất các thiết bị giải trí ngoài trời. Bạn được thuê để phân

tích hoạt động kinh doanh của Western Gear ba năm gần đây. Phân

tích báo cáo tài chính của bạn về công ty cho thấy các kết quả: 2006 2005 2004

Chỉ số - xu thế doanh thu 137.0 125.0 100.0 Chi phí bán hàng/Doanh thu 9.80% 13.70% 15.30% Doanh thu/TSCĐ 3.5 3.3 3

Tỷ số thanh toán ngắn hạn 2.6 2.4 2.1 Tỷ số thanh toán nhanh 0.8 1.1 1.2 Vòng quay hàng tồn kho 7.5 8.7 9.9 Vòng quay khoản phải thu 6.7 7.4 8.2 Vòng quay tổng tài sản 2.6 2.6 3 Doanh lợi tổng tài sản 8.80% 9.40% 10.10%

Doanh lợi vốn chủ sở hữu 9.75% 11.50% 12.25% Lợi nhuận biên ròng 3.30% 3.50% 3.70% Yêu cầu:

Sử dụng các số liệu trên để trả lời những câu hỏi sau:

a. Có phải công ty đang trở nên dễ dàng hơn trong việc thanh toán nợ ngắn hạn và có lợi thế trong tín

dụng thương mại (được hưởng chiết khấu)?

b. Có phải công ty đang thu hồi các khoản phải thu nhanh hơn không?

c. Có phải đầu tư của công ty vào các khoản phải thu đang giảm?

e. Có phải đầu tư của công ty vào hàng tồn kho đang tăng?

f. Có phải vốn của các nhà đầu tư đang sinh lời nhiều hơn?

g. Có phải là các tài sản của công ty đang được sử dụng hiệu quả?

h. Có phải chi phí bán hàng của công ty đang giảm trong 3 năm gần đây? Bài tập 1 – 3

Hai công ty cạnh tranh trong cùng một ngành đang được một ngân

hàng phân tích nhằm ra quyết định cho vay 1 trong 2 công ty. Thông

tin từ báo cáo tài chính của hai công ty được cho dưới đây: Datatech Sigma Datatech Sigma

Số liệu từ BCĐKT ngày cuối năm

Số liệu từ báo cáo thu nhập Tài sản Doanh thu 660,000 780,200 Tiền 18,500 33,000 Giá vốn hàng bán 485,100 532,500 Khoản phải thu 36,400 56,400 Chi phí trả lãi 6,900 11,000 Thương phiếu 8,100 6,200 Thuế thu nhập 12,800 19,300 Hàng tồn kho 83,440 131,500 Thu nhập ròng 67,770 105,000 Chi phí trả trước 4,000 5,950 EPS 1.94 2.56 Nhà xưởng, thiết bị 284,000 303,400 Tổng tài sản 434,440 536,450 Số liệu đầu năm

Nợ và vốn chủ cổ phần Khoản phải thu 28,800 53,200 Nợ ngắn hạn 60,340 92,300 Thương phiếu 0 0 Nợ dài hạn 79,800 100,000 Hàng tồn kho 54,600 106,400

Cổ phiếu thường, mệnh giá $5 175,000 205,000 Tổng tài sản 388,000 372,500

Cổ phiếu thường, mệnh giá Lợi nhuận giữ lại 119,300 139,150 $5 175,000 205,000

Tổng nợ và vốn cổ phần 434,440 536,450 Lợi nhuận giữ lại 94,300 90,600 Yêu cầu:

1. Tính toán các tỷ số: Tỷ số thanh toán ngắn hạn, tỷ số thanh toán nhanh, vòng quay khoản phải thu,

vòng quay hàng tồn kho, số ngày thanh lý hàng tồn kho, số ngày thu hồi các khoản phải thu, cho cả hai

công ty. Xác định công ty mà bạn cho rằng có rủi ro tín dụng thấp hơn và giải thích tại sao?

2. Tính toán các tỷ số: lợi nhuận biên ròng, vòng quay tổng tài sản, doanh lợi tổng tài sản, doanh lợi

vốn chủ sở hữu cho cả hai công ty. Giả định rằng mỗi công ty trả cổ tức bằng tiền là $1.50 cho mỗi cổ

phần và cổ phiếu của mỗi công ty có thể được mua với giá $25/cổ phiếu, tính tỷ số P/E và Dividend

yield. Xác định xem nếu là bạn, bạn sẽ đầu tư vào cổ phiếu của công ty nào, giải thích tại sao? Bài tập 1 – 2

Một số số liệu so sánh giữa hai công ty Nike và Reebok được cho duới đây: Chỉ tiêu NIKE Reebok Chỉ tiêu NIKE Reebok

Tiền và tương đương tiền 108.6 209.8 Thuế thu nhập 253.4 12.5 Khoản phải thu 1,674.4 561.7 Doanh thu (Nike) 9,553.1 Hàng tồn kho 1,396.6 563.7 Thu nhập ròng (Reebook) 3,643.6 Lợi nhuận giữ lại 3,043.4 1,145.3 Tổng tài sản 5,397.4 1,756.1 Giá vốn hàng bán 6,065.5 2,294.4 Yêu cầu

a. Tính tỷ trọng % cho cả hai công ty sử dụng các dữ liệu trên.

b. Công ty nào có tỷ trọng thuế thu nhập trên doanh thu cao hơn.

c. Công ty nào giữ lại tỷ trọng lợi nhuận giữ lại nhiều hơn.

d. Công ty nào có tỷ số lợi nhuận biên gộp lớn hơn?

e. Công ty nào có tỷ lệ hàng tồn kho trong tổng tài sản nhiều hơn? Bài tập 1 –1

Một số số liệu so sánh giữa hai công ty Nike và Reebok được cho duới đây: Chỉ tiêu Nike Reebok

Vốn (Nợ + Vốn cổ phần) $5,397.4 $1,756.1 Thu nhập ròng 399.6 135.1 Doanh thu 9,553.1 3,637.4 Yêu cầu:

a. Tổng tài sản được đầu tư của (a) Nike (b) Reebok?

b. Doanh lợi trên vốn đầu tư của (a) Nike và (b) Reebok? Tổng tài sản đầu kỳ của Nike là $5,361.2 và

của Reebok là $1.786.2 (mil)

c. Chi phí của Nike và Reebok?

d. Doanh lợi trên vốn đầu tư của (a) Nike và (b) Reebok có thỏa mãn không? Giả định trung bình của

các đối thủ cạnh tranh là 4%.

e. Bạn kết luận gì về NIKE và Reebok từ những tính toán trên. Tình huống 1 – 11

Giám đốc quỹ tương hỗ Trista đang xem xét đầu tư vào cổ phiếu của Best Computer và tham khảo ý

kiến của bạn về tình hình công ty. Best Computer là một công ty chuyên bán phần cứng và các dịch vụ

máy tính. Gần 50% doanh thu của công ty là từ bán sản phẩm phần cứng máy tính. Phần doanh thu

còn lại là từ việc cung cấp các dịnh vụ phần cứng và các hợp đồng sửa chữa. Dưới đây là các tỷ số tài

chính của Best Computer và các tỷ số trung bình của ngành. Các tỷ số của Best Computer được tính

toán dựa trên thông tin từ các báo cáo tài chính của công ty. Best Computer Trung bình ngành

Các tỷ số khả năng thanh toán

Tỷ số thanh toán ngắn hạn 3.45 3.10 Tỷ số thanh toán nhanh 2.58 1.85 Kỳ thu tiền bình quân 42.19 36.60

Số ngày bán hàng tồn kho 18.38 18.29

Cơ cấu vốn và khả năng thanh toán lãi vay

Tổng Nợ/Vốn cổ phần 0.674 0.690

Nợ dài hạn/Vốn cổ phần 0.368 0.400

Khả năng thanh toán lãi vay 9.20 9.89

Doanh lợi trên vốn đầu tư

Doanh lợi tổng tài sản (ROA) 31.4% 30.0%

Doanh lợi vốn chủ sở hữu (ROE) 52.6% 50.0% Khả năng hoạt động Lợi nhuận biên gộp 36.0% 34.3%

Lợi nhuận hoạt động biên 16.7% 15.9%

Lợi nhuận trước thuế biên 14.9% 14.45%

Lợi nhuận ròng biên (doanh lợi doanh thu) 8.2% 8.0%

Hiệu suất sử dụng tài sản Vòng quay tiền 40.8 38.9 Vòng quay khoản phải thu 6.90 8.15 Vòng quay hàng tồn kho 29.9 28.7 Vòng quay vốn lưu động 8.50 9.71

Vòng quay tài sản cố định 15.30 15.55 Vòng quay tổng tài sản 3.94 3.99

Các chỉ số thị trường Tỷ số P/E 27.8 29.0 Earning yield 8.1 7.9% Dividend yield 0% 0.5% Tỷ lệ trả cổ tức 0% 2%

Giá thị trường/giá sổ sách 8.8 9.0 Yêu cầu:

a. Phân tích các tỷ số của Best Computer và rút ra kết luận về tình hình tài chính của công ty, bỏ qua tỷ số trung bình ngành.

b. Phân tích lại câu (a) với cả thông tin về ngành

c. Xác định các tỷ số mà bạn cần quan tâm khi so sánh với các chỉ tiêu của ngành. Với mỗi chỉ tiêu của

Best Computer mà thấp hơn chỉ tiêu trung bình ngành, đưa ra hai nguyên nhân có thể giải thích cho tình trạng đó. Tình huống 1 – 10

Cho biết các tỷ số tài chính của ba công ty khác nhau hoạt động trong

ba ngành khác nhau (thương mại, dược phẩm, và dịch vụ công cộng): Tỷ số

Công ty A Công ty B Công ty C

Tỷ số lợi nhuận biên gộp (%) 18 53 n.a.

Doanh lợi doanh thu (Thu nhập ròng/Doanh thu) (%) 2 14 8

Chi phí nghiên cứu và phát triển (R&D)/Doanh thu (%) 0 17 0.1

Chi phí quảng cáo/Doanh thu (%) 7 4 0.1

Chi phí lãi vay/Doanh thu (%) 1 1 15

Doanh lợi tổng tài sản (ROA) (%) 11 12 7

Vòng quay khoản phải thu (lần) 95 5 11

Vòng quay hàng tồn kho (lần) 9 3 n.a.

Nợ dài hạn/Vốn cổ phần (%) 64 45 89 Yêu cầu:

Xác định xem mỗi công ty A, B và C hoạt động trong ngành kinh doanh nào. Nêu ít nhất 2 dẫn chứng

chứng minh cho sự lựa chọn của bạn. Tình huống 1 – 9

Là một nhà tư vấn cho công ty MCR, bạn cho rằng công ty nên xem xét mua lại Lakeland

Corporation. Công ty MCR yêu cầu bạn chuẩn bị số liệu thống kê và phân tích cho năm 04, 05, sử

dụng báo cáo tài chính của Lakeland: LAKELAND CORPORATION

Bảng cân đối kế toán ngày 21/12, năm 5 và năm 4 Năm 5 Năm 4 Tài sản Tài sản ngắn hạn Tiền 1,610,000 1,387,000 Chứng khoán dễ bán 510,000

Khoản phải thu, trừ đi các khoản nợ xấu: 4,075,000 3,669,000

Năm 5, $125,000; Năm 4, $110,000 Hàng tồn kho 7,250,000 7,050,000 Chi phí trả trước 125,000 218,000 Tổng tài sản ngắn hạn 13,570,000 12,324,000

Nhà xưởng và thiết bị, nguyên giá:

Đất đai và công trình 13,500,000 13,500,000 Máy móc và thiết bị 9,250,000 8,520,000

Tổng Nhà xưởng và thiết bị 22,750,000 22,020,000 Trừ: Khấu hao tích luỹ 13,470,000 12,549,000

Tổng Nhà xưởng và thiết bị (GTCL) 9,280,000 9,471,000 Phải thu dài hạn 250,000 250,000

Phả trả hoãn lại (deferred charges) 25,000 75,000 Tổng Tài sản 23,125,000 22,120,000 Nợ và vốn cổ phần Nợ ngắn hạn Khoản phải trả 2,950,000 3,426,000

Chi phí tích luỹ (accrued expenses) 1,575,000 1,644,000 Thuế phải nộp 875,000 750,000

Nợ dài hạn đến hạn trả 500,000 500,000 Tổng Nợ ngắn hạn 5,900,000 6,320,000 Các khoản Nợ khác

Nợ dài hạn lãi suất 5%, đáo hạn 1/1/16 5,000,000 5,500,000

(Mỗi năm trả gốc $500,000)

Thuế thu nhập hoãn lại, do khấu hao 350,000 210,000 Tổng Nợ khác 5,350,000 5,710,000 Vốn cổ phần

Cổ phiếu ưu đãi, cổ tức 1$, mệnh giá 20$, ưu tiên thanh toán $100/cp 1,000,000 1,000,000

Giới hạn phát hành: 100,000 cổ phiếu. Đã phát hành: 50,000 cổ phiếu

Cổ phiếu thường, mệnh giá 1$. Được phát hành 100,000 cp 550,000 500,000

Đã phát hành: năm 5, 550,000cp; năm 4, 500,000cp

Thặng dư vốn cổ phiếu thường 3,075,000 625,000 Lợi nhuận giữ lại 7,250,000 7,965,000 Tổng vốn cổ phần 11,875,000 10,090,000

Tổng Nợ và vốn cổ phần 23,125,000 22,120,000 LAKELAND CORPORATION

Báo cáo thu nhập đến ngày 31/12, năm 4 và 5 Năm 5 Năm 4 Doanh thu Doanh thu thuần 48,400,000 41,700,000

Tiền thuê, tiền bản quyền 70,000 25,000 Lãi 30,000 Tổng doanh thu 48,500,000 41,725,000 Chi phí và chi tiêu Giá vốn 31,460,000 29,190,000

Chi phí chung, chi phí bán hàng và quản lý 12,090,000 8,785,000 Lãi vay dài hạn 275,000 300,000 Thuế thu nhập 2,315,000 1,695,000 Tổng chi phí và chi tiêu 46,140,000 39,970,000 Thu nhập ròng 2,360,000 1,755,000

Lợi nhuận giữ lại, đầu kỳ 7,965,000 6,760,000 Tổng 10,325,000 8,515,000 Trả cổ tức

Cổ tức ưu đãi, 1$/cp trả bằng tiền 50,000 50,000 Cổ phiếu thường Bằng tiền - 1$/cp 525,000 500,000

Bằng cổ phiếu (10%) - 50,000 cp giá thị trường 50$/cp 2,500,000

Tổng chi trả cổ tức 3,075,000 550,000

Lợi nhuận giữ lại, cuối kỳ 7,250,000 7,965,000 Các thông tin bổ sung:

1. Hàng tồn kho ngày 1/1/04 là $6,850,000.

2. Giá thị trường của cổ phiếu thường ngày 31/12/năm 05 và năm 04 lần lượt là $73.50 và $47.75.

3. Cổ tức bằng tiền của cả cổ phiếu ưu đãi và cổ phiếu thường được trả vào tháng 6 và tháng 12 mỗi

năm. Cổ tức trả bằng cỏ phiếu của cổ phiếu thường được phân phối vào tháng 8 năm 05.

4. Nhà xưởng, máy móc thanh lý trong năm 05 và năm 04 lần lượt là $375,000 và $425,000. Khấu hao

tích luỹ trong năm thứ 05 là $215,000 và năm 04 là $335,000. Ngày 31/12, năm 03, số dư tài khoản

nhà xưởng, thiết bị là $21,470,000, và tài khoản khấu hao tích luỹ tương ứng là $11,650,000. Yêu cầu:

Tính toán các tỷ số tài chính sau cho cả hai năm 05 và 04. Phân tích và nhận xét về sự thay đổi của các chỉ tiêu giữa 2 năm. Ngày 31/12 Đến ngày 31/12

a. Tỷ số thanh toán ngắn hạn

d. Tỷ số lợi nhuận biên gộp b. Tỷ số thanh toán nhanh

e. Số ngày bán hàng tồn kho

c. Giá trị sổ sách của 1 cổ phiếu f. Khả năng thanh toán lãi vay thường

g. Tỷ số P/E (giá trị cuối kỳ)

h. Tổng đầu tư vào TSCĐ (gross capital expenditure) Tình huống 1 – 8

Bảng cân đối kế toán và báo cáo thu nhập của Chico Electronic được cho dưới đây (thuế suất thuế thu nhập doanh nghiệp là 40%) CHICO ELECTRONICS

Bảng cân đối kế toán ngày 31/12 ($000) Năm 4 Năm 5 Tài sản Tài sản ngắn hạn Tiền 683 325 Khoản phải thu 1490 3599 Hàng tồn kho 1415 2423 Chi phí trả trước 15 13 Tổng tài sản ngắn hạn 3603 6360

Đất đai, nhà xưởng và thiết bị 1066 1541

Các tài sản dài hạn khác 123 157 Tổng tài sản 4792 8058 Nợ và vốn cổ phần Nợ ngắn hạn Vay ngân hàng 875 Nợ dài hạn đến hạn 38 116 Khoản phải trả 485 933 Phải nộp 588 472 Chi phí cộng dồn 576 586 Khách hàng ứng trước 34 963 Tổng nợ ngắn hạn 1721 3945 Nợ dài hạn 122 179 Nợ khác 81 131 Tổng Nợ 1924 4255 Vốn cổ phần Cổ phiếu thường 550 829 Cổ phiếu ưu đãi 500 450 Additional paid in capital 450 575 Lợi nhuận giữ lại 1368 1949 Tổng vốn cổ phần 2868 3803

Tổng Nợ và vốn cổ phần 4792 8058

Cổ phiếu thường có mệnh giá $1.00; 1,000,000 cổ phiếu được phép phát hành (giới hạn phát hành).

Cổ phiếu ưu đãi, loại A 10%; mệnh giá $25; 25,000 cổ phiếu được phép phát hành. CHICO ELECTRONICS

Báo cáo thu nhập đến ngày 31/12 ($000) Năm 4 Năm 5 Doanh thu thuần 7570 12065 Thu nhập khác 261 345 Tổng doanh thu 7831 12410 Giá vốn hàng bán 4850 8048

Chi phí chung, chi phí quản lý, chi phí bán hàng 1531 2025 Chi phí trả lãi 22 78 Tổng chi phí 6403 10151

Thu nhập ròng trước thuế 1428 2259 Thuế thu nhập 628 994 Thu nhập ròng sau thuế 800 1265 Yêu cầu:

Tính toán và giải thích các tỷ số tài chính của công ty trong năm 05 a. Tỷ số thanh toán nhanh

b. Doanh lợi tổng tài sản (ROA)

c. Doanh lợi vốn cổ phần (ROE)

d. Thu nhập vốn cổ phần (EPS)

e. Tỷ số lợi nhuận biên gộp

f. Khả năng thanh toán lãi vay

g. Số ngày bán hàng tồn kho

h. Tỷ số Nợ dài hạn/Vốn chủ sở hữu

i. Tổng Nợ/Vốn cổ phần

j. Doanh thu/Vốn lưu động ròng cuối kỳ Tình huống 1 –5

Giả định bạn đang phân tích, đánh giá công ty Mesco. Cho biết các dữ liệu trong bản phân tích tài chính của bạn (31/12/05)

Lợi nhuận giữ lại, 31/12/04 ($) 98000

Số ngày bán hàng tồn kho (ngày) 45

Tỷ số lợi nhuận biên gộp 25%

Số ngày thu hồi khoản phải thu (ngày) 18 Khả năng thanh toán nhanh 2.5 Vốn cổ phần/ Tổng Nợ 4 Tài sản dài hạn ($)

280000 Doanh thu (tất cả là bán chịu) ($) 920000

Cổ phiếu thường của công ty: mệnh giá $15; 10,000 cổ phiếu được phát hành và lưu thông; giá mỗi cổ

phiếu trên thị trường là $21. Yêu cầu:

Sử dụng các dữ liệu trên, lập bảng cân đối kế toán ngày 31/12/05. Chi phí hoạt động (không gồm thuế

thu nhập và giá vốn hàng bán năm 05) là 180,000$. Thuế suất thuế thu nhập là 40%. Giả thiết một năm

360 ngày. Công ty không phải trả cổ tức trong cả hai năm 04 và 05. Tài sản ngắn hạn bao gồm tiền,

khoản phải thu, và hàng tồn kho. Tình huống 1 – 6

Bạn đang phân tích công ty Foxx. Cho biết các thông tin sau (ngày 31/12/02)

Tỷ số thanh toán ngắn hạn 2

Số ngày bán hàng tồn kho (ngày) 36 Vòng quay khoản phải thu 16 Tỷ số lãi gộp biên 50%

Khoản phải thu đầu kỳ ($) 50000

Chi phí (không gồm giá vốn hàng bán) $450,000

Doanh lợi vốn cổ phần cuối kỳ 20% Tổng Nợ/Vốn cổ phần 1 Doanh thu (mua chịu) ($) 1000000 Tài sản dài hạn 300000 Yêu cầu:

Sử dụng những dữ liệu này lập bảng cân đối kế toán 31/12/02. Tài sản ngắn hạn bao gồm tiền, phải

thu, và hàng tồn kho. Bảng cân kế toán bao gồm các chỉ tiêu: tiền, khoản phải thu, hàng tồn kho, tổng

tài sản ngắn hạn, tổng tài sản dài hạn, tổng nợ ngắn hạn, tổng nợ dài hạn và vốn cổ phần. Tình huống 1 – 7

Bạn đang dự định phân tích bảng cân đối kế toán ngày 31/12/06 của công ty Voltek. Cho biết các thông tin sau:

1. Khoản phải thu và hàng tồn kho đầu kỳ và cuối kỳ không thay đổi 2. Thu nhập ròng là $1,300

3. Tỷ số khả năng thanh toán lãi vay (times interest earned) là 5 (thuế thu nhập bằng 0). Công ty có trái

phiếu với lãi suất 5% được phát hành ở mệnh giá.

4. Doanh lợi doanh thu (net profit margin) là 10%. Lợi nhuận biên gộp là 30%. Vòng quay hàng tồn kho là 5.

5. Số ngày bán chịu (days’ sale in receivable) là 72 ngày.

6. Doanh thu/vốn lưu động ròng cuối kỳ là 4. Tỷ số thanh toán ngắn hạn là 1.5

7. Tỷ số khả năng thanh toán nhanh là 1.0 (không kể chi phí trả trước)

8. Nhà xưởng, thiết bị (giá trị còn lại) là $6,000. Một phần ba đã khấu hao.

9. Cổ tức được trả cho cổ phiếu ưu đãi 8% là 40$. Không có sư thay đổi trong cổ phần thường trong

năm 06. Cổ phiếu ưu đãi được phát hành 2 năm trước bằng mệnh giá.

10. Thu nhập vốn cổ phần thường (EPS) là $3.75.

11. Cổ phiếu thường có mệnh giá $5 và được phát hành bằng với mệnh giá.

12. Lợi nhuận giữ lại ngày 1/1/06 là $360. Yêu cầu:

a. Với những thông tin trên, lập bảng cân đối kế toán ngày 31/12/06 của công ty (bao gồm các chỉ tiêu

sau: tiền, khoản phải thu, hàng tồn kho, chi phí trả trước, nhà xưởng và thiết bị (GTCL), nợ ngắn hạn,

trái phiếu phải trả và vốn cổ phần).

b. Xác định khối lượng cổ tức được trả cho cổ phiếu thường năm 06. Tình huống 1 –1

Công ty Kampa và Arbor là hai công ty cùng hoạt động trong một ngành kinh doanh. Arbor bắt đầu

kinh doanh từ năm 2001 và Kampa từ năm 1995. Năm 2006, cả hai công ty đều huy động Nợ với lãi

suất 7%. Cho biết thêm những thông tin sau: KAMPA ARBOR 2006 2005 2004 2006 2005 2004 Vòng quay tổng tài sản 3.0 2.7 2.9 1.6 1.4 1.1 Doanh lợi tổng tài sản 8.9% 9.5% 8.7% 5.8% 5.5% 5.2% Doanh lợi doanh thu 2.3% 2.4% 2.2% 2.7% 2.9% 2.8% Doanh thu ($) 400,000 370,000 386,000 200,000 160,000 100,000

Viết khoảng ½ trang nhận xét, so sánh giữa Kampa và Arbor, sử dụng các thông tin trên. Phần nhận

xét của bạn nên bao gồm khả năng của hai công ty trong việc sử dụng các tài sản để tạo ra lợi nhuận.

Đồng thời nhận xét về thành công của hai công ty trong việc sử dụng đòn bẩy tài chính

Tài liệu liên quan:

-

Phân Tích Rủi Ro Tài Chính và Đòn Bẩy Tài Chính Chương 4 | Đại học Kinh tế kỹ thuật công nghiệp

59 30 -

Hệ thống bài tập phân tích báo cáo tài chính | Đại học Kinh tế kỹ thuật công nghiệp

71 36 -

Tiểu luận 2: Kế hoạch Kinh doanh cho Unilever VN | Phân tích báo cáo tài chính

96 48 -

Bài tập ứng dụng chương 2 phân tích báo cáo tài chính | Đại học Kinh tế kỹ thuật công nghiệp

95 48 -

Tiểu luận Phân tích báo cáo tài chính của Công ty cổ phần Khang Minh Group | Đại học Kinh tế kỹ thuật công nghiệp

78 39