Công thức phân tích tài chính doanh nghiệp - Phân tích tài chính | Đại học Kinh tế Kỹ thuật Công nghiệp

Hệ số thanh toán hiện hành (Current Ratio): Đánh giá khả năng thanh toán ngắn hạn của doanh nghiệp. Hệ số thanh toán nhanh (Quick Ratio): Loại trừ hàng tồn kho để xem xét khả năng thanh toán thực tế hơn. Hệ số thanh toán tiền mặt (Cash Ratio): Đánh giá khả năng thanh toán bằng tiền mặt. Tỷ suất lợi nhuận gộp (Gross Profit Margin): Đánh giá khả năng sinh lợi từ hoạt động kinh doanh chính.

Môn: Phân tích tài chính (KTKTCN) 25 tài liệu

Trường: Trường Đại học Kinh tế kỹ thuật công nghiệp 1.7 K tài liệu

Tác giả:

Preview text:

Phân tích TCDN - Công thức phân tích tài chính doanh nghiệp

Phương pháp Dupont

Sử dụng Dupont phân tích ROA:

ROA tăng khi tử tăng, mẫu giảm

1 đồng tài sản sinh ra bnhieu đồng lợi nhuận Hay

Trong đó: và TATO = (vòng)

ROS: 1 đồng DTT sinh ra bnhieu đồng lợi nhuận

TATO: 1 năm TS quay được bao nhiêu vòng

Sử dụng Dupont phân tích ROE:

ROE: 1 đồng VCSH bỏ ra thu được bnhieu lợi nhuận

Trong đó: Hệ số nhân của VCSH = Hay

Phân tích chính sách huy động vốn ( dọc )

Giá trị của từng bộ phận nguồn vốn

Tỷ trọng từng bộ = phận nguồn vốn x 100

Tổng giá trị nguồn vốn

Phân tích chính sách phân bổ vốn (ngang )

Giá trị của từng bộ phận tài sản

Tỷ trọng từng bộ x = phận tài sản 100

Tổng giá trị tài sản

Phân tích mức độ tạo tiền và lưu chuyển tiền tệ

Quan hệ cân đối về tiền trong kỳ theo phương trình:

Tiền tồn đầu kỳ + Tiền thu trong kỳ = Tiền chi trong kỳ - Tiền tồn cuối kỳ

Đánh giá khả năng tạo tiền so với tiền ra:

Hệ số tạo tiền = x 100 >1 là tốt

Hệ số tạo tiền từng hoạt động =

Tỷ trọng dòng tiền

Giá trị dòng tiền thu từ từng hoạt động thu vào của từng = trong kỳ x 100 hoạt động (%)

Tổng dòng tiền thu vào trong kỳ

Lớn nhất và mang dấu dương (+) là tốt

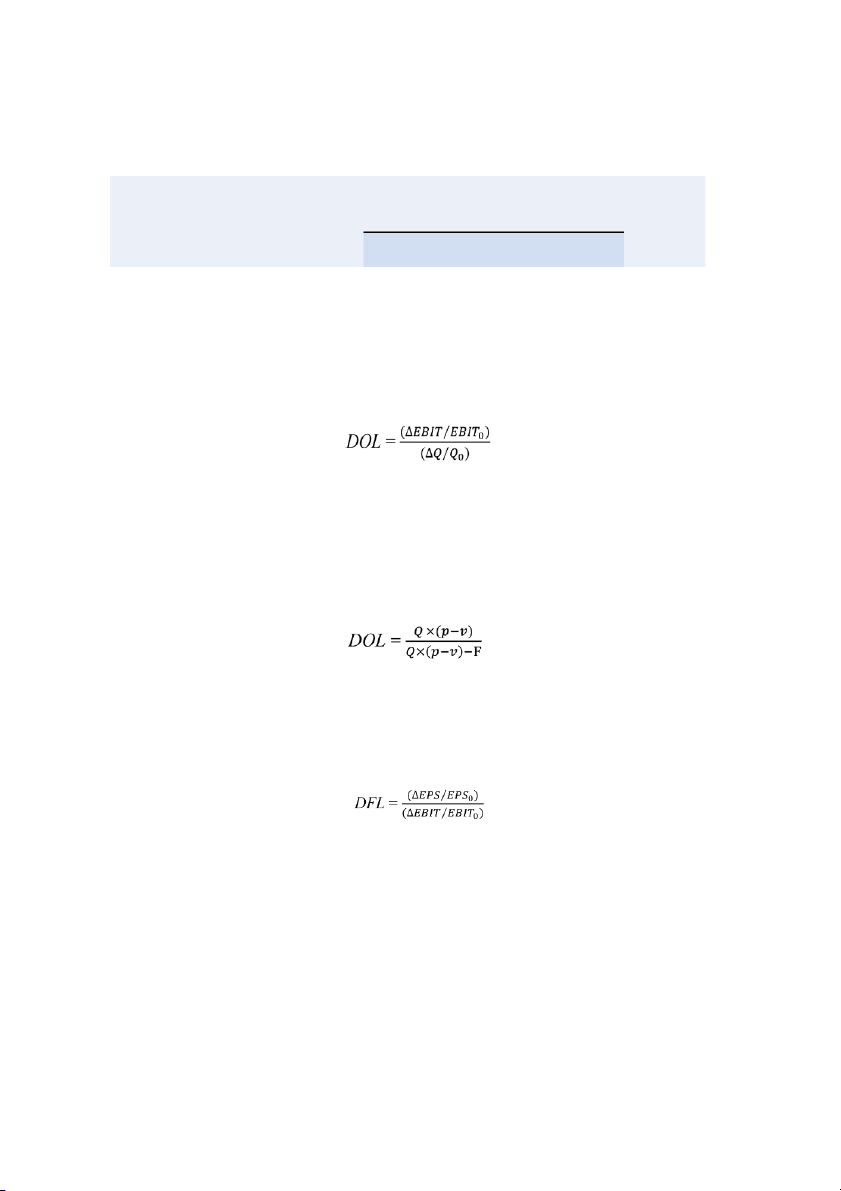

ĐÒN BẨY HOẠT ĐỘNG: Độ lớn của đòn bẩy hoạt động tại một mức doanh

thu/sản lượng xác định được tính như công thức sau: Trong đó:

ΔEBIT = EBIT1 - EBIT0: chênh lệch lợi nhuận trước lãi vay và thuế trước và sau khi biến

động doanh thu/sản lượng

ΔQ = Q1 - Q0: chênh lệch doanh thu/sản lượng trước và sau khi sự thay đổi

LNTT và lãi vay bnhieu % khi sản lượng thay đổi

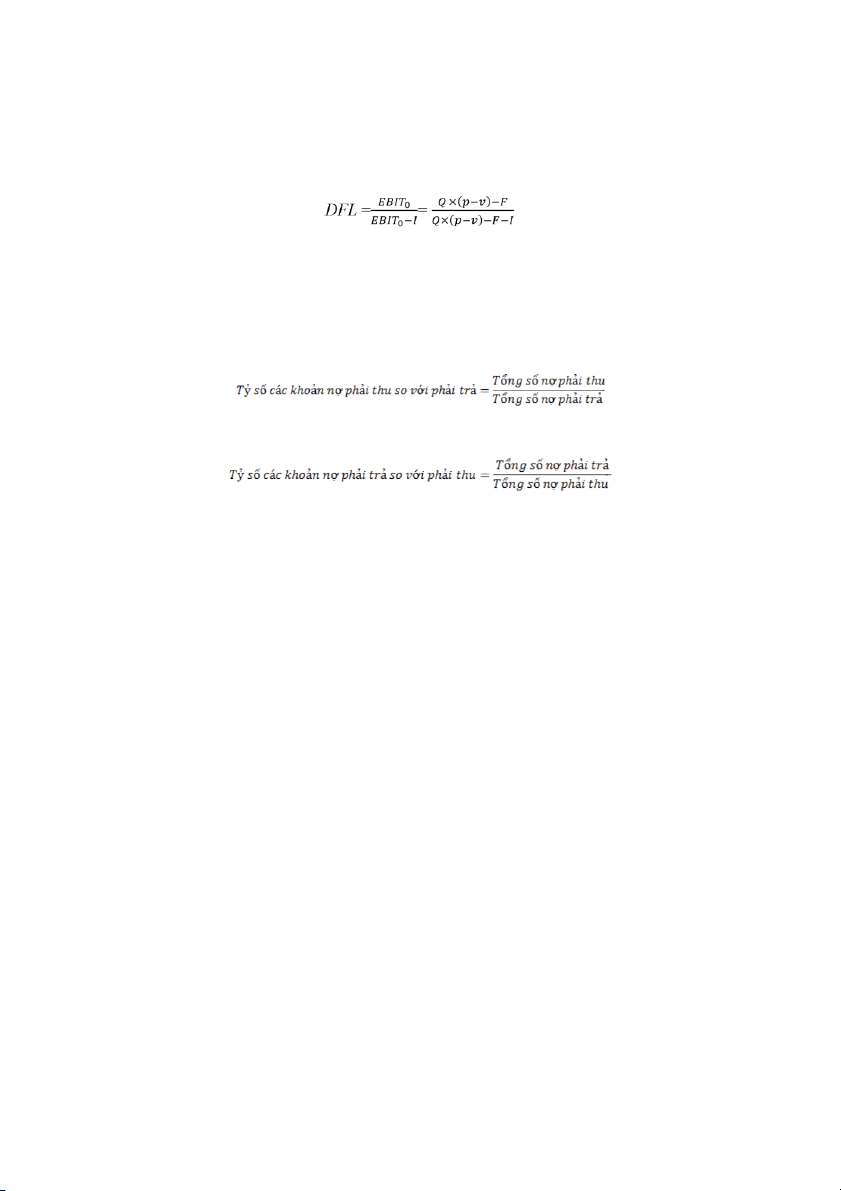

ĐÒN BẨY TÀI CHÍNH: Độ lớn của đòn bẩy tài chính tại một mức lợi nhuận

trước thuế và lãi vay được tính theo công thức sau: Trong đó:

ΔEPS = EPS1 - EPS0: Chênh lệch thu nhập/cổ phiếu trước và sau khi thay đổi EBIT

ΔEBIT = EBIT1 - EBIT0: chênh lệch lợi nhuận trước thuế và lãi vay trước và sau

Hệ số thanh toán lãi vay ( TIE) =

Phân tích tình hình công nợ

Tỷ lệ các khoản nợ phải thu so với các khoản nợ phải trả (%)

Tỷ lệ các khoản nợ phải trả so với các khoản nợ phải thu (%)

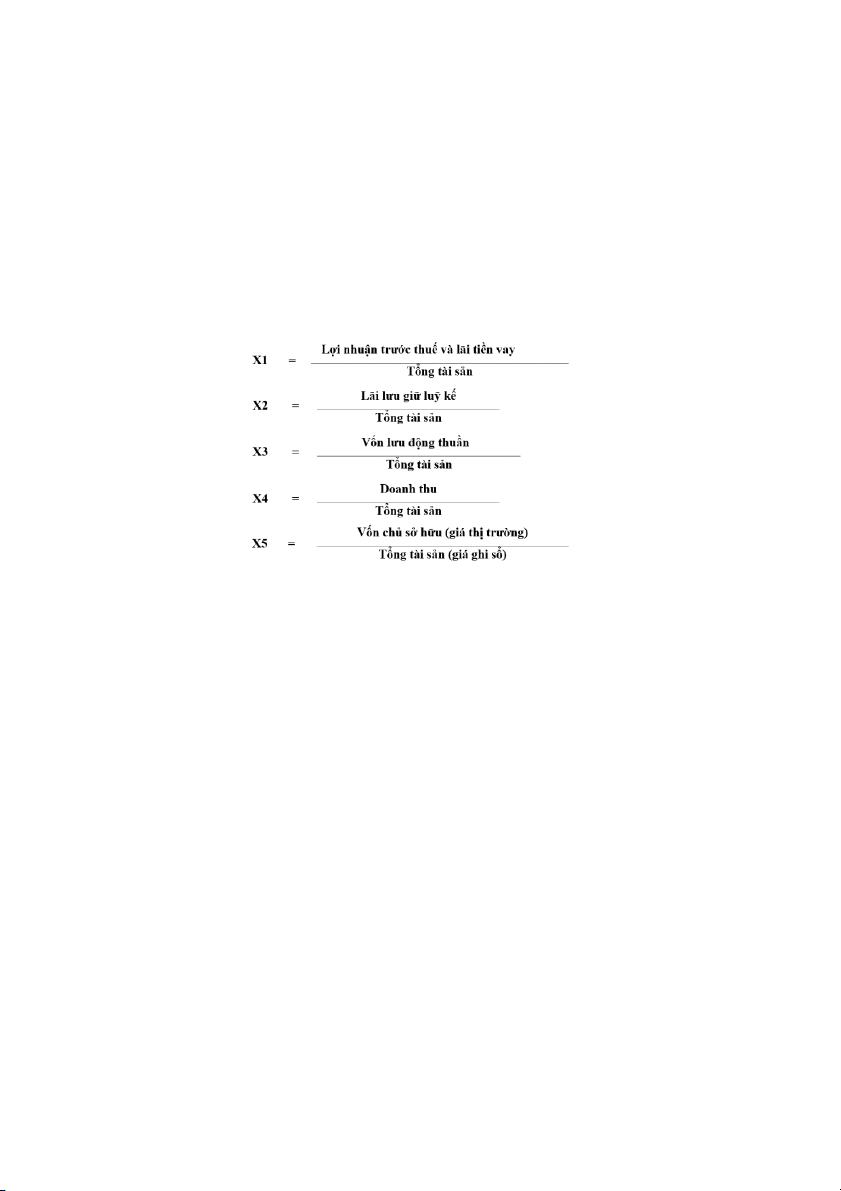

Hiệu quả sử dụng vốn của doanh nghiệp

Hiệu quả sử dụng vốn kinh doanh của doanh nghiệp

Hiệu quả sử dung vốn chủ sở hữu

Hiệu quả sử dụng vốn vay Tỷ số nợ =

Khả năng sinh lời của tổng tài sản (lợi nhuận trước thuế và lãi vay)

Khả năng sinh lời tài sản kinh doanh gộp (lợi nhuận gộp)

Khả năng sinh lời tài sản kinh doanh thuần (lợi nhuận thuần từ hoạt động kinh doanh)

Khả năng sinh lời của vốn chủ sở hữu được xác định theo công thức sau:

Đối với các DN nói chung:

Tài liệu liên quan:

-

Phân Tích Rủi Ro Tài Chính và Đòn Bẩy Tài Chính Chương 4 | Đại học Kinh tế kỹ thuật công nghiệp

70 35 -

Hệ thống bài tập phân tích báo cáo tài chính | Đại học Kinh tế kỹ thuật công nghiệp

87 44 -

Tiểu luận 2: Kế hoạch Kinh doanh cho Unilever VN | Phân tích báo cáo tài chính

119 60 -

Bài tập ứng dụng chương 2 phân tích báo cáo tài chính | Đại học Kinh tế kỹ thuật công nghiệp

112 56 -

Tiểu luận Phân tích báo cáo tài chính của Công ty cổ phần Khang Minh Group | Đại học Kinh tế kỹ thuật công nghiệp

94 47