Đề cương ôn tập Phân tích báo cáo tài chính | Đại học Kinh tế kỹ thuật công nghiệp

Mục tiêu của phân tích báo cáo tài chính? Các đối tượng sử dụng thông tin của phân tích báo cáo tài chính? Trình bày các phương pháp chủ yếu sử dụng để phân tích báo cáo tài chính? Trình bày hệ thống báo cáo tài chính năm của doanh nghiệp? Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Phân tích tài chính (KTKTCN) 25 tài liệu

Trường: Trường Đại học Kinh tế kỹ thuật công nghiệp 1.7 K tài liệu

Tác giả:

Preview text:

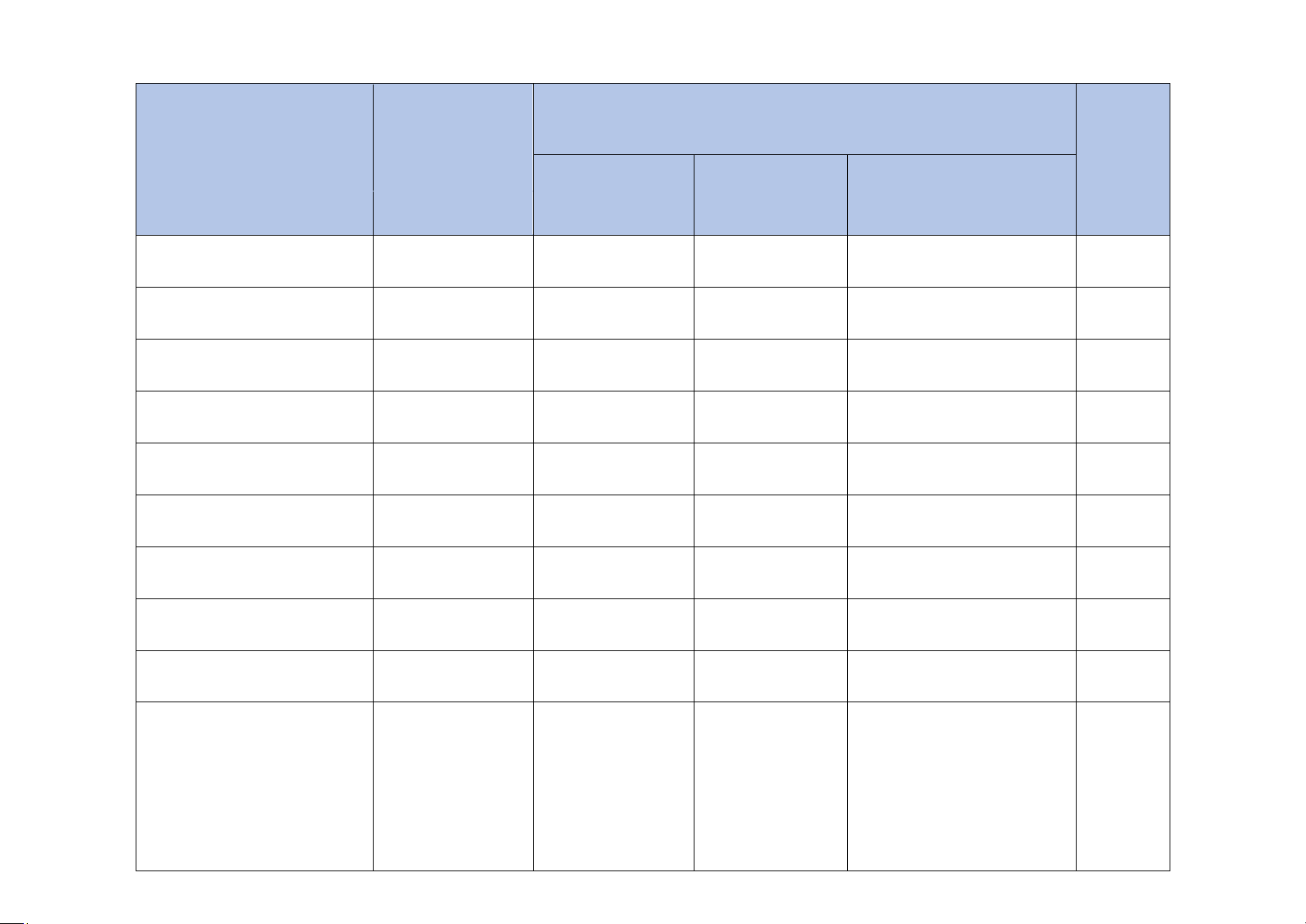

lOMoAR cPSD| 45469857 NHÓM 1 Nhiệm vụ % hoàn Thành viên Mã SV thành Lý thuyết Bài tập Ghi chú CHƯƠNG 1: 1. Phạm Trường An 19106100493 9 1+2+3

Hoàn thành đúng thời hạn 90% CHƯƠNG 3:

Hoàn thành đúng thời hạn 87% 2. Bùi Thị Trung Anh 19106100218 10 7+8 Làm sai phần bài tập CHƯƠNG 1:4 90% 3. Đỗ Vũ Hồng Anh 19106100237 11 CHƯƠNG 4:1+2

Hoàn thành đúng thời hạn 4. Lê Thị Kim Anh (nhóm

Hoàn thành đúng thời hạn 92% 19106100061 trưởng) CHƯƠNG 3:1+2 1+2 Thuyết trình 90% 5. Lưu Thị Vân Anh 19106100045 CHƯƠNG 2:1+2 3+4

Hoàn thành đúng thời hạn CHƯƠNG2: 90% 6. Mai Thị Ánh 19106100534 12 3+4+5

Hoàn thành đúng thời hạn CHƯƠNG 2: 90% 7. Nguyễn Thị Ngọc Ánh 19106100225 13 6+7+8

Hoàn thành đúng thời hạn CHƯƠNG 3: 90% 8. Trịnh Thị Hồng Ánh 19106100053 7+8 3+4

Hoàn thành đúng thời hạn CHƯƠNG 3:

Hoàn thành đúng thời hạn 87% 9. Nguyễn Ngọc Vĩ Cầm 19106100215 14 9+10+11 Làm sai phần bài tập 5+6 90% CHƯƠNG 3: 10. Mai Linh Chi 19106100497

Hoàn thành đúng thời hạn 5+6 lOMoAR cPSD| 45469857 Ghi STT Câu hỏi Bài làm chú

CHƯƠNG 1: TỔNG QUAN VỀ PHÂN TÍCH BÁO CÁO TÀI CHÍNH lOMoAR cPSD| 45469857 1

Mục tiêu của phân tích báo Mục tiêu: Cung cấp thông tin hữu ích cho các nhà đầu tư, các chủ nợ và những người sử dụng khác để họ AN cáo tài chính? Các đối

có thể ra những quyết định về đầu tư, tín dụng và các quyết định tương tự. Và đánh giá số lượng, thời

ĐỀ CƯƠNG MÔN PHÂN TÍCH BÁO CÁO TÀI CHÍNH

PHẦN I: LÝ THUYẾT (25 câu)

gian và rủi ro của những khoản phải thu bằng tiền từ cổ tức hoặc

Các đối tượng sử dụng thông tin

tượng sử dụng thông tin của -Nhà quản trị DN

phân tích báo cáo tài chính? -Nhà đầu tư -Nhà cho vay -Cơ quan NN và nhân viên Có 4 phương pháp :

-Phương pháp so sánh: là phương pháp được sử dụng phổ biến trong phân tích HĐKD

-Phương pháp cân đối: Trong quá trình hoạt động kinh doanh ở doanh nghiệp hình thành nhiều mối quan

Trình bày các phương pháp hệ cân đối. Cân đối là sự cân bằng giữa hai mặt của các yếu tố trong quá trình kinh doanh.

-Phương pháp phân tích Dupont: là phương pháp phân tích dựa trên mối quan hệ tương hỗ giữa các 2

chủ yếu sử dụng để phân AN

chỉ tiêu tài chính để biến đổi một chỉ tiêu tổng hợp thành một hàm số của một loạt các biến số - tích báo cáo tài chính?

Phương pháp phân tích chi tiết:

a) Chi tiết theo các bộ phận cấu thành của chỉ tiết

b) Chi tiết theo thời gian

c) Chi tiết theo địa điểm và phạm vi kinh doanh

-Hệ thống báo cáo tài chính áp dụng trong các doanh nghiệp gồm 4 báo cáo:

Trình bày hệ thống báo cáo + Bảng cân đối kế toán-Mẫu số B01-DN 3

tài chính năm của doanh + Báo cáo kết quả hoạt động kinh doanh- Mẫu số B02-DN AN nghiệp?

+ Báo cáo lưu chuyển tiền tệ - Mẫu số B03-DN

+ Bảng thuyết minh báo cáo tài chính- Mẫu số B09-DN

+ Lâp kế hoạch phân tích ( Định kì hoặc đột xuất; Thành lập tổ công tác PT; Xác định phạm vi PT; Tgian

Trình bày các bước của tiến độ PT; Kinh phí, sự phối hợp...) HỒNG 4

công tác tổ chức phân tích + Thực hiện phân tích (Sưu tầm, lựa chọn kiểm tra số liệu; Vận Dụng các PP phân tích để PT; Xử lí các BCTC DN? ANH vấn đề phát sinh)

+ Kết thúc công tác phân tích ( Hoàn chỉnh hồ sơ phân tích, tổng kết, rút kinh nghiệm..)

CHƯƠNG 2: ĐÁNH GIÁ KHÁI QUÁT TÌNH HÌNH TÀI CHÍNH DOANH NGHIỆP lOMoAR cPSD| 45469857 1

Trình bày nội dung và ý - Phân tích khái quát Bảng cân đối kế toán theo thời gian: Phân tích biến động theo thời gian được thực VÂN

nghĩa phương pháp phân hiện bằng cách so sánh giá trị của chỉ tiêu ở các kỳ khác nhau với nhau. Việc so sánh được thực hiện cả ANH

tích đánh giá khái quát bảng về số tuyệt đối lẫn số tương đối.

cân đối kế toán theo thời -Công thức: gian?

+ Kết quả tính theo số tuyệt đối thể hiện mức tăng, giảm của chỉ tiêu:

Mức độ tăng, giảm của chỉ tiêu nghiên cứu = Trị số chỉ tiêu kỳ phân tích - Trị số chỉ tiêu kỳ gốc.

+ Kết quả tính theo số tương đối phản ánh tỷ lệ tăng, giảm của chỉ tiêu: Mứctăng,giảm

Tỷ lệ tăng, giảm =Trịsố chỉtiêukỳgốc x100

-Phân tích kết cấu và biến động kết cấu được thực hiện bằng cách tính toán tỷ lệ khoản mục TS/Tổng TS

Trình bày nội dung và ý và tỷ lệ khoản mục NV/tổng NV nhằm đánh giá tầm quan trọng của từng khoản mục tài sản trong tổng tài

sản, hay từng khoản mục nguồn vốn trong tổng nguồn vốn, từ đó đánh giá tính hợp lý của việc phân bổ

nghĩa phương pháp phân vốn và đánh giá tình hình tài chính của DN. tích đánh giá khái quát VÂN 2 -Công thức:

bảng cân đối kế toán theo ANH

Trị số củatừng bộ phận

kết cấu và biến động kết

Kết cấu của từng bộ phận chiếm trong tổng thể (%)= x100 cấu?

Trịsố củatổngthể (chứabộ phận)

Mức tăng, giảm về kết cấu = Kết cấu kỳ phân tích – Kết cấu kỳ gốc

+ Mục đích: Dựa vào các chỉ tiêu phản ánh trong phần Tài sản, nhà quản trị có thể đánh giá khái quát quy

mô tài sản, cơ cấu tài sản, quan hệ giữa năng lực sản xuất với trình độ sử dụng vốn của doanh nghiệp.

Trình bày nội dung và ý Dựa vào các chỉ tiêu phản ánh trong phần Nguồn vốn, doanh nghiệp có thể biết được cơ cấu của từng

nghĩa phương pháp phân loại nguồn vốn trong tổng nguồn vốn hiện có. Đồng thời quan hệ kết cấu này cũng giúp đánh giá tính tự

chủ về mặt tài chính của doanh nghiệp MAI 3

tích đánh giá khái quát báo ÁNH

cáo kết quả kinh doanh theo

+ Mức độ tăng, giảm của chỉ tiêu nghiên cứu = Trị số chỉ tiêu kỳ phân tích - Trị số chỉ tiêu kỳ gốc. thời gian?

+ Tỷ lệ tăng giảm = Mức độ tăng giảm x 100

Trị số chỉ tiêu kì gốc lOMoAR cPSD| 45469857

Trình bày nội dung và ý *Mục đích: Thông qua phân tích BCKQHĐKD biết được doanh thu của hoạt động nào cơ bản giữ vị trí quan

nghĩa phương pháp phân trọng trong DN, từ đó các nhà quản trị có thể mở rộng thị trường, phát triển doanh thu của những hoạt động đó.

tích đánh giá khái quát báo

cáo kết quả kinh doanh theo *Phân tích kết cấu và biến động kết cấu:

+ Chỉ tiêu DT thuần được xác định là quy mô tổng thể, tương ứng với tỷ lệ 100%. MAI 4

kết cấu và biến động kết cấu

+ Các chỉ tiêu khác của báo cáo kết quả HĐKD được xác định theo kết cấu chiếm trong quy mô tổng thể ÁNH

đó. Qua việc xác định tỷ lệ của các chỉ tiêu chi phí, lãi chiếm trong DTT, DN sẽ đánh giá hiệu quả của

một đồng (hoặc 100 đồng) DTT tạo ra trong kỳ 5

Trình bày nội dung và ý *Mục đích: BC lưu chuyển tiền tệ cung cấp thông tin để đánh giá khả năng tạo ra các khoản tiền và việc MAI nghĩa phương pháp phân sử dụng tiền trong DN. ÁNH lOMoAR cPSD| 45469857

=> Phân tích BC lưu chuyển tiền tệ để dự đoán dòng tiền phát sinh trong kỳ tới => có cơ sở dự toán khoa

học và đưa ra quyết định tài chính phù hợp nhằm huy động và sử dụng tiền có hiệu quả hơn

Nội dung phân tích BC lưu chuyển tiền tệ.

- Thứ nhất: So sánh các chỉ tiêu trên BCLCTT theo chiều ngang để thấy được quy mô và tốc độ tăng,

giảm của các chỉ tiêu ảnh hưởng tới khả năng thanh toán và chất lượng dự toán tiền trong kỳ tới ra sao?

+ L/c tiền từ HĐKD âm (Thu < Chi) => quy mô đầu tư của DN mở rộng (chi tiền để mua NVL, chi

thường xuyên...) và ngược lại;

+ L/c tiền từ HĐĐT âm (Thu < Chi) => quy mô đầu tư của DN mở rộng (chi để đầu tư TSCĐ, góp vốn

liên doanh...) và ngược lại;

+ L/c tiền từ HĐTC âm (Thu < Chi) => quy mô đầu tư ra bên ngoài của DN được mở rộng (chi để

mua cổ phiếu, trợ nợ gốc vay...) và ngược lại.

Thứ hai: So sánh bằng số tuyệt đối và số tương đối giữa kỳ này với kỳ trước của từng chỉ tiêu trên BCLCTT cho thấy sự

tích đánh giá khái quát báo biến động về khả năng tạo ra tiền của từng hoạt động, sự biến của từng khoản thu, chi => xác định

cáo lưu chuyển tiền tệ

được xu hướng tạo ta tiền của các hoạt động trong kỳ tới.

Thứ ba: so sánh lưu chuyển tiền thuần của HĐKD chủ yếu với các hoạt động khác, để biết được tiền tạo

ra từ hoạt động nào nhiều nhất, ít nhất => khả năng tạo tiền, cũng như sức mạnh tài chính của DN. Tiềnthu

Tỷ trọng tạo tiền (chi tiền) từ HĐKD =

(chi)từ hoạtđộng KD x 100

Tổngtiềnthu(chi)trongkỳ Tiềnthu

Tỷ trọng tạo tiền (chi tiền) từ HĐ đầu tư =

(chi)từ hoạtđộngđầutư x 100

Tổngtiềnthu(chi)trongkỳ

Tiềnthu(chi) từ hoạtđộngtàichính

Tỷ trọng tạo tiền (chi tiền) từ HĐ tài chính = x 100

Tổngtiềnthu(chi)trongkỳ lOMoAR cPSD| 45469857 Hoạt động của doanh

nghiệp được đánh giá thế + Lưu chuyển tiền từ hoạt động kinh doanh âm (Thu < Chi ) thể hiện quy mô đầu tư của doanh nghiệp mở NGỌC 6

nào khi lưu chuyển tiền từ rộng vì đây là kết quả của số tiền chi ra để mua nguyên vật liệu dự trữ hàng tồn kho, chi thường xuyên, ÁNH

hoạt động kinh doanh âm vv... Nếu lưu chuyển tiền thuần từ hoạt động kinh doanh dương thì ngược lại. (Thu 7 Hoạt động của

doanh + Lưu chuyển tiền từ hoạt động đầu tư âm (Thu < Chi ) thể hiện quy mô đầu tư của doanh nghiệp mở NGỌC

nghiệp được đánh giá thế

nào khi lưu chuyển tiền từ rộng vì đây là kết quả của số tiền chi ra để đầu tư TSCĐ, góp vốn liên doanh,vv... Nếu lưu chuyển tiền ÁNH

hoạt động đầu tư âm (Thu < thuần từ hoạt động đầu tư dương thì ngược lại. Chi) và ngược lại ? Hoạt động của doanh

nghiệp được đánh giá thế + Lưu chuyển tiền từ hoạt động đầu tư âm (Thu < Chi ) thể hiện quy mô đầu tư của doanh nghiệp mở NGỌC 8

nào khi lưu chuyển tiền từ rộng vì đây là kết quả của số tiền chi ra để đầu tư TSCĐ, góp vốn liên doanh,vv... Nếu lưu chuyển tiền ÁNH

hoạt động tài chính âm thuần từ hoạt động đầu tư dương thì ngược lại.

(Thu < Chi) và ngược lại ?

CHƯƠNG 3: PHÂN TÍCH CÁC CHỈ SỐ TÀI CHÍNH CHỦ YẾU lOMoAR cPSD| 45469857 1

Nội dung, ý nghĩa phân tích * Nội dung : (có 4 nội dung) KIM

cơ cấu vốn kinh doanh của - Tỷ số nợ ANH doanh nghiệp?

-Tỷ số nợ dài hạn trên tổng nguồn vốn

-Tỷ số tự tài trợ -Tỷ

số tự tài trợ TSCĐ * Ý nghĩa : - Tỷ số nợ :

Tỷ số nợ = Nợ phảitrả¿¿*100%

+Tỷ số nợ phản ánh quan hệ giữa nợ phải trả trong tổng nguồn vốn của DN

+Tỷ số nợ cho biết trong 100 đồng vốn KD có mấy đồng hình thành từ nợ vay bên ngoài

+Tỷ số nợ có giá trị càng cao, khả năng tự chủ của DN càng thấp.

-Tỷ số nợ dài hạn trên tổng nguồn vốn:

Tỷ số nợ dài hạn trên tổng NV =

(MS330−BCĐKT) * 100% Nợ dàihạn

Tổngcộngnguồnvốn(MS440−BCĐKT)

+Phản ánh cơ cấu nợ vay của doanh nghiệp nợ dài hạn hay nợ ngắn hạn chiếm tỷ trọng

lớn trong tổng nguồn vốn -Tỷ số tự tài trợ :

Tỷ số tự tài trợ =

(MS 400−BCĐKT)

* 100% Vốnchủ sở hữu

Tổngcộngnguồnvốn(MS 440−BCĐKT)

+Phản ánh tỷ lệ TSCĐ được đầu tư bằng vốn chủ sở hữu.

+ Tỷ số tự tài trợ có giá trị càng cao,chứng tỏ khả năng tự chủ của DN càng lớn mức độ độc lập về lOMoAR cPSD| 45469857

mặt tài chính của DN càng tăng và ngược lại.

-Tỷ số tự tài trợ TSCĐ:

Vốnchủ sở hữu(MS 400−BCĐKT)

Tỷ số tự tài trợ TSCĐ = *100%

GiátrịTSCĐ(MS 220−BCĐKT)

+Tỷ số tự tài trợ TSCĐ cho biết số vốn tự có của DN dùng để đầu tư TSCĐ là bao nhiêu.

+Tỷ số tự tài trợ > 1 phản ánh doanh nghiệp có khả năng tài chính lành mạnh và vững vàng. 2

Nội dung, ý nghĩa phân tích KIM

* Nội dung : (có 5 nội dung)

về tình hình khả năng thanh ANH toán của doanh nghiệp?

-Hệ số đảm bảo nợ dài hạn -Vốn luân chuyển

-Hệ số thanh toán hiện hành -Hệ số thanh toán nhanh -Hệ số thanh toán chung * Ý nghĩa :

- Hệ số đảm bảo nợ dài hạn: GiátrịTSCĐvà đầutư dàihạn

Hệ số đảm bảo nợ dài hạn = Nợ dàihạn

+ Phản giá trị của tài sản dùng để đảm bảo nợ vay dài hạn.

+ Hệ số đảm bảo nợ dài hạn được đánh giá là an toàn khi có giá trị bằng 2. -Vốn luân chuyển:

Vốn luân chuyển= Tổng tài sản ngắn hạn - Tổng nợ ngắn hạn

+Phản ánh số tiền hiện được tài trợ từ các nguồn dài hạn mà không đòi hỏi phải chi trả trong thời gian ngắn.

-Hệ số thanh toán hiện hành:

Tàisản ngắnhạn(MS100−BCĐKT )

Hệ số thanh toán hiện hành= Nợngắnhạn(MS 310−BCĐKT)

+Hệ số thanh toán hiện hành có giá trị càng cao càng chứng tỏ khả năng thanh toán nợ ngắn hạn của DN càng lớn. lOMoAR cPSD| 45469857

+Phản ánh mối quan hệ tương đối giữa tài sản ngắn hạn với nợ ngắn hạn. lOMoAR cPSD| 45469857

+ Hệ số thanh toán được các chủ nợ chấp nhận là bằng 2. -Hệ số thanh toán nhanh: TiềnvàkhoảnTĐT

Hệ số thanh toán nhanh=

+Đầutưtàichính NH(MS110+MS120−BCĐKT)

Nợ ngắnhạn(MS310−BCĐKT)

+ Phản ánh mối quan hệ giữa các loại tài sản ngắn hạn có khả năng chuyển nhanh thành tiền để

thanh toán nợ ngắn hạn đến hạn trả .

+Hệ số này thường biến động từ 0,5 đến 1. -Hệ số thanh toán chung:

Hệ số thanh toán chung = (MS

270−BCĐKT) Tổngcộngtài sản

Tổngcộngnợ phảitrả(MS300−BCĐKT)

+ Phản ánh khả năng thanh toán chung của DN

+ Hệ số có giá trị càng lớn, khả năng thanh toán càng cao và ngược lại.

+Hệ số này cho biết, với toàn bộ giá trị TS hiện có, DN có đảm bảo khả năng thanh toán các khoản nợ phải trả hay không? lOMoAR cPSD| 45469857 3

Nội dung, ý nghĩa phân tích Hiệu quả sử dụng tổng tài sản được phản ánh qua các chỉ tiêu: HỒNG

hiệu quả sử dụng tổng tài - Sức sản xuất của tổng tài sản ÁNH sản của DN?

- Sức sinh lợi của tổng tài sản - Suất hao phí tài sản

a) Sức sản xuất của tổng tài sản

Sức sản xuất của từng tài sản phản ảnh với một đồng tài sản sử dụng bình quân trong kỳ đã tạo ra bao

nhiêu đồng doanh thuthuần Doanhthuthuần

Sức sản xuất của tổng tài sản =

(MS10−BCKQHĐKD)

Tổngtài sảnbìnhquân

Tổnggiátrịtàisảnhiệncóđầukỳ vàcuốikỳ

Tổng tài sản bình quân = 2

Sức sản xuất của tổng tài sản càng lớn chứng tỏ hiệu quả sử dụng tổng tài sản càng cao, và ngược lại.

b) Sức sinh lợi của tổng tài sản

Sức sinh lợi của tổng tài sản phản ảnh với một đồng tài sản sử dụng bình quân trong kỳ đã tạo ra bao

nhiêu đồng lợi nhuận sau thuế. Lợinhuậnsauthuế

Sức sinh lợi của tổng tài sản (ROA) =

(MS 60−BCKQHĐKD) Tổngtàisảnbình

Sức sinh lợi của tổng tài sản càng lớn chứng tỏ hiệu quả sử dụng tổng tài sản càng cao, và ngược lại.

c) Suất hao phí của tổng tài sản

Suất hao phí của tổng tài sản cho biết để có 1 đồng doanh thu thuần trong kỳ cần bình quân bao nhiêu đồng tài sản.

Tổngtài sảnbìnhquân

Suất hao phí tài sản =

Doanhthuthuần(MS10−BCKQHĐKD)

Suất hao phí tài sản càng lớn chứng tỏ hiệu quả sử dụng tài sản càng thấp và ngược lại. lOMoAR cPSD| 45469857

-Xuất phát từ công thức gốc của chỉ tiêu sức sinh lợi của tổng tài sản (ROA) ban đầu: Lợinhuậnsau thuế

ROA = Tổngtài sảnbìnhquân Vận dụng mô hình

-Sử dụng mô hình Dupont, nhân cả tử số và mẫu số với chỉ tiêu “Doanh thu thuần”, ROA có thể biến đổi

Dupount để phân tích ảnh như sau:

hưởng của các nhân tố đến HỒNG 4 Lợinhuậnsauthuế Doanhthuthuần

hiệu quả sử dụng tổng tài ÁNH ROA = x

sản được thực hiện như thế Doanhthuthuần

Tổngtài sảnbìnhquân nào?

Hệsố lợinhuậntrên DTT ROA= (ROS)

Sứcsảnxuất củatổngtàisản 5

Nội dung, ý nghĩa phân tích Hiệu quả sử dụng tài sản ngắn hạn được phản ánh qua các chỉ tiêu: CHI

Hiệu quả sử dụng tài sản -

Sức sản xuât của tài sản ngắn hạn: phản ánh với 1 đồng tài sản ngắn hạn sử dụng bình quân ngắn hạn?

trong kỳ đã tạo ra bao nhiêu đồng doanh thu thuần (hoặc giá trị sản xuất). Doanhthuthuần

Sức sản xuất của TSNH =

(MS10−BCKQHĐKD)

Tàisảnngắnhạnbìnhquân

Trong đó: Tài sản ngắn hạn bình quân = +cuốikỳ 2

TổngTSNH hiệncó đầukỳ

Sức sản xuất của TSNH càng lớn chứng tỏ hiệu quả sử dụng tài sản ngắn hạn càng cao, và ngược lại. -

Sức sinh lợi của tài sản ngắn hạn: Sức sinh lợi của tài sản ngắn hạn cho biết với một đồng giá trị

tài sản ngắn hạn sử dụng bình quân trong kỳ đã tạo ra bao nhiêu đồng lợi nhuận sau thuế. Lợinhuậnsauthuế

Sức sinh lợi của TSNH =

(MS 60−BCKQHĐKD)

Tàisảnngắnhạnbìnhquân

Sức sinh lợi của TSNH càng lớn chứng tỏ hiệu quả sử dụng tài sản ngắn hạn càng cao và ngược lại. -

Suất hao phí của tài sản ngắn hạn: Suất hao phí của tài sản ngắn hạn cho biết để có 1 đồng

doanh thu thuần trong kỳ cần bình quân bao nhiêu đồng tài sản ngắn hạn.

Tàisảnngắnhạnbìnhquân

Suất hao phí của TSNH =

Doanhthuthuần(MS10−BCKQHĐKD)

Suất hao phí của TSNH càng lớn chứng tỏ hiệu quả sử dụng tài sản ngắn hạn càng thấp và ngược lại. lOMoAR cPSD| 45469857

Hiệu quả sử dụng tài sản cố định được phản ánh qua các chỉ tiêu: -

Sức sản xuất của tài sản cố định: phản ánh với 1đồng nguyên giá (giá trị còn lại) bình quân của

tài sản cố định sử dụng trong kỳ đã tạo ra bao nhiêu đồng doanh thu thuần.

Doanhthuthuần( MS10−BCKQHĐKD )

Sức sản xuất của TSCĐ =

Nguyên giábìnhquân (Giá trịcònlạibìnhquân) củaTSCĐ

Trong đó: Nguyên giá bình quân (GTCL bình quân) của TSCĐ =

Nguyên giá(GTCL) củaTSCĐđầukỳ+cuốikỳ 2

Sức sản xuất của TSCĐ càng lớn chứng tỏ hiệu quả sử dụng tài sản cố định càng cao, và Nội dung , ý nghĩa Phân

ngược lại. - Sức sinh lợi của tài sản cố định: phản ảnh với 1 đồng nguyên giá (giá trị còn lại) bình 6

tích Hiệu quả sử dụng tài

quân của tài sản cố định sử dụng bình quân trong kỳ đã tạo ra bao nhiêu đồng lợi nhuận sau thuế. CHI sản cố định?

Lợinhuậnsau thuế ( MS 60−BCKQHĐKD)

Sức sinh lợi của TSCĐ =

Nguyên giábìnhquân (GTCLbìnhquân) củaTSCĐ

Sức sinh lợi của TSCĐ càng lớn chứng tỏ hiệu quả sử dụng tài sản cố định càng cao, và ngược lại. -

Suất hao phí của tài sản cố định: cho biết để có một đồng doanh thu thuần trong kỳ cần bình

quân bao nhiêu đồng nguyên giá (giá trị còn lại) TSCĐ.

Nguyên giábìnhquân (Giá trịcònlạibìnhquân) củaTSCĐ

Suất hao phí của TSCĐ =

Doanhthuthuần( MS10−BCKQHĐKD )

Suất hao phí của TSCĐ càng lớn chứng tỏ hiệu quả sử dụng tài sản cố định càng thấp, và ngược lại. lOMoAR cPSD| 45469857 7

Nội dung, ý nghĩa Phân tích Hiệu quả sử dụng hàng tồn kho Để đánh giá hiệu quả sử dụng hàng tồn kho sử dụng 2 chỉ tiêu sau: TRUN

Hiệu quả sử dụng hàng tồn - Hệ số quay vòng hàng tồn kho G kho?

- Số ngày bình quân của một vòng quay kho ANH

a)Hệ số quay vòng hàng tồn kho

Hệ số quay vòng hàng tồn kho phản ánh mối quan hệ giữa khối lượng hàng hoá đã bán với hàng hoá dự

trữ trong kho. Hệ số này thể hiện số lần mà hàng hoá tồn kho bình quân được bán trong kỳ. Giávốnhàngbán

Hệ số quay vòng HTK =

(MS 11−BCKQKD)

Trịgiá HTK bìnhquân

TrịgiáHTK đầukỳ

Trị giá HTK bình quân = 2 +cuốikỳ

b) Số ngày bình quân của một vòng quay kho

Số ngày bình quân của một vòng quay kho phản ánh độ dài của thời gian dự trữ hàng hoá và sự cung ứng

hàng dự trữ cho số ngày ấy. 365

Số ngày BQ của 1 vòng quay kho = Hệsố vòngquay HTK lOMoAR cPSD| 45469857

Phân tích chung tình hình sử dụng vốn Các chỉ tiêu phân tích:

- Hệ số lợi nhuận trên vốn kinh doanh

- Hệ số lợi nhuận trên doanh thu thuần

- Hệ số lợi nhuận trên tổng thu trong kỳ - Suất hao phí của vốn

a) Hệ số lợi nhuận trên vốn kinh doanh

-Hệ số lợi nhuận trên vốn kinh doanh phản ánh một đồng vốn kinh doanh đem lại mấy đồng lợi nhuận thuần trong kỳ. Lợinhuậnsauthuế

Hệ số lợi nhuận trên vốn kinh doanh =

Vốnkinhdoanhbìnhquân

b)Hệ số lợi nhuận trên doanh thu thuần

Nội dung, ý nghĩa phân tích

-Hê số lợi nhuận trên doanh thu thuần phản ánh một đồng doanh thu trong kỳ đem lại mấy đồng lợi nhuận TRUN 8 chung tình hình sử dụng thuần trong kỳ. G vốn? ANH

Lợinhuậnthuầnsauthuế

Hệ số lợi nhuận trên doanh thu thuần = Doanhthuthuần

c) Hệ số lợi nhuận trên tổng thu trong kỳ

-Hệ số lợi nhuận trên tổng doanh thu trong kỳ phản ánh trong một đồng doanh thu trong kỳ có bao nhiêu

đồng lợi nhuận thuần trong kỳ.

Lợinhuậnthuầnsauthuế

Hệ số lợi nhuận trên tổng thu trong kỳ = Tổngdoanhthutrong kỳ d) Suất hao phí của vốn

-Suất hao phí của vốn là chỉ tiêu cho biết để có một đồng lợi nhuận, doanh nghiệp đã đầu tư bao nhiêu đồng vốn.

Vốnkinhdoanhbìnhquân

Suất hao phí của vốn = Lợinhuậnthuầnsauthuế

-Phân tích hiệu quả sử dụng vốn chủ sở hữu nhằm đánh giá khả năng sinh lợi của vốn chủ sở hữu. Khả

năng sinh lợi của vốn chủ sở hữu được tính theo công thức:

Nội dung, ý nghĩa phân tích 9

hiệu quả sử dụng vốn chủ Lợinhuậnsauthuế CẦM sở hữu?

(MS 60−BCKQHĐKD)

Hệ số lợi nhận trên vốn chủ sở hữu (ROE)=

Vốnchủsở hữubìnhquân lOMoAR cPSD| 45469857

Vận dụng mô hình (phương pháp) Dupont để phân tích các nhân tố tác động đến hiệu quả sử dụng vốn

chủ sở hữu ROE như sau:

Xuất phát từ công thức gốc của chỉ tiêu hệ số lợi nhuận trên vốn chủ sở hữu (ROE) ban đầu: (ROE) =

Lợinhuậnsauthuế (MS 60−BCKQHĐKD)

Vốnchủsở hữubìnhquân

Sử dụng mô hình Dupont nhân cả tử số và mẫu số với cùng chỉ tiêu "Doanh thu

thuần" và "Tổng tài sản bình quân" ta được: x

ROE =LợiDoanhnhuậnthusauthuầnthuế

TổngDoanhtài sảnthubìnhthuầnquân x

TổngVCSHtài sảnbìnhbìnhquânquân ROE

= Hệ số lợi nhuận trên

x Sức sản xuất của x Đòn bẩy tài chính

doanh thu thuần tổng tài sản bình quân (ROS)

= Sức sinh lợi của tổng tài sản (ROA) x Đòn bẩy tài chính bình quân Vận dụng mô hình Dupont

phân tích các nhân tố ảnh Nhìn vào công thức trên có thể thấy: 10

hưởng đến hiệu quả sử - Trong mối quan hệ với tài sản và doanh thu thuần, ROE phụ thuộc vào 3 nhân tố là hệ số lợi nhuận trên CẦM

dụng vốn chủ sở hữu được doanh thu thuần (ROS), sức sản xuất của tổng tài sản và đòn bẩy tài chính bình quân. Như vậy, để tăng

thực hiện như thế nào?

ROE thì tùy thuộc vào điều kiện và tình hình cụ thể của DN có thể áp dụng một số biện pháp để tăng

ROS, tăng hiệu quả sử dụng tài sản (tương tự như khi sử dụng mô hình Dupont phân tích các nhân tố ảnh

hưởng đến ROA ở mục 3.4.1) và tăng đòn bẩy tài chính. (Đòn bẩy tài chính là hệ số tài sản so với vốn

chủ sở hữu. Chỉ số này càng lớn, số nợ phải trả sử dụng trong hoạt động của doanh nghiệp càng cao và

ngược lại). Để tăng đòn bẩy tài chính bình quân phải căn cứ vào tình hình kinh doanh của DN. Nếu kinh

doanh thuận lợi, sản phẩm, hàng hóa bán chạy, việc tái cơ cấu nguồn vốn bằng cách tăng đòn bẩy tài

chính tức là tăng cường sử dụng nợ phải trả là hoàn toàn phù hợp. Ngược lại nếu kinh doanh không thuận

lợi, DN cần cân nhắc khi sử dụng công cụ đòn bẩy tài chính. - Trong mối quan hê với tài sản, ROE phụ

thuộc vào 2 yếu tố là sức sinh lợi của tài sản (ROA) và đòn bẩy tài chính bình quân. Tùy thuộc vào điều

kiện và tình hình cụ thể, để tăng ROE, các nhà quản lý có thể áp dụng một số biện pháp để tăng ROA và

tăng đòn bẩy tài chính bình quân. lOMoAR cPSD| 45469857 11

Nội dung, ý nghĩa phân tích Mục tiêu của doanh nghiệp là lợi nhuận. Những số liệu cần thiết cho việc đánh giá CẦM

hiệu quả kinh doanh của chức năng tạo ra lợi nhuận của doanh nghiệp được tìm thấy trên báo cáo kết quả hoạt DN?

động kinh doanh. Các chỉ tiêu đánh giá hiệu quả kinh doanh của DN gồm: - Tỷ lệ lãi gộp -

Tỷ lệ lãi thuần từ hoạt động kinh doanh trước thuếTỷ lệ lãi gộp

Tỷ lệ lãi gộp thể hiện quan hệ giữa lãi gộp với doanh thu.

Lãigộptừ HĐKD(MS 20−BCKQHĐKD) Tỷ lệ lãi gộp = x 100

Doanhthuthuần(MS 10−BCKQHĐKD)

Tỷ lệ lãi gộp cho phép dự kiến biến động của giá bán với biến động của chi phí, là chìa khoá quan

trọng giúp doanh nghiệp nghiên cứu quá trình hoạt động với chiến lược kinh doanh.

Nếu giá bán vẫn giữ nguyên nhưng tỷ lệ lãi gộp vẫn giảm thì ta có thể kết luận là chi phí đã tăng lên. Lúc

này vấn đề cần đặt ra là phải xét xem có phải doanh nghiệp đang ở trong tình thế cần phải gia tăng chi phí

để giữ vững thị phần hay không?

Tỷ lệ lãi gộp càng cao chứng tỏ phần giá trị mới sáng tạo của hoạt động sản

xuất để bù đắp phí tổn ngoài sản xuất càng lớn, và DN càng được đánh giá cao.

Tỷ lệ lãi gộp càng thấp giá trị mới sáng tạo của hoạt động sản xuất càng nhỏ và nguy cơ bị lỗ càng cao.

Tỷ lệ lãi thuần hoạt động kinh doanh trước thuế

Tỷ lệ lãi thuần từ hoạt động kinh doanh trước thuế thể hiện qua hệ giữa lãi thuần từ hoạt động kinh

doanh trước thuế với doanh thu. Lãi thuần từ hoạt động khác được để ra ngoài chỉ tiêu này.

Lãithuầntừ HĐKDtrướcthuế (MS30−BCKQHĐKD)

Tỷ lệ lãi thuần từ HDKD trước thuế = x 100

Doanhthuthuần(MS10−BCKQHĐKD)

Tỷ lệ lãi thuần từ hoạt động kinh doanh trước thuế càng có giá trị cao phản ánh lợi nhuận sinh ra từ

HĐKD càng lớn, phần lãi trong doanh thu có tỷ trọng lớn và doanh nghiệp được đánh giá là hoạt động có hiệu quả.

CHƯƠNG 4: DỰ BÁO CÁC CHỈ TIÊU TÀI CHÍNH lOMoAR cPSD| 45469857

1.Ý nghĩa dự báo tài chính? Bên Trong DN:

+ Chủ động trong kế hoạch tài chính

+ Đảm bảo vốn cho HĐKD

Ý nghĩa dự báo tài chính? Bên ngoài DN: HỒNG 1

Các phương pháp dự báo tài + Giúp đánh giá cụ thể hơn về triển vọng tương lai ANH chính?

+ Đưa ra quyết định hợp lý

2.phương pháp dự báo tài chính và nguyên tắc

+ Dự báo trên cơ sở kế hoạch hoạt động chi tiết của DN

+ Dự báo theo tỷ lệ phần trăm trên doanh thu 2

Trình bày quy trình dự báo Có 6 bước : HỒNG

các chỉ tiêu tài chính theo

Bước 1: Xác định tỷ lệ tăng trưởng doanh thu và dự báo DT ANH

Bước 2: Xác định các chỉ tiêu biến đổi theo doanh thu

Bước 3: Dự báo báo cáo kết quả kinh doanh

phương pháp tỷ lệ phần

Bước 4: Dự báo bảng cân đối kế toán và nhu cầu vốn bổ sung trăm trên doanh thu?

Bước 5: Điều chỉnh dự báo

Bước 6: Dự báo báo cáo lưu chuyển tiền tệ lOMoAR cPSD| 45469857

PHẦN II: BÀI TẬP VẬN DỤNG (14 câu)

Dạng bài: Phân tích các chỉ số tài chính chủ yếu (5 điểm)

Căn cứ vào số liệu bài 4.2 chương 4 ,phân tích các chỉ số tài chính và nhận xét về tình hình tài chính của DN: STT Câu hỏi Bài làm Ghi chú

-Tỷ số nợ =(Nợ phải trả/ Tổng NV) * 100

+ Năm N: (1.501.294.728/6.778.863.269)*100=22,1%

+ Năm N-1: (1.357.505.961/6.842.021.157)*100=19,8%

+ Chênh lệch năm N và năm N-1= 2,3%

-Tỷ số tự tài trợ = ( Vốn CSH /Tổng Nv)*100%

+Năm N: (5.277.568.541/6.778.863.269)*100 = 77,8%

Phân tích tỷ số nợ và tỷ số KIM 1 + Năm N-1: tự tài trợ

(5.484.515.961/6.842.021.157)*100=80,1% + chênh ANH

lệch năm N và Năm N-1= -2,3% -Nhận xét:

+Tại thời điểm 31/12/ N tỷ lệ vốn vay trong tổng nguồn vốn của doanh nghiệp đã tăng lên 2,3% so với thời điểm 31/12/N-1

+ Tại thời điểm 31/12/N tỷ lệ tự tài trợ của doanh nghiệp đang giảm xuống 2,3%

=>Cho thấy doanh nghiệp vẫn đang phụ thuộc rất nhiều vào các chủ nợ cần xem xét lại vốn của doanh nghiệp

-Tỷ số tự tài trợ = ( Vốn CSH /Tổng Nv)*100%

+Năm N: (5.277.568.541/6.778.863.269)*100 = 77,8%

+ Năm N-1: (5.484.515.961/6.842.021.157)*100=80,1%

+ chênh lệch năm N và Năm N-1= -2,3%

-Tỷ số tự tài trợ TSCD=( Vốn CSH/Giá trị TSCD)*100%

+Năm N: (5.277.568.541/55.052.237)*100%=95,8%

Phân tích tỷ số tự tài trợ và KIM 2 +Năm N-1: (

tỷ số tự tài trợ TSCĐ

5.484.515.961/50.734.704)*100%=108,1% + Chênh ANH

lệch năm N và năm N-1=-12,2% -Nhận xét:

+ Tại thời điểm 31/12/N tỷ lệ tự tài trợ của doanh nghiệp đang giảm xuống 2,3%

+ Tỷ số tự tài trợ tài sản cố định thời điểm 31/12/N-1 là 108,1 lần nhưng đến thời điểm 31/12/N đã

giảm xuống còn 95,9 lần. Điều này chứng tỏ trong năm doanh nghiệp đã đầu tư mua sắm quá nhiều

Tài liệu liên quan:

-

Phân Tích Rủi Ro Tài Chính và Đòn Bẩy Tài Chính Chương 4 | Đại học Kinh tế kỹ thuật công nghiệp

71 36 -

Hệ thống bài tập phân tích báo cáo tài chính | Đại học Kinh tế kỹ thuật công nghiệp

87 44 -

Tiểu luận 2: Kế hoạch Kinh doanh cho Unilever VN | Phân tích báo cáo tài chính

119 60 -

Bài tập ứng dụng chương 2 phân tích báo cáo tài chính | Đại học Kinh tế kỹ thuật công nghiệp

112 56 -

Tiểu luận Phân tích báo cáo tài chính của Công ty cổ phần Khang Minh Group | Đại học Kinh tế kỹ thuật công nghiệp

95 48