LÝ LUẬN CHUNG VỀ NGÂN HÀNG môn Luật kế toán | Trường Đại Học Nha Trang

Hoạt động ngân hàng là việc kinh doanh, cung ứng thường xuyên một hoặc một số các nghiệp vụ sau đây: a) Nhận tiền gửi; b) Cấp tín dụng; c) Cung ứng dịch vụ thanh toán qua tài khoản. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Luật kế toán 16 tài liệu

Trường: Trường Đại học Nha Trang 266 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58490434

CHƯƠNG 1: LÝ LUẬN CHUNG VỀ NGÂN HÀNG

1. Khái niệm , đặc điêmr hđ Ngân hàng

1.1. Khái niệm hđ ngân hàng

Hoạt động ngân hàng là việc kinh doanh, cung ứng thường xuyên một hoặc một số các nghiệp vụ sau đây: a) Nhận tiền gửi; b) Cấp tín dụng;

c) Cung ứng dịch vụ thanh toán qua tài khoản(Khoản 12, Điều 4, Luật các TCTD năm 2010)

2. 2. Đặc điểm của hoạt động NH

- Yếu tố chủ thể (NHNN, các TCTD, các tổ chức khác).

- Là hoạt động KD với đối tượng KD là tiền tệ và cung ứng các dịch vụ NH.

- Là hoạt động KD có điều kiện.

- Là một trong những lĩnh vực hoạt động quan trọng của nền kinh tế.

- Là một trong những hoạt động chứa đựng nhiều rủi ro.

https://www.studocu.com/vn/document/dai-hoc-nha-trang/luat-ke-toan/luat-ngan-hang-on-tap-luat/718

- Là lĩnh vực hoạt động mang tính nhạy cảm với các biến động

13844?origin=university-course-page

của nền kinh tế, của xã hội.

- Trong lĩnh vực hoạt động NH, cạnh tranh luôn song hành với hợp tác.- Hoạt động NH luôn chịu sự

quản lý trực tiếp của NHNN.

* Cấp tín dụng (điều 14

* Cung ứng dịch vụ thanh

* Nhận tiền gửi: (điều 13 LCTCTD)

toán qua tính dụng (Đ 15 LCTCTD) - Cho vay LCTCTD) - Tiền gửi không kì hạn - Chiết khấu - Séc - Tiền gửi có kì hạn - Cho thuê tài chính

- Lệnh chi, ủy nhiệm thu - Tiền gửi tiết kiệm - Bao thanh toán - Nhờ thu, ủy nhiệm thu - Phát hành chứng chỉ - Bảo lãnh ngân hàng - Thẻ ngân hàng

tiền gửi, kỳ phiếu, tín phiếu và - Nghiệp vụ khác - Thư tính dụng các hình thức khác

=> Theo nguyên tắc hoàn trả

=> Nguyên tắc thông qua tài

=> Theo nguyên tắc hoàn trả tiền gốc lẫn lãi khoản ngân hàng tiền gốc lẫn lãi

* Tổ chức tính dụng (k1 đ 4 lctctd) gồm:

- Ngân hàng (k2 đ 4 lctctd)

+ Ngân hàng thương mại (k3 đ 4 LCTCTD) + Ngân hàng chính sách

=> Thực hiện toàn bộ hđ Ngân hành

+ Ngân hàng hợp tác xã (khoản 7 đ 4)

- Phi ngân hàng (k4 đ 4 lctctd)

=> K được nhận tiền gửi của cá nhân, k được cung ứng dịch + Công ty tài chính

vụ thanh toán qua tài khoản ngân hàng (K4 đ 4 LCTCTD)

+ Công ty cho thuê tài chính

- Tổ chức tài chính vi mô (k5 đ 4 lctctd)

=> Không được mở tài khoản thanh toán cho khách hàng (k2 điều 121 LCTCTD)

- Quỹ tín dụng nhân dân (K6 Đ 4 LCTCTD)

2. Khái quát luật ngân hàng: Khái niệm, đối tượng điều chỉnh, phương pháp điều chỉnh

2.1. Khái niệm Luật ngân hàng

Luật ngân hàng là tổng hợp các quy phạm pháp luật do nhà nước ban hành thông qua các cơ quan có

thẩm quyền theo đúng các thủ tục mà pháp luật quy định hoặc được thừa nhận để điều chỉnh các quan

hệ xã hội phát sinh trong quá trình quản lý nhà nước về tiền tệ và ngân hàng và trong quá trình hoạt

động ngân hàng của hệ thống ngân hàng và của các tổ chức khác.

2.2. Đối tượng điều chỉnh của Luật ngân hàng

Luật Ngân hàng điều chỉnh hai nhóm quan hệ cơ bản

Nhóm 1: Các quan hệ quản lý nhà nước về NH, đó là các quan hệ xã hội phát sinh trong quá trình Nhà

nước thực hiện hoạt động quản lý Nhà nước đối với hoạt động NH, thực hiện chính sách tiền tệ quốc gia. lOMoAR cPSD| 58490434

Nhóm 2: Các quan hệ tổ chức và kinh doanh NH, là các quan hệ xã hội phát sinh trong quá trình tổ

chức, thực hiện hoạt động kinh doanh NH của các TCTD

2.3. Phương pháp điều chỉnh của Luật ngân hàng -

Một là, phương pháp tác động mang tính mệnh lệnh, phục tùng. Phương pháp này được sử

dụng trong quá trình nhà nước quản lý hoạt động kinh doanh NH như cấp giấy phép thành lập, và hoạt động

NH, kiểm soát đặc biệt, thanh tra, giám sát các TCTD -

Hai là, phương pháp tác động bình đẳng, thỏa thuận. Phương pháp này được áp dụng trong

các quan hệ kinh doanh NH giữa các TCTD với khách hàng trong hoạt động cấp TD, góp vốn liên

doanh, cung ứng các dịch vụ thanh toán. -

Ba là, phương pháp hỗn hợp (kết hợp). Phương pháp này tác động lên các quan hệ xã hội

thông qua việc định sẵn một “khung” nhất định, các chủ thể chỉ có thể tự do ý chí trong “khung” ấy.

Ví dụ: pháp luật qui định về biên độ tỷ giá, lãi suất cơ bản và biên độ dao động, tỷ lệ cho vay trung và

dài hạn trên số vốn huy động ngắn hạn, tỷ lệ cho vay tối đa đối với một khách hàng... Tự do khế ước

chỉ có thể trong một giới hạn nhất định.

2.4. Nguồn của Luật ngân hàng: Hiến pháp 1992;

Các văn bản luật: luật chuyên ngành (Luật NHNN Việt nam, Luật các TCTD); luật chung (Bộ

luật dân sự, Luật thương mại); luật có liên quan (Luật doanh nghiệp, Luật đầu tư, Luật chứng

khóan, Luật phá sản…);

Các Nghị quyết của QH và pháp lệnh của UB Thường vụ QH;

Các nghị định (của CP), quyết định (của Thủ tướng CP)

Các thông tư (của NHNN), quyết định (của Thống đốc

NHNN) Các Điều ước quốc tế về tiền tệ, ngân hàng;

Những tập quán, thông lệ quốc tế.

3. Quan hệ pháp luật Ngân hàng

- Quan hệ pháp luật: Là các quan hệ xã hội được điều chỉnh bằng pháp luật.

- Quan hệ PLNH là các quan hệ xã hội được các quy phạm PLNH điều chỉnh. Từ đó phân biệt với

các quan hệ pháp luật khác.

3.2. Nguyên tắc của Luật ngân hàng

3.3.1. Nhóm nguyên tắc chung:

Nguyên tắc bất khả xâm phạm về vốn, tài sản và các quyền, lợi ích hợp pháp.

Nguyên tắc tự chủ kinh doanh trong lĩnh vực tiền tệ -NH.

Nguyên tắc cạnh tranh bình đẳng và nghiêm cấm các hành vi cạnh tranh bất hợp pháp

(khuyến mãi bất hợp pháp, thông tin sai sự thật, đầu cơ lũng đoạn thị trường tiền tệ, các hành vi khác).

Cạnh tranh tồn tại song song với hợp tác.

Nguyên tắc cân bằng, kết hợp hài hoà quyền lợi của các chủ thể trong luật NH.

3.3.2. Nhóm nguyên đặc thù chi phối quá trình xây dựng và hòan thiện hệ thống NH và họat động NH:

Nguyên tắc xây dựng hệ thống NH hai cấp.

Nguyên tắc hạn chế và phòng ngừa rủi ro trong hoạt động NH.

Vd: các qui định về bảo hiểm tiền gửi, hạn mức tín dụng, trường hợp cấm vay và hạn chế cho vay, thanh khoản, …

Nguyên tắc bảo vệ bí mật NH.

Thông tin thuộc nhóm bí mật quốc gia (chính sách TT, tỷ giá, dự trữ ngọai hối...)

Thông tin thuộc nhóm bí mật kinh doanh (các giao dịch, trạng thái tài khỏan của khách hàng...

CHƯƠNG 2: ĐỊA VỊ PHÁP LÝ CỦA NG N HÀNG NHÀ NƯỚC VIỆT NAM lOMoAR cPSD| 58490434

1. Khái niệm, chức năng, nhiệm vụ, quyền hạn NHNNVN 1.1.Khái niệm NHNN VN

NHNN VN (sau đây gọi là NHNN) là cơ quan ngang bộ của Chính phủ, là Ngân hàng trung ương

của nước CHXHCN Việt Nam.

NHNN là pháp nhân, có vốn pháp định thuộc sở hữu nhà nước, có trụ sở chính tại Thủ đô Hà Nội.

NHNN thực hiện chức năng quản lý nhà nước về tiền tệ, hoạt động ngân hàng và ngoại hối (sau đây

gọi là tiền tệ và ngân hàng); thực hiện chức năng của Ngân hàng trung ương về phát hành tiền,

ngân hàng của các tổ chức tín dụng và cung ứng dịch vụ tiền tệ cho Chính phủ.

(Điều 2, Luật NHNN 2010)

=> Hiện nay có 2 mô hình ngân hàng đang hoạt động:

- Mô hình ngân hàng độc lập với chính phủ: Hoa Kỳ, Đức, Nga., CÂ…

- Mô hình ngân hàng phụ thuộc vào Chính phủ: VN… (nó như một cơ quan ngang bộ thuộc Chính phủ)

* Đặc trưng của NHNN VN

- Vị trí pháp lý của NHNN VN là cơ quan ngang bộ nằm trong CP.

Có sự tách biệt giữa chức năng QLNN và chức năng kinh doanh. Hoạt động nghiệp vụ của Ngân

hàng Nhà nước nếu có mang lại nguồn thu thì cũng không vì mục đích kinh doanh mà đứng trên lợi

ích toàn cục của nền kinh tế.

- NHNN VN là một pháp nhân. Thể hiện qua việc được thành lập theo pháp luật; có cơ cấu tổ chức

chặt chẽ; tự nhân danh mình tham gia quan hệ pháp luật; có vốn pháp định thuộc sở hữu nhà nước.

- NHNN VN là NH của Chính phủ.

- NHNN VN thực hiện chức năng NHTW.

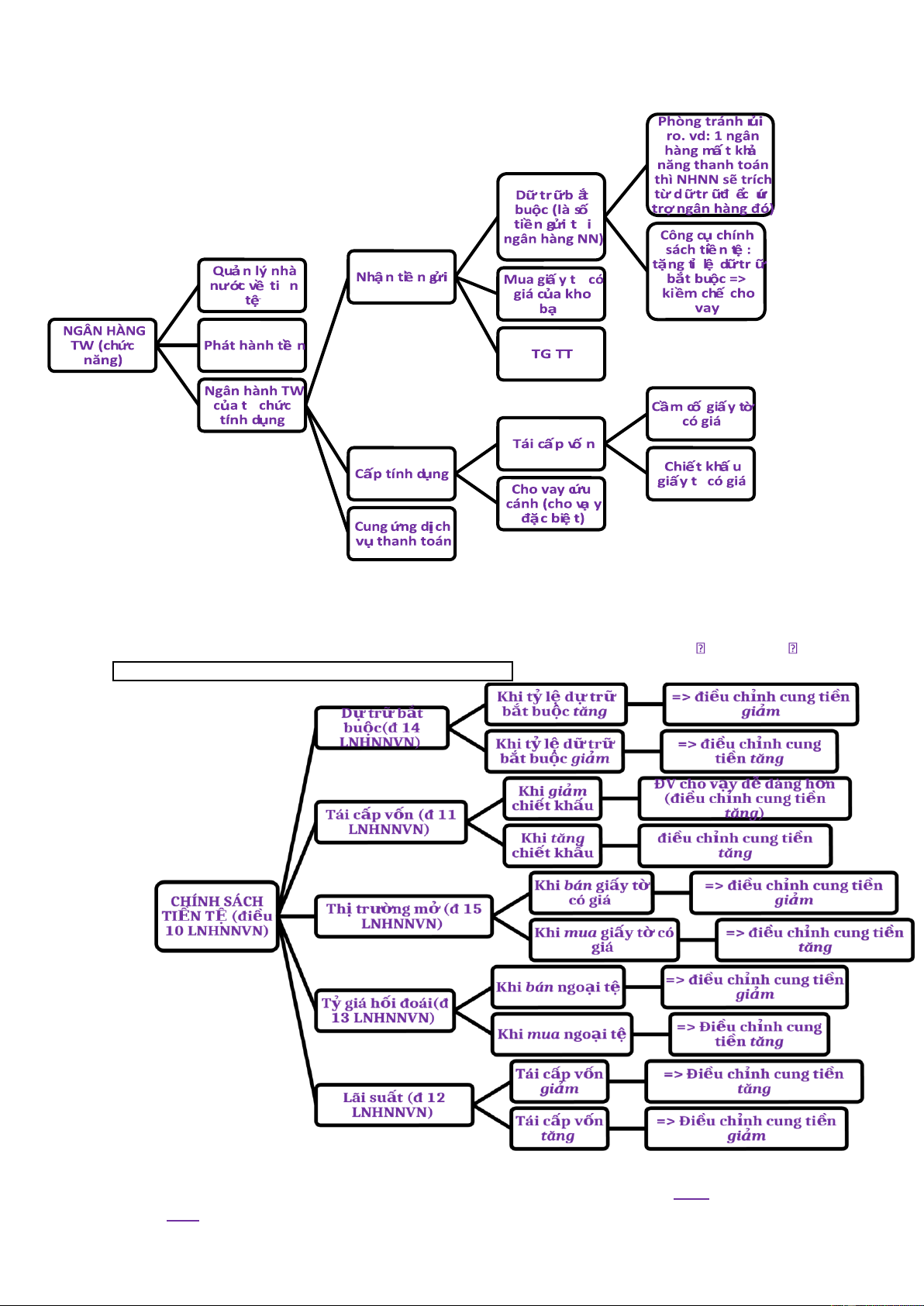

1.2.Chức năng của NHNN VN ( NĐ 16/2017/NĐ-CP)

- Chức năng QLNN về tiền tệ và ngân hàng, điều tiết vĩ mô nền kinh tế. Ngân hàng Nhà nước thực

hiện chức năng quản lý chủ yếu ở 3 góc độ: tiền tệ, tín dụng và thanh toán. Biểu hiện của chức năng

này là quá trình hoạch định chính sách, kế hoạch, xây dựng pháp luật, tổ chức thực hiện và kiểm

tra, thanh tra, xử lý vi phạm - Chức năng NHTW:

+ Đáp ứng kịp thời nhu cầu vốn thông qua các họat động tín dụng trong các trường hợp đặc biệt, hỗ

trợ cung cấp thông tin trong họat động ngân hàng nhắm đảm bảo an tòan cho hệ thống (thông qua

hình thức cho vay ngắn hạn dưới hình thức tái cấp vốn).

+ Thực hiện điều chuyển lượng tiền trong tài khỏan giữa các TCTD để điều hòa lượng tiền lưu thông

và thực hiện chính sách tiền tệ thông qua vai trò mở tài khỏan và trung gian thanh tóan, quản lý dự trữ bắt buộc.

+ Là cơ quan duy nhất phát hành tiền và đưa tiền vào lưu thông thông qua việc sử dụng một số dịch vụ của TCTD. lOMoAR cPSD| 58490434

Cơ chế tạo tiền của ngân hàng TM

Vd: NH A 100 (huy động); 10 (DTBB) => 90 (cho vay)

(nếu mà tăng DTBB lên thì tiền cho vay ít lại từ đó kiềm hãm việc cho vay => DTBB thì cho vay

Số tiền tạo ra tối đa = (số tiền ban đầu) / (tỷ lệ DTBB) = 100/10% = 1000

BT: (có thề ra thi) Trình bày cách thức sử dụng các chính sách tiền tệ để làm giảm cung ứng lưu

thông / tăng cung ứng lưu thông: lOMoAR cPSD| 58490434 - Cung tăng: (nêu ccpl)

+ Dự trữ bắt buộc: tỷ lệ giảm

+ Thị trường mở: mua giấy tờ có giá

+ Tỉ giá hối đoái: mua ngoại tệ

+ Tái cấp vốn => giảm chiết khấu => cho vay dễ dàng hơn

+ Lãi suất => tái cấp vốn giảm - Cung giảm: (nêu ccpl)

+ Dự trữ bắt buộc: tỷ lệ tăng

+ Thị trường mở: bán giấy tờ có giá

+ Tỉ giá hối đoái: bán ngoại tệ

+ Tái cấp vốn => tăng chiết khấu

+ Lãi suất => tái cấp vốn tăng Điều chỉnh mức cung

1.3. Nhiệm vụ và quyền hạn của NHNN VN tiền cho nên

1.3.1. Nhiệm vụ của Ngăn hàng Nhà nước trong việc thực hiện chức năng quản lý nhà nước: kinh tế. “cung tiền” là

Ngân hàng Nhà nước có nhiệm vụ và quyền hạn để kiểm tra, thanh tra hoạt động ngân hàng, tiền nội tệ.

kiếm soát tín dụng; thanh tra, kiểm tra, giải quyết khiếu nại, tố cáo, chống tham nhũng, tiêu cực;

xử lý các vi phạm pháp luật trong lĩnh vức tiền tệ và hoạt động ngân hàng

* Liên quan đến xuất theo thẩm quyền Ngân hàng Nhà nước là Cơ quan quản lý hoạt động vay nhập khẩu.

trả nợ nưóc ngoài đối với những khoản nợ của doanh nghiệp, tổ chức tín

Khi tỉ giá hối đoái tăng dụng, hoạt động ngoại hối, điều hòa cán cân thanh toán quốc tế. Ngân hàng

Nhà nước đại diện Nhà nước tham gia ký kết điều ước quốc tế về tiền tệ và => DN xuất khẩu có

hoạt động ngân hàng tại tổ chức tiền tệ và ngân hàng quốc tế trong những lợi, DN nhập khẩu bất

trường hợp được Chủ tịch nước và Chính phủ ủy quyền hoặc theo luật định. lợi

1 .3.2. Nhiệm vụ và quyền hạn của Ngân hàng Nhà nước Việt Nam

Khi tỉ giá hối đoái giảm trong việc thực hiện chức năng ngân hàng trung ương. => DN xuất khẩu bất lợi, DN nhập khẩu có -

Với vai trò là người tạo vốn cho nền kinh tế, là chốt chặn cuối cùng lợi

của hoạt động kinh doanh tiền tệ và dịch vụ ngân hàng, NHNN Việt Nam tổ

chức in, đúc, bảo quản, vận chuyển tiền; thực hiện nghiệp vụ phát hành, thu hồi, thay thế và tiêu huỷ

tiền; thực hiện tái cấp vốn nhằm cung ứng tín dụng ngắn hạn và phương tiện thanh toán cho nền kinh tế. -

Ngân hàng Nhà nước có nhiệm vụ điều hành thị trường tiền tệ; thực hiện nghiệp vụ thị trường

mở để điều phối lượng tiền trong lưu thông; -

Thực hiện bảo toàn cán cân thanh toán quốc tế và an ninh tiền tệ, NHNN tiến hành kiểm soát

dự trữ quốc tế, quản lý dự trữ ngoại hối Nhà nước; -

Tạo cơ sở cho các hoạt động thanh toán diễn ra trong đời sống, NHNN có nhiệm vụ tổ chức

hệ thống thanh toán qua ngân hàng, làm dịch vụ thanh toán, quản lý việc cung ứng các phương tiện thanh toán; -

Trong quan hệ với ngân sách nhà nước, NHNN làm đại lý và thực hiện các dịch vụ ngân hàng cho Kho bạc Nhà nước; -

NHNN Việt Nam tổ chức hệ thống thông tin và làm các dịch vụ thông tin ngân hàng phục vụ

cho quá trình kiểm soát, tuyên truyền, hỗ trợ các tổ chức tín dụng.

2. Cơ cấu tổ chức, lãnh đạo và điều hành Ngân hàng nhà nước Việt Nam

2.1. Cơ cấu tổ chức của Ngân hàng Nhà nước Việt Nam

Theo quy định tại Điều 7 LNHNNVN năm 2010 thì hệ thống tổ chức của NHNNVN có cơ cấu tổ

chức như sau 2.1.1. Trụ sở chính

Ngân hàng Nhà nước tổ chức theo hệ thống ngành dọc nên trụ sở chính thường được đặt tại trung tâm hành chính quốc gia. lOMoAR cPSD| 58490434

Vì thế, trụ sở chính của NHNN Việt Nam đặt tại Hà Nội, là trung tâm lãnh đạo điều hành mọi hoạt

động cuả NHNN với tư cách là cơ quan ngang bộ

2.1.2. Chi nhánh Ngân hàng Nhà nước tại các tình, thành phổ trực thuộc trung ương - Chi

nhánh của NHNNVN là đơn vị trực thuộc của NHNNVN không có tư cách pháp nhân, chịu sự lãnh

đạo, điều hành và tập trung thống nhất của Thống đốc NHNNVN. Chi nhánh thực hiện nhiệm vụ,

quyền hạn theo sự ủy quyền của Thống đốc đặt tại các tỉnh, thành phố thuộc Trung ương. Chi nhánh

thực hiện các nhiệm vụ và quyền hạn theo quy định tại Điều 4 của LNHNNVN năm 2010 - Bên cạnh

đó, NHNNVN còn có các đơn vị trực thuộc theo NĐ số 16/2017/NĐ-CP đó là: + Các đơn vị sự

nghiệp: Là những đơn vị được thành lập để thục hiện các nhiệm vụ đào tạo, nghiên cứu khoa học,

cung ứng dịch vụ tin học, thông tin, báo chí chuyên ngành ngân hàng (không làm nghiệp vụ ngân hàng)

+ Các doanh nghiệp trực thuộc: Là những đơn vị thành lập để cung cấp sản phẩm chuyên dùng phục

vụ cho hoạt động ngân hàng như: Nhà in ngân hàng, xí nghiệp cơ khí ngân hàng….

2.2. Lãnh đạo và điều hành NHNNVN (Điều 8)

Cơ chế lãnh đạo NHNNVN theo chế độ thủ trưởng chế. Thống đốc NHNNVN là chức vụ vừa

chịu trách nhiệm trước cơ quan quyền lực ( Quốc hội), vừa phải chịu trách nhiệm trước cơ quan chấp hành ( Chính phủ).

Theo quy định tại Điều 8 LNHNNVN năm 2010.

Đứng đầu NHNNVN là Thống đốc. Thống đốc NHNNVN là thành viên Chính phủ, là người

đứng đầu và lãnh đạp NHNNVN, chịu trách nhiệm trước Thủ tướng Chính phủ, Chính phủ,

Quốc hội về quản lý nhà nước trong lĩnh vực tiền tệ và NH.

Thống đốc NHNN có các nhiệm vụ, quyền hạn sau đây:

Tổ chức và chỉ đạo thực hiện chính sách tiền tệ quốc gia theo thẩm quyền;

Tổ chức và chỉ đạo thực hiện nhiệm vụ, quyền hạn của NHNN theo quy định của pháp

luật; Đại diện pháp nhân của NHNN.

Bên cạnh đó, giúp việc cho Thống đốc có các Phó thống đốc. Đứng đầu các Vụ, Cục là Vụ

trưởng, Cục trưởng chịu trách nhiệm hỗ trợ cho Thống đốc NHNNVN trong lĩnh vực chuyên

môn được phân công. Đối với chi nhánh của NHNNVN ở địa phương, đứng đầu là Giám đốc chi nhánh

3. Hoạt động của Ngân hàng Nhà nước Việt Nam

3.1. Thực hiện chính sách tiền tệ quốc gia

Theo Khoản 1 Điều 3 LNHNNVN năm 2010 thì: “Chính sách tiền tệ quốc gia là các quyết định

về tiền tệ ở tầm quốc gia của cơ quan nhà nước có thẩm quyền, bao gồm quyết định mục tiêu

ổn định giá trị đồng tiền biểu hiện bằng chỉ tiêu lạm phát, quyết

định sử dụng các công cụ và biện pháp để thực hiện mục tiêu đề ra.

Theo quy định tại Điều 10 LNHNNVN năm 2010, các công cụ thực hiện chính sách tiền tệ

quốc gia của NHNNVN bao gồm: tái cấp vốn, lãi suất, tỷ giá hối đoái, dự trữ bắt buộc, nghiệp

vụ thị trường mở và các công cụ,biện pháp khác theo quy định của Chính phủ

3.2.Phát hành tiền giấy và tiền kim lọai

Theo quy định từ Điều 16 đến Điều 23 LNHNNVN năm 2010 thì NHNNVN là cơ quan duy

nhất có quyền phát hành tiền, in đúc, quản lý lượng tiền lưu thông, kiểm tra xử lý vi phạm liên quan

đến lĩnh vực tiền tệ bằng các nghiệp vụ sau:

+ Một là: Nghiệp vụ phát hành tiền

+ Hai là: Nghiệp vụ thiết kế, in đúc, bảo quản, vận chuyển, phát hành tiền vào lưu thông, tiêu hủy tiền

* Nghiệp vụ phát hành tiền

Theo quy định tại Điều 17 LNHNNVN thì phát hành tiền là nghiệp vụ cung ứng tiền vào lưu thông

làm phương tiện thanh toán. NHNN là cơ quan duy nhất phát hành tiền của nước Cộng hòa Xã hội

Chủ nghĩa Việt nam, bao gồm tiền giấy và tiền kim loại. lOMoAR cPSD| 58490434

* Nghiệp vụ thiết kế, in đúc, bảo quản, vận chuyển, phát hành tiền vào lưu thông, tiêu hủy tiền

Theo quy định từ Điều 18 đến Điều 20 LNHNNVN năm 2010 thì NHNNVN có nhiệm vụ cung ứng

đủ số lượng và cơ cấu tiền mặt ( tiền giấy, tiền kim loại, mệnh giá) cho nền kinh tế.

3.3. Cho vay, bảo lãnh, tạm ứng cho ngân sách

Với tính chát là một NH trung ương, NH của các NH, NHNNVN thực hiện hoạt đọng cấp TD dưới các hình thức sau: Một là, cho vay

Theo quy định tại Điều 24 LNHNNVN, các hình thức cho vay bao gồm:

- Vay ngắn hạn dưới hình thức tái cấp vốn đối với các đối tượng là các TCTD theo quy định của

LCTCTD. Nhằm mục đích cung ứng vốn cho nền kinh tế, thực hiện chính sách tiền tệ quốc gia Cho

vay tái cấp vốn có thể được tiến hành theo hình thức: Cho vay có bảo đảm bằng cầm cố giấy tờ có

giá, chiết khấu, tái chiết khấu các giấy tờ có giá, cho vay có cầm cố bảo lãnh và các giấy tờ có giá -

Cho vay đặc biệt theo quy định tại Khoản 2 Điều 24 LNHNNVN năm 2010 khi: + TCTD lâm vào

tình trạng mất khả năng chi trả, đe dọa sự ổn định của hệ thống các TCTD

+ TCTD có nguy cơ mất khả năng chi trả do sự cố nghiêm trọng khác

Hai là, bảo lãnh ngân hàng

Theo quy định tại Điều 25 LNHNNVN năm 2010 thì NHNNVN không bảo lãnh cho tổ chức, cá nhân

vay vốn mà chỉ áp dụng bảo lãnh trong các trường hợp TCTD vay vốn nước ngoài theo quyết định

của Thủ tướng Chính phủ

Ba là, tạm ứng cho ngân sách nhà nước

Theo quy định tại Điều 26 LNHNNVN năm 2010 thì tạm ứng cho ngân sách nhà nước là hình thức

NHNNVN tạm ứng cho ngân sách trung ương để xử lý thiếu hụt tạm thời quỹ ngân sách nhà nước

theo quyết định của Thủ tướng Chính phủ. Khoản tạm ứng này phải được hoàn trả trong năm ngân

sách, trừ trường hợp đặc biệt do Ủy an thường vụ Quốc hội quyết định.

3.4. Mở tài khoản, hoạt động thanh toán và ngân quỹ

Theo quy định từ Điều 27 đến Điều 30 LNHNNVN năm 2010 thì NHNNVN được mở tài khoản ở

ngân hàng nước ngoài, tổ chức tiền tệ, ngân hàng quốc tế, NHNNVN mở tài khoản và thực hiện các giao dịch cho TCTD

3.5. Quản lý ngoại hối và hoạt động ngoại hối

Quản lý ngoại hối và sử dụng ngoại hối trên lãnh thổ Việt Nam theo quy định bao gồm:

- Quản lý hành chính nhà nước về ngoại hối

- Tổ chức và phát triển thị trường ngoại tệ

- Cấp, thu hồi giấy phép hoạt động ngoại hối cho tổ chức tín dụng, các tổ chức khác có hoạt động ngoại hối

- Trình Thủ tướng Chính phủ quyết định biện pháp hạn chế giao dịch ngoại hối để bảo đảm an ninh

tàichính, tiền tệ quốc gia

- Tổ chức, quản lý, tham gia thị trường ngoại tệ liên NH

- Nhiệm vụ, quyền hạn khác về quản lý ngoại hối và hoạt động ngoại hối theo quy định

3.6. Thanh tra NH, giám sát NH -

Đối tượng: tổ chức và hoạt động NH của các TCTD

và các tổ chức khác có hoạt động NH. -

Nội dung: tính tuân thủ pháp luật của đối tượng bị thanhtra. -

Mục đích: bảo đảm an toàn hệ thống NH, bảo vệ

quyền và lợi ích hợp pháp của người gửi tiền, phục vụ việc

thực hiện chính sách tiền tệ quốc gia.

CHƯƠNG 3: ĐỊA VỊ PHÁP LÝ CỦA TỔ CHỨC TÍN DỤNG lOMoAR cPSD| 58490434

I. Khái niệm, đặc điểm và các loại hình tổ chức tín dụng 1.1.Khái niệm TCTD

Theo Luật các TCTD 2010: Tổ chức tín dụng là doanh nghiệp thực hiện một, một số hoặc tất cả các

hoạt động ngân hàng. Tổ chức tín dụng bao gồm ngân hàng, tổ chức tín dụng phi ngân hàng, tổ chức

tài chính vi mô và quỹ tín dụng nhân dân. (K.1, Đ.4, LCTCTD)

1.2. Đặc điểm của TCTD:

- Là một DN đặc biệt thành lập theo quy định của Luật các TCTD và các quy định khác của pháp

luật.- Đối tượng kinh doanh là tiền tệ và thực hiện một, một số hoặc tòan bộ họat động ngân hàng. -

Nội dung kinh doanh chính và thường xuyên là huy động tiền gửi, cấp tín dụng và cung ứng dịch vụ thanh toán.

- Chịu sự giám sát, quản lý trực tiếp, thường xuyên, chặt chẽ của NHNN. 1. 3.Phân lọai TCTD:

1.3.1.Căn cứ vào phạm vi họat động ngân hàng: -

TCTD là NH: là loại hình tổ chức tín dụng có thể được thực hiện tất cả các hoạt động ngân

hàng theo quy định của Luật này. Theo tính chất và mục tiêu hoạt động, các loại hình ngân hàng bao

gồm ngân hàng thương mại, ngân hàng chính sách, ngân hàng hợp tác xã .

+ NHTM: là loại hình ngân hàng được thực hiện tất cả các hoạt động ngân hàng và các hoạt động

kinh doanh khác theo quy định của Luật này nhằm mục tiêu lợi nhuận .

+ NH HTX: là ngân hàng của tất cả các quỹ tín dụng nhân dân do các quỹ tín dụng nhân dân và một

số pháp nhân góp vốn thành lập theo quy định của Luật này nhằm mục tiêu chủ yếu là liên kết hệ

thống, hỗ trợ tài chính, điều hòa vốn trong hệ thống các quỹ tín dụng nhân dân.

+ NH chính sách:Là NH do CP thành lập hoạt động không vì mục tiêu lợi nhuận nhằm thực hiện các

chính sách kinh tế – xã hội của Nhà nước -

TCTD phi ngân hàng: Là loại hình tổ chức tín dụng được thực hiện một hoặc một số hoạt

động ngân hàng theo quy định của Luật các TCTD, trừ các hoạt động nhận tiền gửi của cá nhân và

cung ứng các dịch vụ thanh toán qua tài khoản của khách hàng. Tổ chức tín dụng phi ngân hàng bao

gồm công ty tài chính, công ty cho thuê tài chính và các tổ chức tín dụng phi ngân hàng khác. TCTD phi ngân hàng bao gồm: Công ty tài chính

Công ty cho thuê tài chính - Các TCTD khác:

Qũy tín dụng nhân dân

Tổ chức tài chính vi mô

II. Quy chế thành lập, cấp, thu hồi giấy phép hoạt động, kiểm soát đặc biệt, tổ chức lại, giải thể,

phá sản, thanh lý tổ chức tín dụng

2.1. Quy chế thành lập, cấp, thu hồi giấy phép hoạt động đối với tổ chức tín dụng Ở

Việt Nam, việc thành lập TCTD được thực hiện qua hai bước:

- Bước 1: Xin cấp giấy phép thành lập và hoạt động NH

- Bước 2: Đăng ký kinh doanh và khai trương hoạt động NH

* Điều kiện để thành lập TCTD ở Việt Nam theo khoản 1 Điều 20 LCCTD bao gồm:

2.2.1. Đối với TCTD trong nước:

Có vốn điều lệ, vốn được cấp tối thiểu bằng mức vốn pháp định (căn cứ nghị định 86/2019/NĐ-CP)

Cụ thể: Vốn pháp định (điều 2 nghị định 86/2019/NĐ-CP)

1. Ngân hàng thương mại: 3.000 tỷ đồng.

2. Ngân hàng chính sách: 5.000 tỷ đồng.

3. Ngân hàng hợp tác xã: 3.000 tỷ đồng.

4. Chi nhánh ngân hàng nước ngoài: 15 triệu đô la Mỹ (USD).

5. Công ty tài chính: 500 tỷ đồng.

6. Công ty cho thuê tài chính: 150 tỷ đồng. lOMoAR cPSD| 58490434

7. Tổ chức tài chính vi mô: 05 tỷ đồng.

8. Quỹ tín dụng nhân dân hoạt động trên địa bàn một xã, một thị trấn (sau đây gọi là xã): 0,5 tỷ đồng.

9. Quỹ tín dụng nhân dân hoạt động trên địa bàn một phường; quỹ tín dụng nhân dân hoạt động

trên địa bàn liên xã, liên xã phường, liên phường: 01 tỷ đồng.

Chủ sở hữu của tổ chức tín dụng phải thỏa mãn các điều kiện đối với từng loại hình

tổ chức tín dụng. (Thông tư 17/2017/TT-NHNN; thông tư 03/2018/TT-NHNN; điều

20,21,22,33,34,35... ; mục 2, mục 3 LCTCTD; Khoản 6 điều 52 LCTCTD) Ví dụ:

- Khi đề cập đến Tổ chức tài chính vi mô liên quan đến chủ sở hữu điều kiện ...=> điều 8, thông tư 03/2018/TT-NHNN

- Khi đề cập đến tổ chức TD là công ty Cổ phần liên quan số lượng nhà đầu tư => Khoản 6 điều 52 LCTCTD …

Người quản lý, điều hành, thành viên Ban Kiểm soát có đủ các tiêu chuẩn, điều kiện luật định

(Điều 33: những TH k đảm nhiệm chức vụ, mục 2: điều 50…; k6 điều 52 LCTCTD qui định số

lượng cổ đông of tổ chức tính dụng cổ phần tối thiểu 100; ….)

Có điều lệ phù hợp với quy định của Luật Các tổ chức tín dụng và các quy định khác của pháp luật

(Luật Doanh nghiệp,Luật Doanh nghiệp nhà nước, Luật Hợp tác xã, Luật Đầu tư nước ngoài tại Việt Nam);

Có đề án thành lập, phương án kinh doanh khả thi. Không gây ảnh hưởng đến sự an toàn, ổn định

của hệ thống tổ chức tín dụng; không tạo ra sự độc quyền hoặc hạn chế cạnh tranh hoặc cạnh

tranh không lành mạnh trong hệ thống tổ chức tín dụng.

2.2.2. Đối với TCTD nước ngòai:

Đáp ứng điều kiện đ/v TCTD trong nước;

TCTD nước ngoài được phép thực hiện hoạt động NH theo pháp luật của nước nơi TCTD

nước ngoài đặt trụ sở chính (nước sở tại);

Hoạt động dự kiến xin phép thực hiện tại VN phải là hoạt động mà TCTD nước ngoài đang

được phép thực hiện tại nước sở tại;

Phải đáp ứng các đ/k về an tòan tài chính theo quy định của NHNN;

Phải có văn bản cam kết hỗ trợ về tài chính, công nghệ, quản

trị, điều hành, hoạt động cho TCTD định thành lập tại VN;

Cơ quan có thẩm quyền của nước ngoài đã ký kết thỏa thuận với NHNN về thanh tra, giám

sát hoạt động NH, trao đổi thông tin giám sát an toàn NH và có văn bản cam kết giám sát hợp

nhất theo thông lệ quốc tế đối với hoạt động của tổ TCTD nước ngoài

2.2.3. Đối với chi nhánh TCTD nước ngòai:

Các điều kiện quy định đối với TCTD trong nước và nước ngòai;

NH nước ngoài phải có văn bản bảo đảm chịu trách nhiệm về mọi nghĩa vụ và cam kết của

chi nhánh ngân hàng nước ngoài tại VN; bảo đảm duy trì giá trị thực của vốn được cấp không

thấp hơn mức vốn pháp định và thực hiện các quy định về bảo đảm an toàn của Luật các TCTD.

2.2.4. Đối với VPĐD TCTD nước ngòai:

- TCTD nước ngoài, tổ chức nước ngoài khác có hoạt động NH là pháp nhân được phép hoạt động NH ở nướcngoài;

- Quy định của pháp luật của nước nơi TCTD nước ngoài, tổ chức nước ngoài khác có hoạt động NH

đặt trụ sở chính cho phép TCTD nước ngoài, tổ chức nước ngoài khác có hoạt động ngân hàng được

phép thành lập văn phòng đại diện tại VN. lOMoAR cPSD| 58490434

=> Điều kiện cấp Giấy phép đối với ngân hàng HTX, quỹ tín dụng nhân dân, tổ chức tài chính vi mô

do NHNN quy định riêng trên tinh thần khuyến khích các TCTD này phát triển nhằm đáp ứng nhu

cầu về vốn cho những đối tượng gặp khó khăn về vốn 2.2.5.Thời hạn cấp phép, ĐKKD và CBTT:

- 180 ngày, kể từ ngày nhận đủ hồ sơ hợp lệ, NHNN cấp hoặc từ chối cấp GP cho tổ chức đề nghị cấp phép.

- 60 ngày, kể từ ngày nhận đủ hồ sơ hợp lệ, NHNN cấp hoặc từ chối cấp GP cho văn phòng đại diện

của tổ chức tín dụng nước ngoài, tổ chức nước ngoài khác có hoạt động ngân hàng.

Lưu ý: Trường hợp từ chối cấp GP, NHNN phải trả lời bằng văn bản và nêu rõ lý do.

- Sau khi cấp phép sẽ tiến hành ĐKKD theo quy định.

- CBTT về nội dung GP trên phương tiện thông tin của NHNN và trên một tờ báo viết hằng ngày

trong 03 số liên tiếp hoặc báo điện tử của VN ít nhất 30 ngày trước ngày dự kiến khai trương hoạt động

Tài liệu liên quan:

-

Câu hỏi ôn tập môn Luật kế toán | Trường Đại học Nha Trang

122 61 -

Bài tập bổ sung kế toán tăng tài sản cố định môn Luật kế toán | Trường Đại học Nha Trang

96 48 -

PHÁP LỆNH NHÀ NƯỚC | Trường Đại học Nha Trang

111 56 -

LUẬT CÁN BỘ CÔNG CHỨC | Trường Đại Học Nha Trang

128 64 -

BT tổng hợp - Nguyên lý kế toán môn Luật kế toán | Trường Đại Học Nha Trang

148 74